我的網誌

我的網誌

Susan Collins:「仍有可能在2024年稍晚降息1-2次。」

昨(18)日官員密集發聲,里士滿聯邦儲備銀行主席托馬斯‧巴爾金(Thomas Barkin)昨(18)日在接受新聞媒體MNI的直播採訪時表示:「美國經濟前景不確定,Fed應保持基準利率穩定,直到通膨和勞動市場的走勢更加清晰。並給予三個不同風向預期,第一種情況是,如果通膨持續消退,Fed可以宣告軟著陸。第二種情況是,未來幾個月通膨仍將保持黏性,與2024/01~03的熱門通膨數據一致,第三種情況是,經濟活動趨於平緩;但也因前景不確定性,目前向市場提供『前瞻性指導』沒有用。」

美國紐約聯邦儲備銀行主席、FOMC常任票委威廉斯(John Williams)昨(18)日在接受福克斯商業頻道採訪時表示:「最近的通膨數據令人鼓舞,有很好的跡象表明供需已達到平衡確實看到通縮過程仍在繼續,預計2H24和2025年通膨將繼續下降,美國經濟和勞動力市場強勁,但招聘有所放緩,美國經濟正朝著正確的方向發展,有關2024年寬鬆政策的時間或程度的任何決定,都將取決於即將公佈的經濟數據。」

美國波士頓聯邦儲備銀行主席蘇珊‧柯林斯(Susan Collins)昨(18)日表示:「月度經濟數據(包括通膨數據)的波動性依舊很高,現在判斷通膨是否會穩定地降至2%目標還為時過早,不應對1-2個月的好消息或壞消息反應過度,通膨數據若能連續3個月走低、將有助於恢復信心,Fed仍有可能在今年稍晚降息1-2次,不過在通膨數據呈現波動的情況下,Fed必須維持耐心。」

達拉斯聯準銀行總裁蘿根(Lorie Logan)昨(18)日在德克薩斯州奧斯汀的活動上表示:「Fed需要再看幾個月的數據,才能真正對我們的前景充滿信心,即通膨率將達到2%,Fed處於有利的位置,可以靈活地觀察數據並保持耐心。」

聯準會理事庫格勒(Adriana Kugler)昨(18)日表示:「零售商為了抓住對價格敏感的消費者,已被迫降低售價,更樂觀預期通膨將趨向2%目標,並且,美國5月整體零售銷售僅月增0.1%,可能是另一項訊號顯示預期已久的消費支出減速終於降臨,如果經濟如預期般演變,則在2024年稍晚某一時點放鬆(貨幣)政策應屬適當。」昨(18)日四大指數全數收漲,漲幅介於0.03~1.35%。

零售銷售數據疲軟,美元季線上等待風向

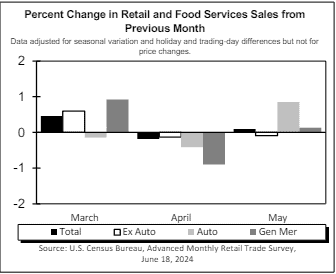

昨(18)日美國5月零售銷售月率錄得0.1%,低於市場預期的0.3%,高於前值的-0.2%,

美國5月核心零售銷售月率錄得-0.1%,低於市場預期的0.20%,持平前值,

美國5月零售銷售對照小組錄得0.4%,符合市場預期,高於前值的-0.5%,

(美國5月零售銷售數據 資料來源:U.S. Department of Commerce)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國5月工業產出月率錄得0.9%,高於市場預期的0.30%,與前值的0.00%,

美國5月產能利用率錄得78.7%,高於市場預期的78.60%,與前值的78.2%,

美國5月製造業產出月率錄得0.9%,高於市場預期的0.30%,與前值的-0.4%,

美國5月製造業產能利用率錄得77.1%,高於前值的76.9%,

美國4月商業庫存月率錄得0.3%,符合市場預期,高於前值的-0.10%,

綜上來看,美國5月零售銷售月率僅錄得0.1%,主要因素來自於汽油價格回落導至加油站銷售額大減2.2%,加上汽車銷售回落所導致,不過,零售銷售對照小組(為GDP報告中消費支出項目的重要依據)由4月份的-0.5%升至0.4%,顯示一般性消費支出有明顯改善,由分類項來看,13類的零售項目有8類顯示增加,優於4月份的7類,

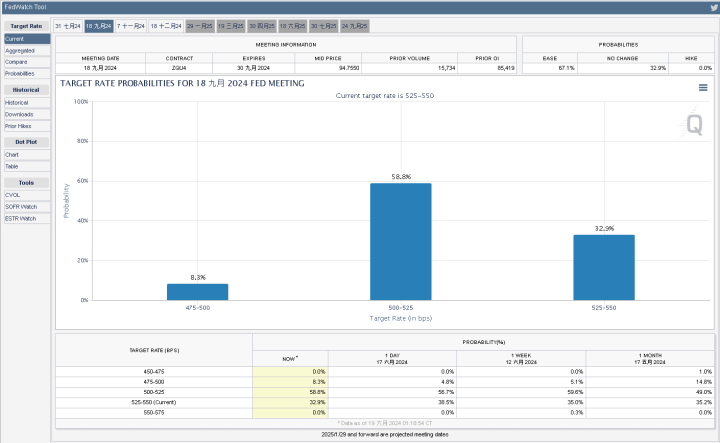

不過,本次美國5月零售銷售數據同樣顯示成長趨勢放緩,在Fed降息預期向後遞延至12月份,9月份可能降息但尚未定價(取決經濟數據)的背景下,利率居於高檔,同樣不利消費融貸活動,仍將使消費者偏好優先購買必需品,推遲非必需品的支出,相對不利零售銷售的前景預期,但經濟放緩相對有利Fed降息預期,由CME的FedWatch Tool來看,9月降息預期持穩在67.1%,但2、3、5年期美債殖利率全數收跌,

(Fed 9月降息預期-資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而美國5月工業產出、產能利用率,以及製造業產出、製造業產能利用率表現皆高於市場預期與前值,其中,美國5月工業產出月率為2023/01以來最大增幅,雖有利提振美國經濟預期,利率仍處高檔,商品需求表現疲軟,並不利於延續製造業走強的預期,昨(18)日美元指數終場收跌0.06%,於季線上整理等待風向。

Kantar調查:「英國通膨連續第16個月放緩。」

昨(18)日英國無重點經濟數據公布,Kantar昨(18)日公布的調查數據顯示,截至6/9的4個星期,帶回家的雜貨銷售額僅增長1.0%,為2022/06以來最慢增幅,原因是史上第6個最潮濕的春天天候,和通膨下降所導致,其中,報告提及通膨下降,主要為超商價格年增2.1%,低於5月2.4%的通膨率,顯示物價上漲連續第16個月有放緩跡象,

雖然相對利好的是,消費者信心有所改善,有36%的家庭表示2024/05財務狀況良好,只是,Kantar零售和消費者洞察主管Fraser McKevitt表示「並不表示通膨影響結束,調查同樣顯示,仍有22%的家庭仍苦苦掙扎,無法支出開支,或是只能維持收支平衡。」市場等待今(19)日將公布的英國5月CPI數據,以及英國5月零售物價指數表現,昨(18)日英鎊/美元終場收漲0.03%,延續半年線上整理,短中期分別留意英國央行(BOE) 6/20利率會議、7/4大選、8/1利率會議。

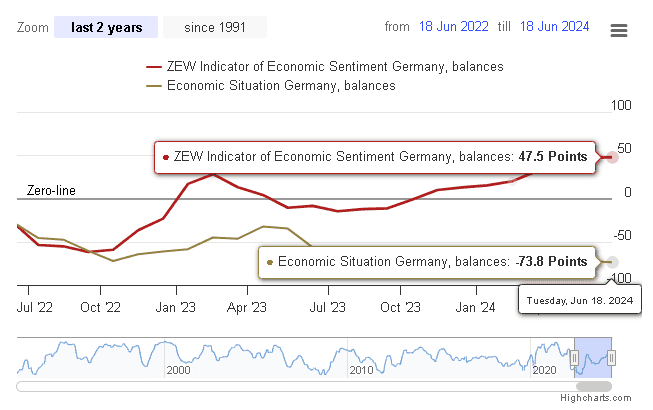

德國6月ZEW經濟現況指數由-72.3惡化至-73.8

昨(18)日德國6月ZEW經濟景氣指數錄得47.5,低於市場預期的50,高於前值的47.1,

德國6月ZEW經濟現況指數錄得-73.8,低於市場預期的-65,與前值的-72.3,

歐元區6月ZEW經濟景氣指數錄得51.3,高於前值的47,

歐元區6月ZEW經濟現況指數錄得-38.6,持平前值,

歐元區5月CPI月率錄得0.2%,符合市場預期並持平前值,

歐元區5月CPI年率終值錄得2.6%,符合市場預期並持平前值,

歐元區5月核心CPI月率終值錄得0.4%,持平前值,

歐元區5月核心CPI年率終值錄得2.9%,符合市場預期並持平前值,

綜上來看,德國6月ZEW經濟景氣指數雖然由5月份的47.1進一步升至47.5,為連續第11個月走揚,但仍低於市場預期,並且,現況指數由5月份的-72.3惡化至-73.8,ZEW總裁Achim Wambach在聲明中表示:「市場情緒和形勢指標都停滯不前。這些事態發展必須在歐元區整體持續形勢指標的背景下加以解讀。」

(德國6月ZEW指數-資料來源:German Institute for European Economic Research)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

只是,過往市場對歐元區的擔憂主要來自德國復甦表現不佳,加上本次歐元區6月ZEW經濟景氣指數雖由5月份的47升至51.3,但現況指數仍持平前值,並不足打消德國經濟造成的疑慮,不過相對利好的是,歐元區5月CPI表現皆持穩前值,

此外,歐盟規定,包括會對債務與國內生產毛額(GDP)之比超過60%、預算赤字超過3%的國家採取嚴格措施。但法國去年的赤字率為5.5%,債務與GDP之比約為111%,加上法國不到兩週後將舉行國民議會選舉,政經皆有觀望,昨(18)日歐元/美元終場收漲0.05%,仍未能收復5日線,維持「確認收復站穩5日線前,留意向4/16前低靠攏風險。」的看法。

零售銷售數據提振降息預期,黃金/美元延續整理

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,6月利率會議後,點陣圖顯示2024仍有機率降息1碼,市場持續定價Fed在2024/09、12降息的預期,

由於昨(18)日美國5月零售銷售數據表現疲軟提振Fed降息預期,並且,官員動向上,前(17)日費城聯儲銀行總裁帕特里克·哈克(Patrick Harker)提及「2024年降息兩次或不降息都很有可能。」之後,昨(18)日美國波士頓聯邦儲備銀行主席蘇珊‧柯林斯(Susan Collins)也提及「仍有可能在2024年稍晚降息1~2次。」

令CME的FedWatch Tool上,12月份降息預期持續趨近完全定價,轉向聚焦9月利率會議前,經濟數據表現,能否給予Fed在9月份降息空間,昨(18)日黃金/美元收漲0.45%,以2,329.49美元/盎司作收,延續季線下整理腳步,並消化接踵而來的月線反壓。

短線動向維持「可等待確認收復站穩月線再觀察重新布局」的看法,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨。

以色列將進攻黎巴嫩,美油突破季線

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,供給面部分,進入6~11月的大西洋颶風季,颶風出現時多為不確定因素,

不過,昨(18)日公布的美國5月零售銷售數據表現疲軟提振Fed降息預期,相對提振能源需求前景,地緣風險上,以色列外交部長卡茲(Israel Katz)透露即將決定是否對黎巴嫩武裝團體真主黨(Hezbollah)發動戰爭,國防軍北部指揮官昨(18)日稍晚已批准對黎巴嫩的進攻計畫,昨(18)日美、布油分別收漲1.04%、0.12%,美油率先突破季線反壓,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Apple可能聚焦推出平價Vision,重量僅Pro版1/3

S&P500指數11大板塊漲8跌3,金融、工業2大板塊終場分別收漲0.63%、0.54%,表現較佳,通訊服務、非消費必需品2大板塊終場分別收跌0.59%、0.34%,表現較弱。成分股中,GE Vernova、Walgreens Boots Alliance終場分別收漲6.41%、6.34%,表現最佳,Ball、Lennar終場分別收跌6.29%、4.98%,表現最弱。尖牙股跌多漲少,Meta跌幅1.41%,Amazon跌幅0.68%,Netflix漲幅1.46%,Apple跌幅1.10%,Alphabet跌幅1.21%。

道瓊成分股漲多跌少,Goldman Sachs、Verizon Communications終場分別收漲1.61%、1.57%,表現較佳。Boeing、UnitedHealth終場分別收跌1.91%、1.67%,表現最弱。費半成分股漲多跌少,Teradyne、Micron終場分別收漲4.84%、3.80%,表現較佳。IPG Photonics、Wolfspeed終場分別收跌4.10%、3.99%,表現較弱。

值得留意的是,The Information昨(18)日報導中提及,由於Vision Pro銷量下滑,Apple預計暫緩開發第二代Vision高階頭戴裝置,並計畫於2025年底之前,推出一款功能相對較少,內部代號為「N109」的平價款Vision頭戴裝置,

主因初代Vision Pro訂立售價為3499美元,對一般消費者而言為明顯障礙,加上重量偏重、使用場景有限,為主要的反饋缺點,銷售也確實出現放緩跡象,令Apple重新評估產品線與研發方向,對此,Apple於WWDC大會上推出VisionOS 2做為解決方案以外,

報導中也提及,Apple嘗試仿造Meta的開發路線,聚焦平價版Vision,預期售價1,500美元,大致與高階iPhone消費區間帶雷同,雖可能保留高階顯示器,不過,對比Pro版主打輕、短、小,包含重量預期為Pro版本的1/3,攝影鏡頭數量更少、頭帶更簡單、揚聲器更小,不過該報導並未獲得Apple正式回應,昨(18)日Apple開高逢6/12上影線壓力,翻黑收跌1.10%,回測5日線。

權王、發哥強軋,加權突破23,000大關

由資金面來看,昨(18)日美元指數終場收跌0.06%,試圖築底態勢未破,維持「失守月線前不利新台幣多方」看法,而市場關注的台積電ADR昨(18)日終場收漲1.38%,技術面沿5日線向上創高態勢未變,日經今(19)早盤開高,續於月線、半年線之間震盪,韓股今(19)日早盤開高順利突破3/26前高,創波段高,加權早盤電、金、傳三方開高後,資金明顯於電子發揮,金、傳跟漲,令加權盤中漲點一度擴大至517.87點,但隨電、金震盪,非金電熄火,令加權漲點有所收斂,

盤面部分,台積電(2330)開高走高,終場收漲4.03%,技術面沿5日線向上攻高格局未破,續創新高,重點權值聯發科(2454)大漲5.69%,鴻海(2317)、聯電(2303)分別收漲2.27%、0%,同樣維持強多格局,千金股部分漲多跌少,除光學鏡頭大立光(3008)、伺服器導軌大廠川湖(2059)、散熱健策(3653)收跌,連接器嘉澤(3533)、UPS不斷電大廠旭隼(6409)、工具機亞德客-KY(1590),高速傳輸祥碩(5269)、半導體測試介面廠穎崴(6515)皆收漲,此外,AI族群信心指標世芯-KY(3661)受大摩調降目標價影響失守月線後,於月線和5/9前低之間震盪,今(19)日盤中漲幅一度擴大至3.47%,但月線得而復失,漲幅收斂至2.01%,技術面延續震盪,創意(3443)熄火收跌3.87%回測6/4前高,緯穎(6669)大漲9.41%,創新高,盤面上,資金明顯回流初代AI指標,ODM廣達(2382)午盤一度漲停,緯創(3231)收漲3.74%,突破年線後上探月線反壓,技嘉(2376)、英業達(2356)雙雙漲逾2%,此外,矽智財愛普*(6531)突破季線反壓後,漲幅一度擴大至9.21%,試圖轉強,矽光子雖然原先指標訊芯-KY(6451)創波段高後熄火收跌1.6%,並且光聖(6442)遭獲利了結,失守5日線後遭摜跌停,但仍有聯鈞(3450)續漲4.81%接手指標,PCB大廠臻鼎-KY(4958)收漲1.92%,盤中順利突破4/1前高,創波段高,但資金輪動快速,美股Micron續創高,記憶體南亞科(2408)開高後出現短倉獲利了結跡象,翻黑收跌1.81%,華邦電(2344)失守年線後跌幅擴大至1.87%,記憶體模組廠十銓(4967)收跌6.02%,向月線靠攏,元大金(2885)收漲2.85%,臺企銀(2834)、華南金(2880)、富邦金(2881)也皆漲逾1%,非金電部分,重電士電(1503)股東會釋出樂觀展望,午盤出現多單點火,終場收漲4.63%,但並未能帶動整體族群腳步,貨櫃航運萬海(2615)早盤大漲7.21%,帶動陽明(2609)、長榮(2603)一度助攻加權,但買盤力道未能延續,加權指數終場收漲452.11點,以23,209.54點作收,成交量6,138.52億。3大類股指數全數收漲,33大類股指數漲多跌少,半導體、電腦及週邊設備2大類股指數終場分別收漲3.57%、3.19%,表現較佳,數位雲端、綠能環保2大類股指數終場分別收跌1.93%、1.13%,表現最弱。

OTC櫃買指數中,千金股表現分歧,信驊(5274)、力旺(3529)、M31(6643)、弘塑(3131)、鈊象(3293)漲跌幅分別為+4.04%、-1.60%、-0.75%、+2.89%、+2.14%,半導體成熟製程廠世界先進(5347)續強收漲4.53%,順利突破6/13前高,矽光子部分,雖仍有聯亞(3081)早盤漲停開出接手中小指標,光環(3234)早盤一度跟進漲停,波若威(3163)創波段高,但隨聯亞(3081)漲停打開急殺翻黑,光環(3234)、波若威(3163)漲幅也隨之收斂,終場收漲7.06%、3.61%,資金明顯回流權值,本週強勢指標之一的靶材大廠光洋科(1785)早盤大漲8.83%,續創波段高後出現賣壓,終場漲幅收斂至2.47%,BIOS倍微(6270)早盤一度大漲9.58%,但買盤力道未能延續,終場漲幅收斂至4.06%,系微(6231)未能突破5日線後翻黑收跌0.5%,加上中小營建、觀光也未有明顯表現,中小權重佔比較高的電子紙龍頭元太(8069)收跌0.21%,未能搶回5日線,OTC櫃買指數終場收跌%,早盤續創新高。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:+495.06億元

外資:+485.47億元

投信:+40.92億元

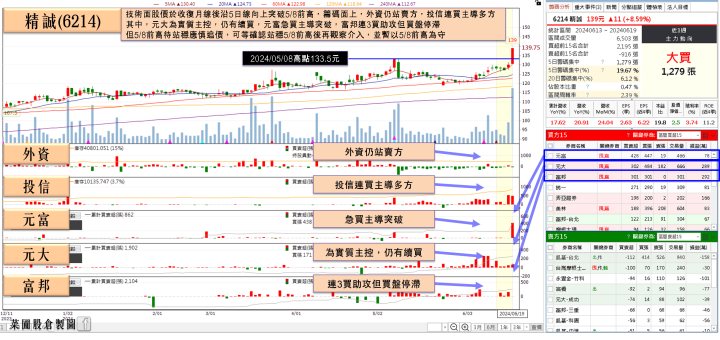

進入下半年傳統旺季,精誠(6214)投信只進不出

精誠(6214)受惠大型客戶軟體開發案及金融業與公部門系統建置案,加上軟體採購專案及代理經銷服務需求持續成長,5月營收31.89億,月增24.04%、年增20.91%,5月累計營收17.62%,當月、累計營收雙創同期新高。

精誠(6214)日前股東會中通過2023年度財報,EPS 6.02元,決議發配現金股利每股5.2元,配發率86%。董事長林隆奮於股東會中表示,2H24為資訊服務業專案驗收旺季,2H24營收可望優於1H24,且4Q24會優於3Q24。

展望未來,精誠(6214)將聚焦拓展Ai4iA情境應用,運用AIGC開發工具,為企業導入專用Gen AI平台,並且整合軟硬體夥伴資源,推動安全合規的AI應用設備,同時連結產學界與新創合作夥伴,共同擴大AI生態圈,今(19)日股價突破5/8前高後漲幅擴大,終場收漲6.92%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

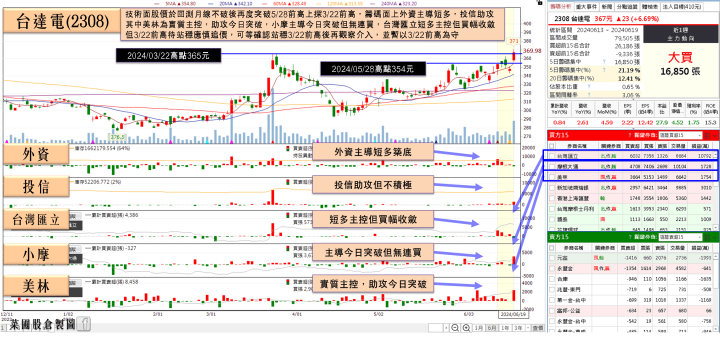

在手訂單下半年集中出貨,台達電(2308)外資連6買

電源供應器大廠台達電(2308)旗下高效能AI伺服器電源供應給鴻海(2317)集團等NVIDIA合作的伺服器整機廠,前董事長海英俊卸任前曾於法說會預告,在手大單皆集中在2H24出貨,隨著第1批GB200伺服器即將於首季向市場供應,台達電(2308)製造的電源正進入出貨階段。

台達電(2308)現任董事長鄭平接棒之後,強調集團AI電源業績已佔總營業額的4%至5%,市場佔有率超過5成,其中,DC轉DC的AI電源市佔率高達75%,目前看好AI液冷產品2024年出貨後將繼續發揮綜效,進一步提升AI產品的營收比重。

而亞系外資今(19)日出具報告看好,台達電(2308)佈局NVIDIA GB200基礎建設,預期下半年動能會優於預期,加上消費性電子隨著AI PC及遊戲主機推出,消費性產品動能也將轉強,此外,工業自動化領域2H24也恢復雙位數年增,調高台達電(2308)2024年及2025年EPS預估分別17%及11%,評等由「優於大盤」調高至「買進」,目標價從320元調高至435元,今(19)日股價向上跳空開高,終場收漲5.46%,順利突破3/22前高,創波段高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

整體而言,美股主指部分, S&P500、費半昨(18)日續創高,那指強多格局未變,道瓊持續嘗試克服月線反壓,維持道瓊「震盪消化月線反壓時多方於半年線不宜失守,收復月線前,需留意盤面僅存科技股撐場風險」的看法,亞股部分,日經續於季線、半年線之間震盪,韓股今(19)日突破3/26前高,順利創波段高,加權今(19)日終場收漲452.11點,OTC櫃買指數收跌0.14%,延續創高態勢,加權電子成交佔比69.70%,回升至7成時較有利維持族群健康輪動態勢,今(19)日美股六月節休市一日,加權、OTC櫃買失守月線前皆維持多方看法不變。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- 鴻海(2317)

- 聯發科(2454)

- 大立光(3008)

- 台積電(2330)

- 川湖(2059)

- 廣達(2382)

- 光環(3234)

- 技嘉(2376)

- 信驊(5274)

- 臻鼎-KY(4958)

- 萬海(2615)

- 聯鈞(3450)

- 陽明(2609)

- 聯電(2303)

- 富邦金(2881)

- 英業達(2356)

- 元大金(2885)

- 台達電(2308)

- 力旺(3529)

- 長榮(2603)

- 聯亞(3081)

- 緯創(3231)

- 亞德客-KY(1590)

- 創意(3443)

- 世芯-KY(3661)

- 元太(8069)

- 南亞科(2408)

- 華邦電(2344)

- 華南金(2880)

- 訊芯-KY(6451)

- 緯穎(6669)

- 鈊象(3293)

- 系微(6231)

- 嘉澤(3533)

- 十銓(4967)

- 光洋科(1785)

- 旭隼(6409)

- 祥碩(5269)

- 波若威(3163)

- 光聖(6442)

- 臺企銀(2834)

- 弘塑(3131)

- 精誠(6214)

- 倍微(6270)

- M31(6643)

- 士電(1503)

- 穎崴(6515)

- 健策(3653)