我的網誌

我的網誌

伊朗駁斥放棄核子計畫傳聞

市場持續關注的美伊戰爭部份,昨(5)日文中提及,美伊雙方在核心的「擁核」問題能以取得共識,相對不利協談,而Axios昨(5)日發布報導提及,伊朗政權已連續數日延後宣布新任最高領袖。但伊朗政界人士昨(5)日的表態表明,宣布可能即將到來。川普(Donald Trump)承認,被暗殺的最高領袖阿里·哈米尼(Ayatollah Ali Khamenei)之子穆傑塔巴·哈米尼(Mojtaba Khamenei)是最有可能的繼任者,

同時,川普(Donald Trump)也表示:「他們是在浪費時間。哈米尼(Ayatollah Ali Khamenei)的兒子是個無足輕重的人物。我必須參與任命,就像委內瑞拉的德爾西·羅德里格斯(Delcy Rodriguez)那樣,我拒絕接受一位會延續哈米尼政策的伊朗新領導人,這將迫使美國在五年內重返戰爭,哈米尼的兒子是我無法接受的。我們想要的是一個能為伊朗帶來和諧與和平的人。」

此外,針對《天空新聞阿拉伯(Sky News Arabia)》在報導中提及「伊朗向華盛頓提出有條件的提議,表示如果美國提出令人滿意的替代方案,伊朗準備放棄其核子計畫。」的消息,伊朗國家通訊社(IRNA News Agency)前(4)日發表聲明,澄清這些報導引用的為早期外交討論,而非現況,

伊朗副外交部長馬吉德·塔赫特-拉萬奇(Majid Takht-Ravanchi)的言論被斷章取義,非新方案,拉萬奇則表示:「只有美國提出他所謂的『令人滿意的替代方案』,伊朗才會考慮放棄其核計劃。」皆顯示現階段美伊雙方尚未在「擁核」部分出現交集,

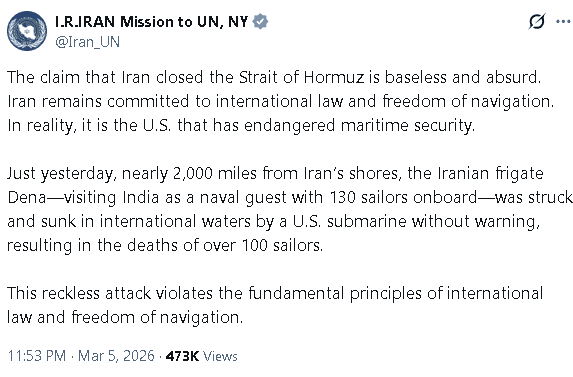

市場關注的霍爾木茲海峽部分,伊朗伊斯蘭共和國常駐聯合國代表團在社群媒體X上發布貼文表示:「伊朗封鎖霍爾木茲海峽的說法毫無根據,荒謬至極。伊朗始終恪守國際法,維護航行自由。事實上,真正危害海上安全的是美國。就在昨天,距離伊朗海岸近2,000英里處,載有130名水兵、正在印度進行海軍訪問的伊朗護衛艦『迪納號』,在國際水域遭到美國潛艇無故擊沉,導致100多名水兵喪生。此次魯莽攻擊違反國際法和航行自由的基本原則。」

(伊朗伊斯蘭共和國常駐聯合國代表團反控美國危害海上安全 資料來源:X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但伊朗伊斯蘭革命衛隊(IRGC)透過伊朗國家廣播電視台IRIB發布聲明表示:「根據國際法和決議,在戰爭時期,伊朗伊斯蘭共和國有權控制霍爾木茲海峽的通行,任何屬於美國、以色列、歐洲及其支持者的船隻,一旦出現在該水道,必將遭到打擊。」

霍爾木茲海峽承載全球約五分之一的海上石油運輸量,然而,這條水道對於該地區內部的貿易仍然至關重要,波斯灣其實是一條死胡同,與科威特、伊拉克和伊朗的海岸線接壤,

霍爾木茲海峽是通往杜拜傑貝阿里港的唯一通道,該港口是世界第十大貨櫃碼頭,也是一個重要的貨物轉運樞紐,此前從未對商業航運關閉過。即使在1980年至1988年的兩伊戰爭期間,儘管油輪屢遭襲擊,商船往來也依然暢通無阻,

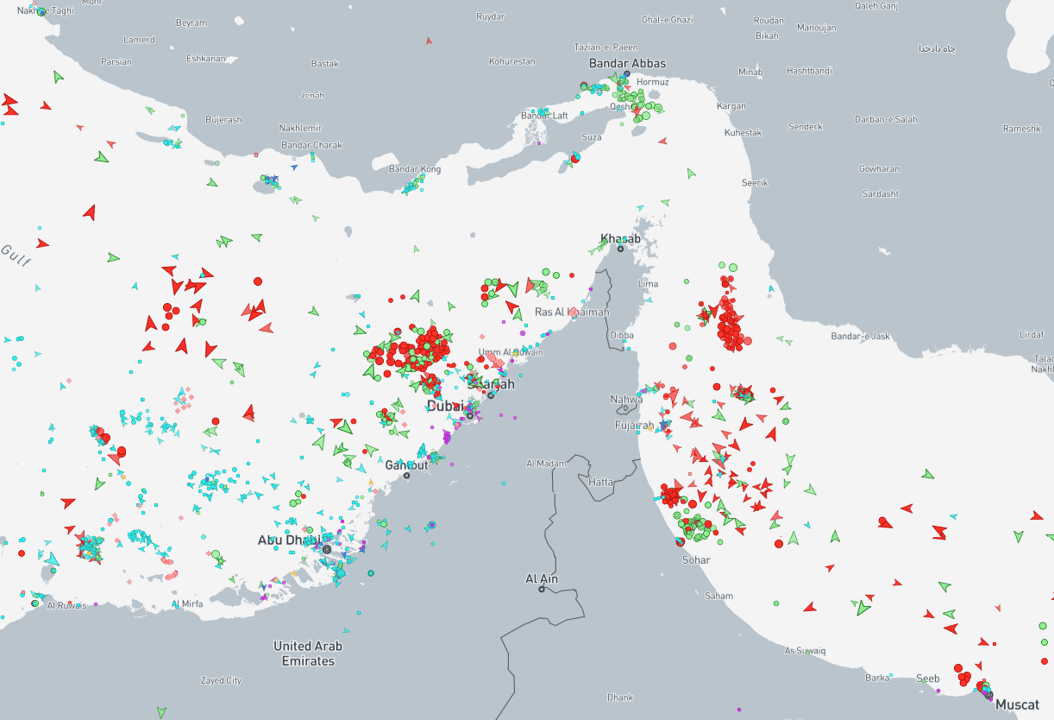

而從先前提及的MarineTraffic即時動態來看,目前(2026/03/06 14:36)霍爾木茲海峽船隻動態仍明顯停靠在海峽外的阿聯、阿曼沿岸,未能排除市場對於霍爾木茲海峽的觀望,

延伸閱讀:霍爾木茲海峽受伊朗伊斯蘭革命衛隊徹底封鎖

(霍木茲海峽船隻即時動態_260306 14:36 資料來源:MarineTraffic)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

關稅部分,昨(5)日美國約有20幾個州對川普(Donald Trump)的新全球關稅提出質疑,就川普(Donald Trump)在最高法院遭遇慘敗後實施的進口稅提起訴訟,訴訟中的民主黨總檢察長和州長們認為,川普計劃對世界大部分地區徵收 15% 的關稅,這是越權行為。

該訴訟由俄勒岡州、亞利桑那州、加利福尼亞州和紐約州的檢察長領導。俄勒岡州總檢察長丹‧雷菲爾德(Dan Rayfield)表示:「現在的重點應該是退還稅款,而不是加倍徵收非法關稅。」

美國國際貿易法院法官理查德·伊頓(Richard Eaton)表示「所有登記在冊的進口商都有權從最高法院的裁決中受益。」該裁決推翻川普(Donald Trump)去年根據1977年《國際緊急經濟權力法》(IEEPA)徵收的兩位數進口稅。

新訴訟指出,川普(Donald Trump)不能援引第122條,因為該條款的適用範圍僅限於特定、有限的情況,而非用於徵收大範圍的進口稅,也認為關稅將推高各州、企業和消費者的成本。

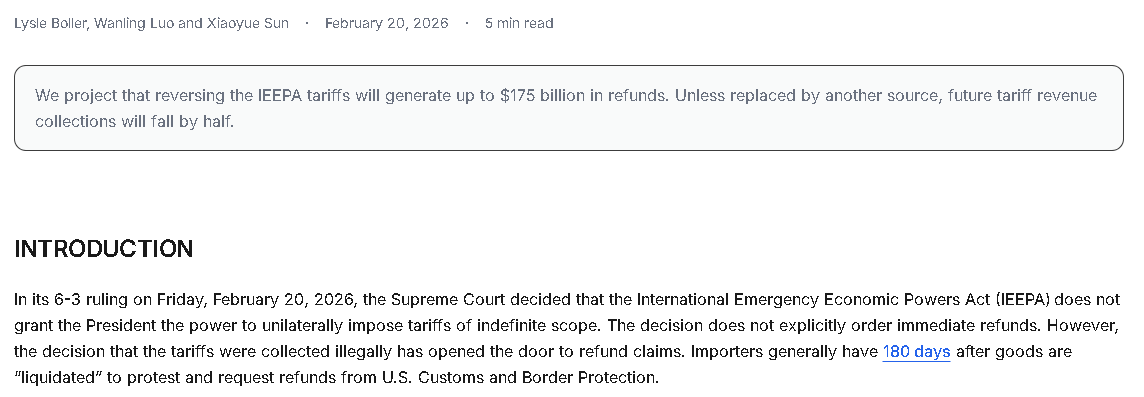

而先前賓州大學華頓商學院曾在2/20發布文章表示,預算模型的計算,裁定《國際緊急經濟權力法》(IEEPA)違法,聯邦政府最終可能需要退還1,750億美元。也令市場持續等待川普(Donald Trump)新的關稅舉措,昨(5)日美股四大指數中場全數收跌,跌幅介於0.26%~1.61%。

(IEEPA違法可能導致美國政府須退還1,750億美元的關稅 資料來源:Penn Wharton Budget Model)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

挑戰者:Q1季末可能會出現更多裁員計劃

美國2月挑戰者企業裁員人數錄得4.83萬人,低於前值的10.84萬人,

美國2月挑戰者企業裁員月率錄得-55.45%,低於前值的205%,

美國2月挑戰者企業裁員年率錄得-71.9%,低於前值的117.80%,

(美國2月挑戰者企業裁員人數 資料來源:Challenger, Gray & Christmas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

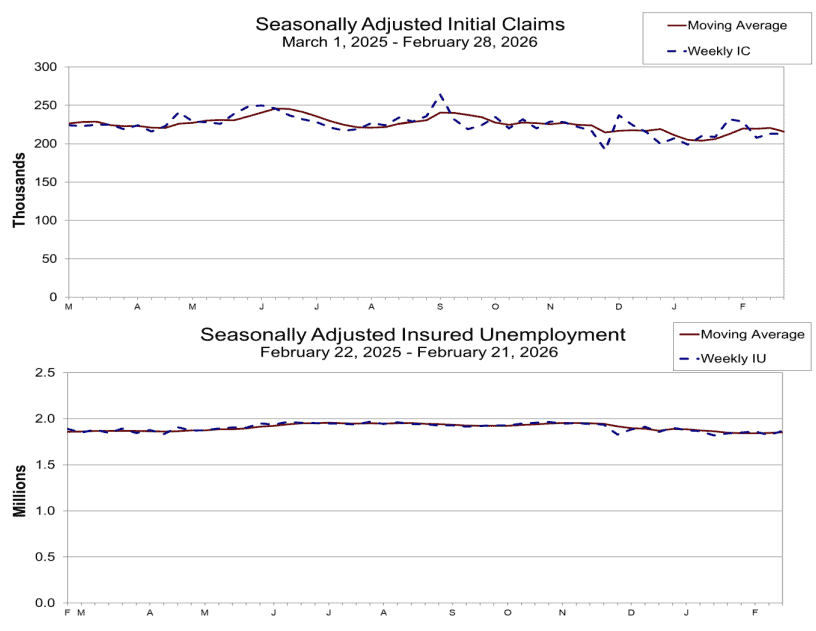

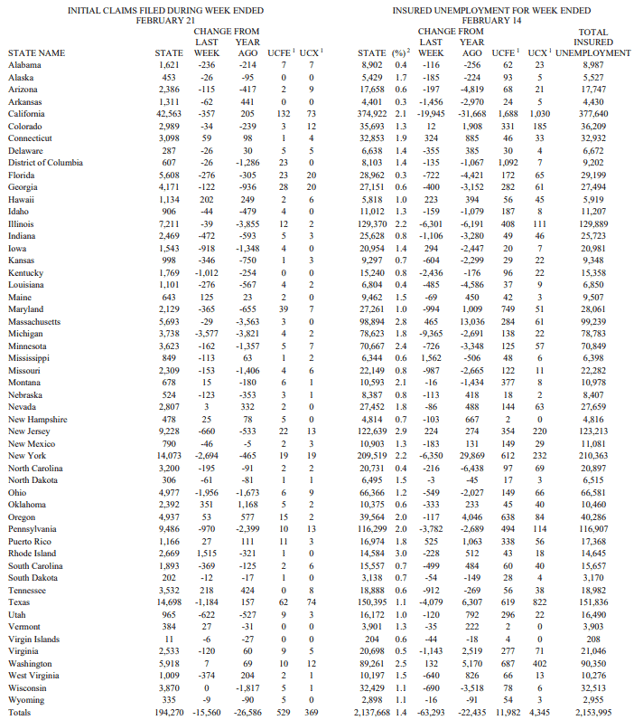

美國當週初請失業金人數錄得21.3萬人,低於市場預期的21.5萬人,持平前值,

續請人數錄得186.8萬人,高於市場預期的185萬人,與前值的182.2萬人,

四週均值錄得21.57萬人,低於前值的22.05萬人,

(美國當週初請失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

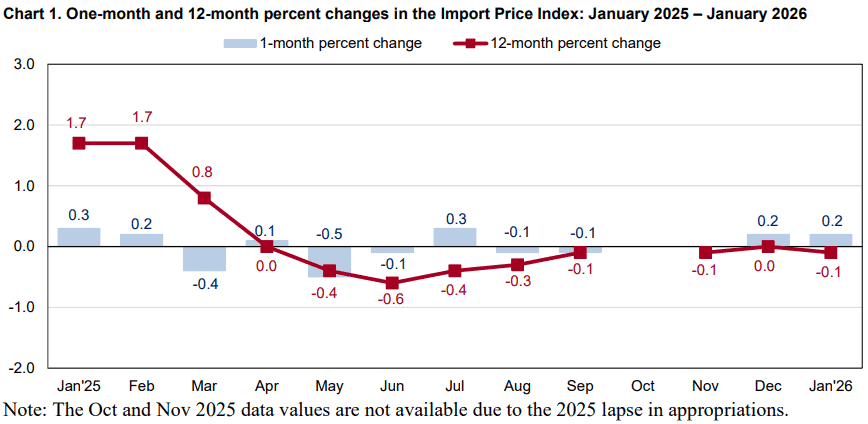

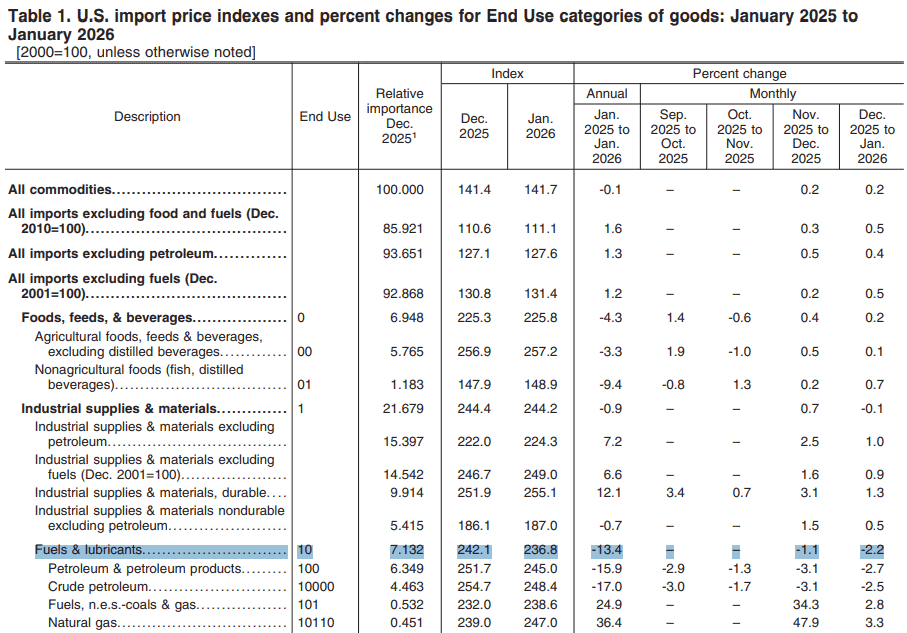

美國1月進口物價指數月率錄得0.2%,符合市場預期並持平前值,

美國1月進口物價指數年率錄得-0.1%,低於市場預期的0.20%,與前值的0.00%,

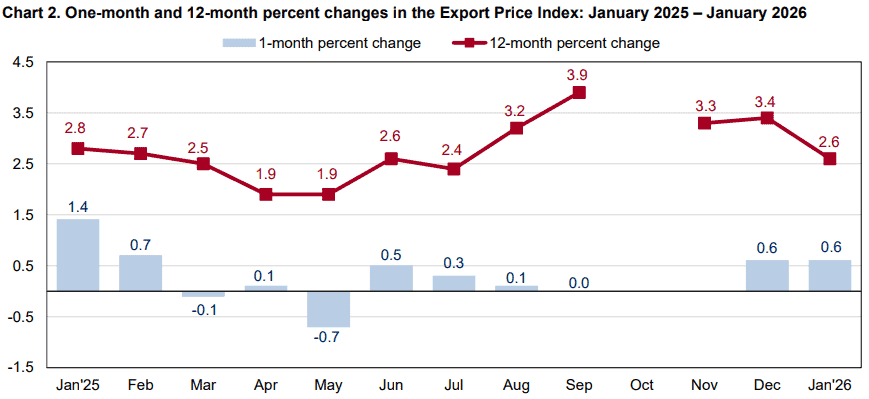

美國1月出口物價指數月率錄得0.6%,高於市場預期的0.3%,持平前值,

美國1月出口物價指數年率錄得2.6%,低於前值的3.10%,

(美國1月進口物價指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國1月出口物價指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

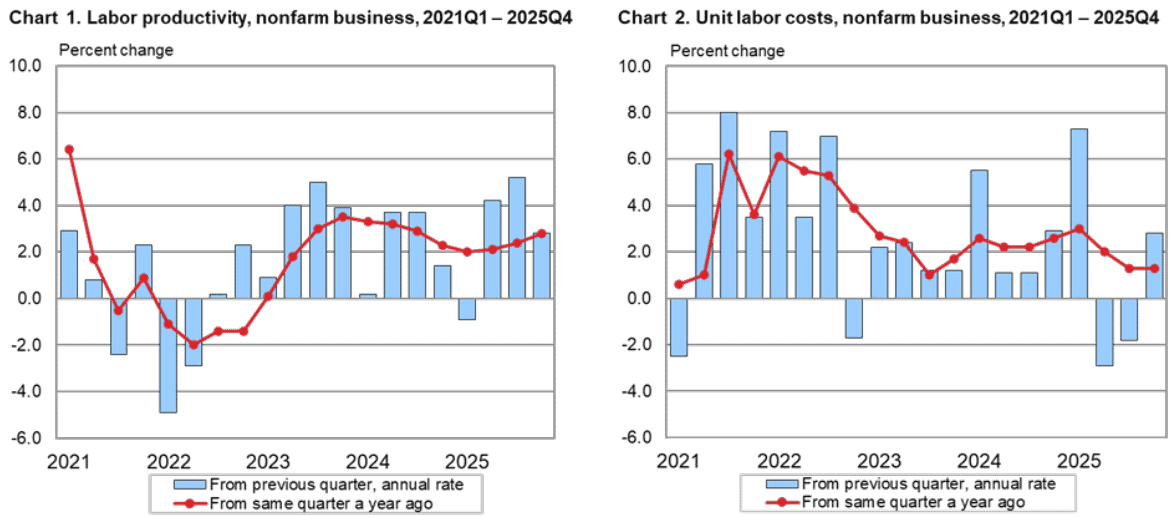

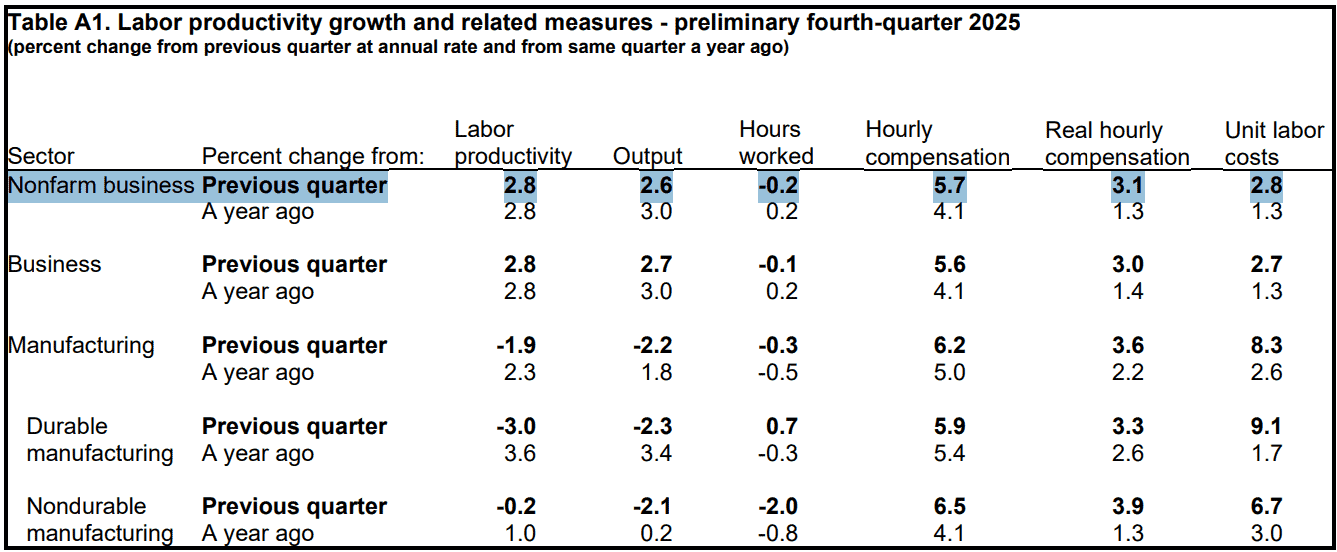

美國第四季非農單位勞動成本初值錄得2.8%,高於市場預期的2.00%,與前值的-1.80%,

美國第四季非農生產力初值錄得2.8%,高於市場預期的1.9%,低於前值的5.2%,

(美國第四季非農單位勞動成本初值 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

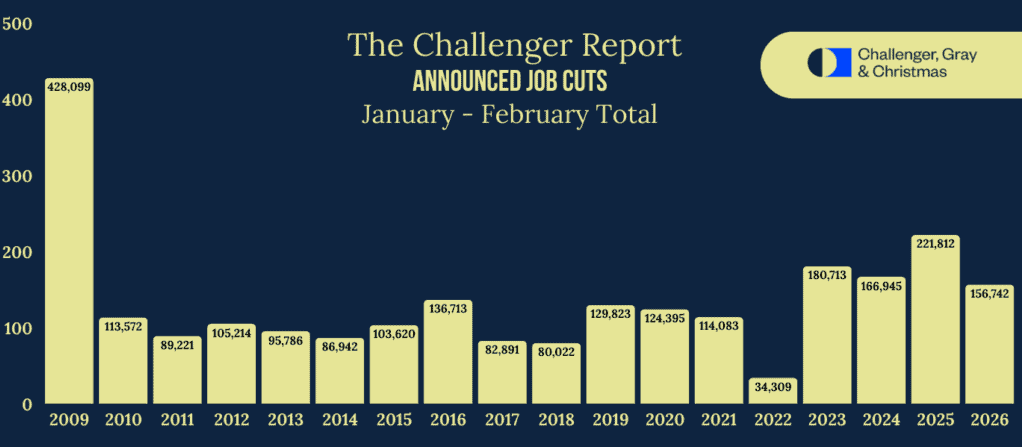

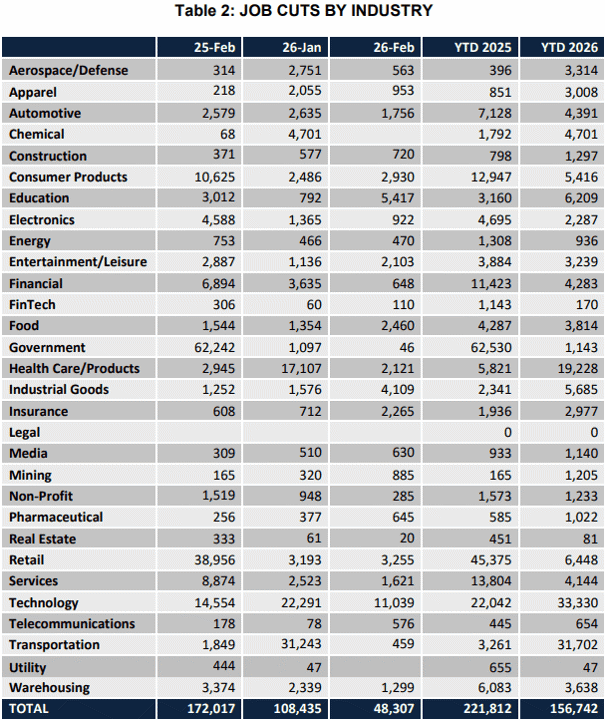

由上來看,職業介紹機構Challenger, Gray & Christmas昨(5)日公布的美國2月挑戰者企業裁員人數為4.83萬人,月減55.45%、年減71.9%,2月累計裁員人數為15.67萬人,為2022以來同期最低,但為2009以來同期第五高,

以行業來看,科技業2月裁員1.10萬人,2月累計裁員3.33萬人,年增51%,主要壓力來自AI、全球監管、關稅導致的數位廣告放緩以及融資成本上升,教育業2月裁員0.54萬人,2月累計裁員0.62萬人,年增96%,主要受入學人數下降、聯邦資金削減及預算編列週期影響,

工業製造2月裁員0.41萬人,年增143%,2月累計裁員數0.56萬人,更值得留意的是,交通運輸業裁員數達3.17萬人,年增8.72倍,加上伊朗衝突不斷升級,油價上漲,供應鏈中斷,報告預期可能會進一步衝擊交通運輸公司,

首席營收官兼職場專家查倫傑(Andy Challenger)對本月數據表示:「2月份的下滑緩解了年初以來高企的裁員計劃。隨著美國捲入伊朗戰爭,第一季末可能會出現更多裁員計劃,因為企業會在不確定性和成本上升的情況下勒緊褲腰帶,

科技業目前面臨諸多壓力。人工智慧是最大的熱點,但同時也存在全球監管的擔憂、關稅和經濟不確定性導致的數位廣告成長放緩,以及僱用員工和獲取資金成本上升等問題,迫使企業做出艱難的抉擇。」

(美國2月挑戰者企業裁員人數_產業別_Page5_Table2 資料來源:Challenger, Gray & Christmas)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工部(U.S. Department of Labor)昨(5)日發布的報告顯示,美國當週初請失業金人數錄得21.3萬人,與上週修正後的數據持平,四週均值週減0.47萬人至21.57萬人,只是續請部分卻有回升,前週數據下修1.1萬人至182.2萬人,導致本次報告續請週增4.6萬人至186.8萬人,相對利好的是,失業率維持在1.2%,持平上週數據,

以州別來看,人數最多的州別為羅德島州(+1,515人),主要受交通倉儲、住宿與餐飲服務、建築、管理與支持服務以及醫療保健業的裁員增加導致,而人數減少最明顯的為密歇根州(-3,577人,主要受惠企業管理產業的裁員減少)、紐約州(-2,694人,在建築業、醫療保健與社會協助業,以及專業科學技術服務業的裁員情況有所緩解)

(美國當週初請失業金人數_州別區分_Page7 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞動統計局(U.S. Bureau of Labor Statistics)昨(5)日發布的報告顯示,美國進口物價指數在1月月增0.2%、年減0.1%,其中燃料進口月減2.2%,主要為石油價格下跌2.7%帶來的貢獻,不過天然氣價格月增3.3%,與之互抵,但由年度來看,燃料進口價格仍年減13.4%,各類商品別來看,資本財、汽車、消費品的價格分別月增0.4%、0.2%、0.1%,顯示能源相關產品的成本下降除天然氣以外,也被一些資本貨物的表現互抵,市場部分焦點挪至下週五(13)同受政府關門影響遞延發布的1月PCE報告,

(美國1月進口物價指數_商品類別_Page6_ Table 1_上半部 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞動統計局(U.S. Bureau of Labor Statistics)昨(5)日發布的報告顯示,

4Q25年化成長率為2.8%,主因是產出季增2.6% 而工時季減0.2%,單位勞動成本季增2.8%,主要反應時薪季增5.7%,但被生產力季增2.8%部分互抵,扣除物價因素,實質時薪季增3.1%,勞工報酬佔產出的比例降至53.8%,創歷史新低,

製造業部門來看,勞動生產力季減1.9%,且產出季減2.2%、工時季減0.3%,耐用品製造業生產季減3.0%、非耐用品製造業生產力季減0.2%,單位勞動成本季增6.2%,且生產力下滑,

此外,本次報告納入年度基準修訂,特別是將2Q24~3Q25的工時下修,導致這段期間的生產力被大幅上修,整體來說,4Q25雖然製造業表現下滑且勞動成本飆升,但非農商業部門的生產力仍維持穩健成長,且歷史數據的修訂顯示美國整體的長期生產力成長趨勢較先前預期更為強勁。

(美國第四季非農單位勞動成本初值_勞動生產力成長相關指標_Page6_Table A1資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

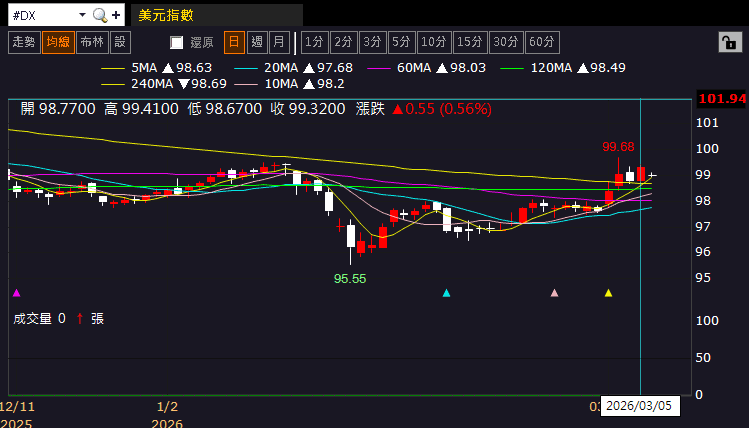

昨(5)日美元指數終場收漲0.56%,年線有守,數據部分,本週留意今(6)美國2月失業率、美國2月季調後非農業就業人口、美國1月零售銷售、美國12月商業庫存

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

短期美債殖利率收復半年線,金市續測月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,不過中國短線聚焦03/04登場的全國兩會(2025年增5%,2026是否受消費走疲與通縮影響低於5%,如低於5%,重點轉向中國當局出台的刺激政策),其餘須留意:

◆2025/10月政策初顯成效,但內需仍不足,於2026等待3/4登場的中國兩會上,公布的「十五五規劃」否出現更多動向

◆失業仍高(學歷貶值,轉向留意2026高校畢業潮)

◆外企離場,寫字樓空置率居高不下(3Q25重點八城租金單價再度年減)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,

--中國兩會重點更新--

十五五主要預期目標:

經濟成長4.5~5%。

城鎮新增就業1,200萬人以上,調查失業率5.5%左右。

居民收入增長與經濟增長同步。

糧食產量1.4萬億斤左右。

單位GDP二氧化碳排放降低3.8%左右。

四大戰略任務:

推動高質量發展:發展新質生產力,強化科技創新引領,構建現代化產業體系。推動「數字中國」建設,使數字經濟核心產業增加值占 GDP 比重達到 12.5%。

做強國內大循環:堅持擴大內需為戰略基點,提振消費並擴大有效投資。推進全國統一大市場建設,破除地方保護,激發經營主體活力。

推進全體人民共同富裕:

建設生育友好型社會,勞動年齡人口平均受教育年限提高到11.7年。

建設健康中國,人均預期壽命提高到80歲。

應對人口老齡化,養老機構護理型床位占比提高到73%。

縮小區域與城鄉差距,推進以人為本的新型城鎮化。統籌發展和安全:貫徹總體國家安全觀,增強物資保障能力,目標糧食綜合生產能力達到1.45萬億斤左右,能源綜合生產能力達到58億噸標準煤。同時有序化解房地產、地方債務及中小金融機構風險

中國十五五在GDP成長目標略微下調,也為1991年以來首次低於5%,並且房市尚未脫離泥沼,於通縮部分也未能順利扭轉,且外資離場後並不利於職缺表現,又有無人機、無人車進入外送、計程車等彈性工作領域,進一步加劇失業者在過渡期尋求彈性工作的競爭,缺乏薪資支撐消費的背景下,仍需關注後續是否出台更多消費相關政策補助,

--中國兩會重點更新--

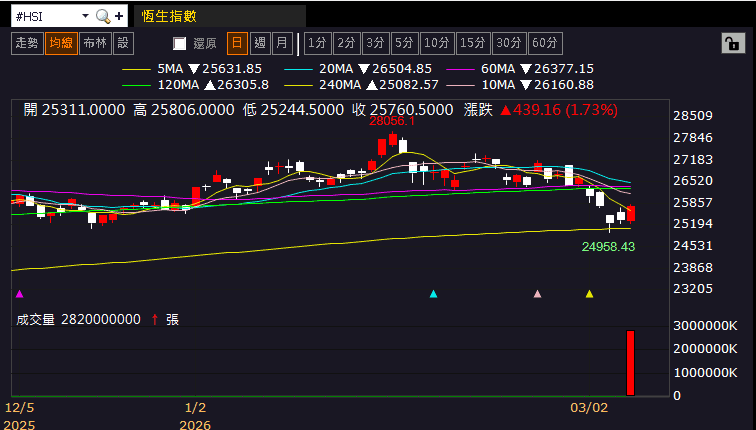

恆生今(6)日於年線上反彈挑戰5日線反壓,上證今(6)日收漲嘗試搶回月線,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

不過,短線市場目光持續落於美伊衝突擴散至海灣諸國有參戰導致升溫的疑慮,且今(6)日將逢非農公布,前(4)日公布的ADP數據雖有成長,但主要聚焦於少數行業,同樣令市場審慎看待本次非農在各行業的表現,

延伸閱讀:小非農跳升,但招聘活動僅集中在少數行業

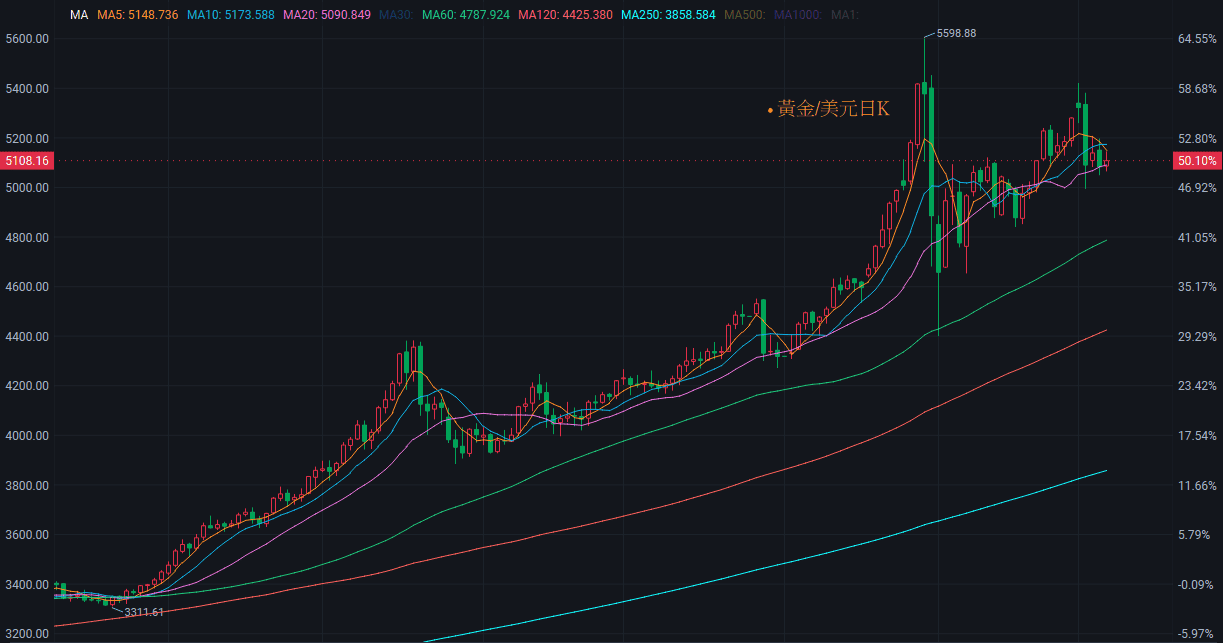

昨(5)日美元指數終場收漲0.56%,年線有守,失守月線前相對打壓美元計價的金市多方表現空間,2、3、5年期美債殖利率續彈,其中2、3年期美債殖利率續強收復半年線,同樣相對限制不孳息的金市多方表現空間,昨(5)日黃金/美元終場收跌1.09%,以5,083.37美元/盎司作收,於02/11前高與月線上震盪。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美伊衝突續觀望,美油連3紅續創波段高

油市上,供給面部分,OPEC 2025/11/30會議紀錄顯示:「1Q26暫停進一步增產。」與先前2025/11/02方向相同,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險; 2026/03/01會議宣布基於市場基本面良好(石油庫存較低),將於2026/04調高產量,

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」,12/08再度以「油價回落帶動所有價格回落」作為對抗通膨的立基點,皆強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高;

雖然昨(5)日路透社(Reuters)在報導中提及,有白宮高級官員表示,美國財政部預計最快將於週四宣布旨在應對能源價格上漲的措施,其中包括可能涉及石油期貨市場的行動。但並未取得美國財政部發言人置評,並且白宮(The White House)也未發布關於能源價格的相關公告,昨(5)日美油、布油分別收漲3.63%、1.85%,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於美國經濟數據、中國經濟數據是否明顯出現復甦動能,以及川普(Donald Trump)是否為《期中選舉》打壓油價,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Costco:關稅如退稅有望降低售價

S&P500指數11大板塊跌8漲3,能源、資訊科技2大板塊終場分別收漲0.52%、0.24%,表現較佳,工業、材料2大板塊終場分別收跌2.22%、2.10%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Trade Desk Inc.、Expedia Group終場分別收漲18.36%、13.69%,表現最佳,Ciena Corp.、Corning終場分別收跌12.88%、6.97%,表現最弱。尖牙股部分,Meta跌幅1.07%,Amazon漲幅0.98%,Netflix漲幅0.52%,Apple跌幅0.85%,Alphabet跌幅0.84%,

道瓊成分股跌多漲少,Salesforce、IBM終場分別收漲4.30%、2.60%,表現最佳,Goldman Sachs、Caterpillar終場分別收跌3.67%、3.54%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股跌多漲少,Credo Technology、Astera Labs Inc終場分別收漲11.90%、5.48%,表現最佳,Coherent、MACOM Technology Solutions Holdings終場分別收跌7.64%、4.19%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

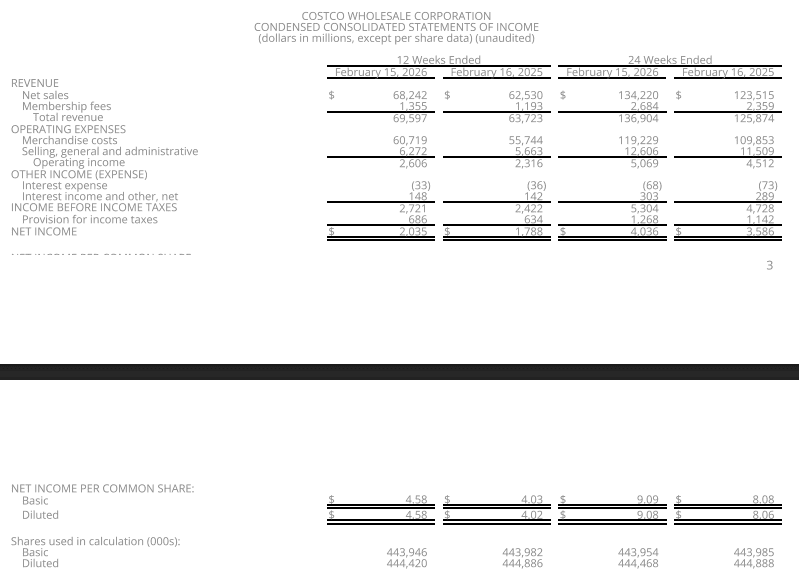

值得留意的是,Costco昨(5)日發布2026財年第二財季營運報告,單季(12週)淨銷售額達682.4億美元,年增9.1%,淨利20.35億美元,年增13.81%,攤薄EPS 4.58美元,年增13.93%,會員費收入達13.55億美元,年增13.57%;

(Costco 2026財年第二財季合併損益表 資料來源:Costco)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

累計(半年報,24週)淨銷售額1342.2億美元,年增8.7%,淨利40.4億美元,年增12.53%,攤薄EPS 9.08美元,年增12.65%,

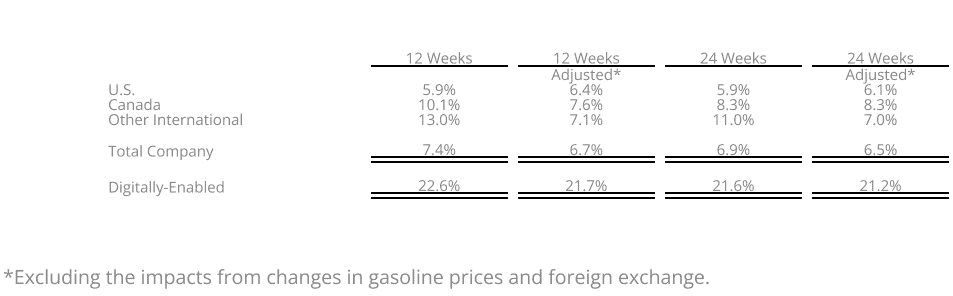

同店銷售額部分,全公司調整後單季年增6.7%,美國年增6.4%、加拿大年增7.6%、其他國際市場年增7.1%,並且數位電商部分年增21.7%,成為明顯亮點;調整後累計來看,全公司年增6.5%,美國年增6.1%、加拿大年增8.3%、其他國際市場年增7.0%,數位電商年增6.5%,

(Costco 2026財年第二財季同店銷售 資料來源:Costco)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,執行長Ron Vachris在財報會議上,對於關稅部分表示:「目前尚不清楚具體流程、退款金額(如果有的話)以及退款時間。過去一年,我們採取措施降低關稅的影響。在許多情況下,我們並未將全部成本轉嫁給會員。過去一年實施的關稅制度十分複雜,包括不同關稅的疊加以及全年多次費率調整,這些都使得追蹤其對會員的確切影響變得頗具挑戰性。

已售出的單件商品。正如我們過去在透過法律途徑追回以某種形式轉嫁給會員的費用時所做的那樣,我們將致力於找到最佳方式,透過更低的價格和更高的性價比,將這些損失返還給會員。如果我們收到任何退款,我們將公開透明地說明特定的退款計劃。

在Costco,我們始終堅持率先降價,最後漲價。第二財季,由於雞蛋、起司、咖啡和部分紙製品等關鍵商品的通膨率下降,我們下調這些商品的價格。我們將繼續保持價格控制的領先地位,隨著部分關稅調降,我們也下調受影響商品的價格,例如某些紡織品、床上用品和廚具。」

並且對於會員續訂率(美加續訂率92.1%,全球89.7%)下降部份符合第一季度預期,但仍給予解釋,主要為數位管道申辦會員的比例增加,但數位管道的續訂率通常略低於賣場現場申辦,公司正透過定向數位溝通策略來優化此環節,

加上先前提及,消費客群出現挪移,部分中高收族群有向下往Costco消費,在商品部分,也在第二財季推出高單價商品,瞄準中高收族群,例如售價15萬美元的5.8克拉鑽石戒指,售價2萬美元的比魯斯簽名棒球,以及近200台平均售價約9,000美元的豪華高爾夫球車,

於會員資格來看,通常代表消費額較高的Executive Membership會員數,於本季度末達4,040萬人,年增9.5%,且成長速度高於一般付費會員的年增4.8%,顯示有更多會員升級,這通常與更高的家庭消費支出有關,

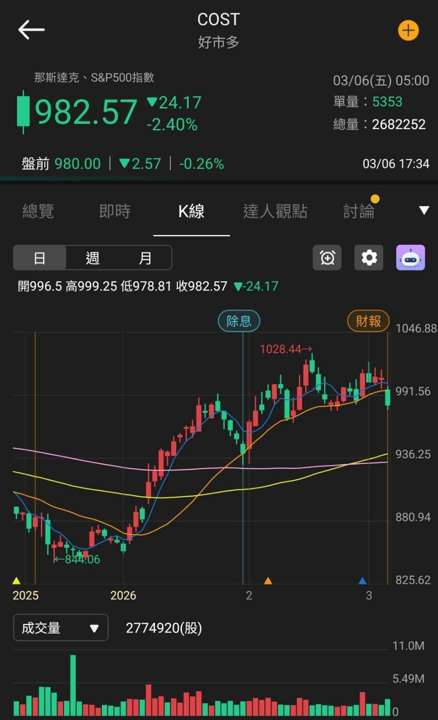

且數位會員部分,雖在續訂率表現略低,但主要多為年輕客群,培養線上數位管道,有利未來長期收入成長,只是財報仍未能提振股價表現,昨(5)日Costco終場收跌2.40%。失守月線。

(Costco日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

《台股盤後》連結點我 → 《【台股盤後】美伊引爆原料價格,加權量縮等非農》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。