我的網誌

我的網誌

穩定幣發行商 Circle(CRCL)押注 AI 代理人帶動 USDC 高速成長,The Trade Desk(TTD)與 Ibotta(IBTA)則在廣告與零售促銷市場以 AI 與精準量測爭奪預算,在宏觀逆風與成本壓力下,「機器彼此付錢、替人下廣告」的經濟新秩序成形中。

在 AI、區塊鏈與數位廣告的交界處,一場關於「誰掌握機器經濟基礎設施」的戰爭正在加速。從穩定幣平台 Circle Internet Group (Circle, 代碼:CRCL,未上市但等同於美股新經濟代表)、程式化廣告巨頭 The Trade Desk (TTD),到 CPG 促銷科技公司 Ibotta (IBTA),三家公司各自站在金流、廣告決策與零售成效量測的關鍵節點,共同描繪出下一代數位行銷與支付體系的輪廓。

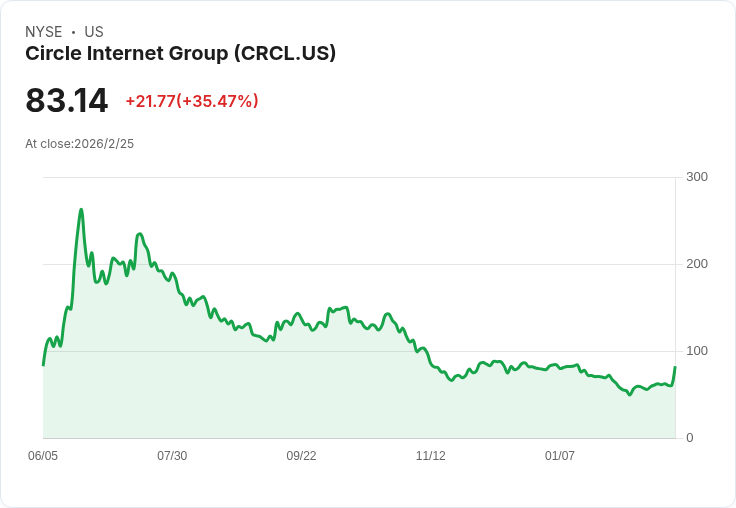

首先,在「錢怎麼在機器之間流動」這一端,Circle CEO Jeremy Allaire 把未來形容為「數十億到數百億個 AI agents 在網路上執行經濟功能」的世界。2025 年底 USDC 流通量已達 753 億美元,年增 72%,鏈上 USDC 交易量更逼近 12 兆美元,暴增 247%。更關鍵的是,Circle 的穩定幣交易市佔率,依 Visa 分析,從第三季的 39% 拉升到第四季接近 50%,意味著其流動性與基礎設施已形成顯著網路效應。

Circle 正試圖把自己從「一顆穩定幣」升級為「整個機器經濟的結算層」。公司推出 Arc 區塊鏈測試網、StableFX、xReserve,並透過 Circle Gateway 讓 AI 代理人可以自動、跨鏈執行 USDC 轉帳,單筆成本低至 0.00001 美元。這些能力再加上與 Visa、Mastercard、Intuit、JPMorgan、Interactive Brokers 等金融與企業客戶的串接,以及 Google 參與的 Agentic payment 標準與 AI agent 聯盟,讓 Circle 在「AI 代理人直接用穩定幣付款」這條賽道上搶佔先機。

財務數字也支撐這個故事。Circle 單季「總營收與準備金收入」達 7.7 億美元,年增 77%;調整後 EBITDA 為 1.67 億美元,成長 412%,利潤率高達 54%。CFO Jeremy Fox-Geen 甚至給出長線指引:預期 USDC 在多年度週期下以 40% 的複合成長率擴張,2026 年「其他營收」估在 1.5 億至 1.7 億美元之間。換言之,Circle 押注的是一個 AI 驅動的全球美元網路,且手握現金流優勢與監管信任,對新參與者築起不易跨越的護城河。

不過,機器經濟不只需要支付管道,還需要會「下廣告、做決策」的智慧層。The Trade Desk (NASDAQ: TTD) 便試圖在開放網路上扮演這個角色。CEO Jeffrey Green 指出,在排除政治廣告後,公司第四季營收成長約 19%,全年營收達 29 億美元,年增 18%,在 CPG 與汽車這兩大垂直市場承受 15 年少見的宏觀壓力之際,仍維持高成長與強勁獲利,第四季調整後 EBITDA 約 4 億美元,利潤率接近 47%。

關鍵在於 AI 決策平台「Kokai」。Green 表示,幾乎全部客戶目前都透過 Kokai 來投放廣告,稱其為「指向開放網路、最先進的 AI 購買平台」。新推出的 Audience Unlimited,則企圖重塑數據市場規則,讓廣告主以固定成本即能更廣泛運用第三方與零售數據;在 AI 場景下,這些高品質零售數據越顯珍貴,具中立與信任優勢的平台越有機會放大規模、攫取市佔。

The Trade Desk 也在供應端推出 OpenPath,希望打造最精簡透明的廣告供應鏈,並透過 Deal Desk 等工具改善交易績效。公司重組 go-to-market 團隊,強化 Joint Business Plans(JBPs),目前已占營收「遠超過一半」,試圖與大型廣告主建立更深、更多年期的合作框架。儘管分析師對於 CPG、汽車持續疲弱與 AI 變現路徑抱持審慎甚至略帶質疑的態度,管理層仍強調,AI 將滲透決策引擎各層,讓每一筆預算更具績效導向,長期競爭壓力並未顯著上升,真正難題是市場日益複雜與碎片化。

如果說 Circle 負責讓機器彼此「付錢」,The Trade Desk 則負責替品牌在開放網路上「下決策」,那 Ibotta (NYSE: IBTA) 則專注在一個更具體的戰場:CPG 廠商在零售通路中的促銷與回饋成效。Ibotta Q4 營收 8,850 萬美元,雖然年減 10%,但高於先前財測上緣;調整後 EBITDA 1,370 萬美元,利潤率約 15%,同樣優於預期。第三方 publisher 端兌換營收年增 8%,自營 app 端則下滑 26%,反映公司策略重心漸轉向與零售與媒體夥伴合作的 B2B 模式。

Ibotta 的王牌產品是 LiveLift —— 一套能在廣告活動期間,持續預估增量銷售與每一美元新增銷售成本(CPID)的能力。透過與 Circana、ABCS Insights 的第三方量測合作,品牌可以像購買其他數位媒體一樣購買銷售提升研究,並依據實際或預估的「銷量增量」調整投放。CEO Bryan Leach 指出,採用 LiveLift 的客戶,其單一活動規模明顯大於傳統 Ibotta 核心活動,顯示當能以數據證明增量銷售時,預算會隨之擴張,LiveLift 因而被視為可擴大整體可服務市場的「TAM expander」。

然而,Ibotta 仍處於轉型階段。公司預期 2026 年第一季營收將年減約 5%,並坦言廣告與其他收入仍承壓,自營用戶兌換頻率尚未完全穩定。為了支撐 LiveLift 與精準量測,Ibotta 需要持續在銷售與技術人力及第三方量測上加大投資,2026 年股權給付費用也預計較去年增加約 1,000 萬美元。管理層一方面對客戶反饋與動能表達信心,一方面也承認 CPG 廣告預算配置行為需要時間改變,產業採用速度具不確定性。

從三家公司橫向對照,可以看到 AI 在經濟活動中的三個關鍵層次:支付層由 Circle 透過 USDC 與 Arc 打造「機器友善的美元網路」;決策與媒體採買層由 The Trade Desk 以 Kokai 與 Audience Unlimited 提供「中立的 AI 廣告大腦」;實體銷售與零售端的結果量測則由 Ibotta 以 LiveLift 串起「從廣告到結帳」的閉環。當品牌預算在壓力下更追求可量測的投報率,能直接證明「多花 1 元,多賣幾瓶」的平台,將更有議價能力。

當然,這場機器經濟戰爭充滿風險。Circle 面臨的是新穩定幣競爭者與未明朗的監管環境,即便目前 GENIUS 等法案被視為順風,未來仍可能出現變數;The Trade Desk 必須在 CPG、汽車需求疲弱與大型平台競爭間維持成長,同時承擔基礎設施與 AI 投資對短期利潤率的壓力;Ibotta 則得證明 LiveLift 不只是「好聽的故事」,而能在宏觀環境波動下持續拉動營收與現金流。

展望未來幾年,一個合理的推演是:當 USDC 之類穩定幣更深度融入金融機構與企業系統,AI 代理人將不僅替人比價、投廣告,還會直接完成國界與平台之間的支付;而廣告與促銷預算如果能被精確追蹤到每一分銷售增量,品牌勢必會加速從傳統渠道轉向可量測的數位介面。對投資人與產業參與者而言,真正的考題不是 AI 會不會來,而是哪一些掌握「金流、決策、量測」三大樞紐的公司,能在監管與宏觀逆風中,把這場機器經濟浪潮,變成可持續的現金流與市佔。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。