我的網誌

我的網誌

零售銷售佳推升升息預期,四大指數收跌

美國7月零售銷售月增0.7%,高於預期的0.4% 和修正後前值0.3%,為近6個月來最大增幅,進一步強化「Fed至2023年底維持高利率限制性水平」的預期,也利於Fed觀察經濟數據表現,於11月份取得升息1碼加速通膨回落的空間,就CME的FedWatch Tool來看,市場預期Fed在11月升息的機率推升至32.2%,於官員動向上,明尼阿波利斯聯準銀行總裁卡什卡里(Neel Kashkari)則於昨(15)日直言「鑒於通膨仍過高,可能還需要進一步升息。」也連帶引發觀望,昨(15)日四大指數全數收跌,跌幅介於1.02%~1.70%。

零售銷售優於預期,美元續強

昨(15)日美國6月商業庫存月率錄得0%,低於市場預期的0.10%,持平前值,

美國8月NAHB房產市場指數錄得50,低於市場預期與前值的56,

美國7月零售銷售月率錄得0.7%,高於市場預期的0.40%,與前值的0.3%,

美國7月核心零售銷售月率錄得1%,高於市場預期的0.40%,與前值的0.20%,

美國7月進口物價指數月率錄得0.4%,高於市場預期的0.20%,與前值的-0.1%,

美國7月進口物價指數年率錄得-4.4%,高於市場預期的-4.50%,與前值的-6.10%,

美國7月出口物價指數月率錄得0.7%,高於市場預期的0.20%,與前值的-0.7%,

美國7月出口物價指數年率錄得-7.9%,高於前值的12.00%,

美國8月紐約聯儲製造業指數錄得-19,低於市場預期的-1,與前值的1.1,

就業指數錄得-1.4,低於前值的4.7,

新訂單指數錄得-19.9,低於前值的3.3,

物價獲得指數錄得12.6,高於前值的3.9,

美國7月物價指數月率表現為2022/05以來最大升幅,而由細項中顯示7月燃料進口成本上漲3.6%,顯示主要為石油和天然氣價格上漲推動本次漲幅表現,美國勞工部表示,如不含燃料,則7月份進口價格持平,而7月物價指數年率錄得-4.4%,也反應來自海外的價格壓力大幅降溫,

而市場更多目光放在零售銷售數據,由於7月零售銷售月增高於市場預期,且為2023/01以來最大增幅,暗示市場美國經濟在Q3的季初表現持續擴張,利於削弱衰退預期帶來的觀望,

只是就美國8月紐約聯儲製造業數據來看,指數重挫20.1導致指數錄得-19,跌落負值區以外,市場介意的新訂單數據也由23.2直接大降至-19.9,表現並不如預期,限制部分市場被零售銷售數據激勵的樂觀情緒,昨(15)日美元指數震盪收漲0.05%。

中國房市動盪削減風險偏好,英鎊失守季線

昨(15)日英國6月三個月ILO就業人數錄得-6.6萬人,低於市場預期的7.5萬人,與前值的10.2萬人,

英國6月三個月ILO失業率錄得4.2%,高於市場預期與前值的4.00%,

英國6月三個月剔除紅利的平均工資年率錄得7.8%,高於市場預期的7.40%,與前值的7.5%,

英國6月三個月包括紅利的平均工資年率錄得8.2%,高於市場預期的7.3%,與前值的7.2%,

英國7月失業率錄得4%,符合市場預期並持平前值,

英國7月失業金申請人數錄得2.9萬人,高於前值的1.62萬人,

綜上來看,英國6月三個月ILO的數據反應就業市場降溫,並且薪資增幅高於預期預期與前值,推升薪資固化通膨的疑慮,也因就業降溫令市場重新評估英國下半年度經濟前景,對於英國央行(BOE),則在短線持續落於「升息對抗通膨、經濟衰退」的權衡困境,此外,美元指數走強限制英鎊/美元多方,昨(15)日英鎊/美元終場收漲0.13%,盤中嘗試搶回季線。。

歐元區經濟反彈,惟德國現況不佳

昨(15)日德國8月ZEW經濟景氣指數錄得-12.3,高於市場預期與前值的-14.7,

德國8月ZEW經濟現況指數錄得-71.3,低於市場預期的-63,與前值的-59.5,

歐元區8月ZEW經濟景氣指數錄得-5.5,高於市場預期的-12.2,

歐元區8月ZEW經濟現況指數錄得-42,高於市場預期的-44.4,

綜上來看,雖然歐元區8月ZEW經濟景氣指數急彈至近4個月高,且現況指數也高於預期,由主要的德國景氣指數來看也意外反彈,顯示德國經濟緩慢復甦,但由於現況指數並未有好轉,為近10個月低,觀望仍存,於歐洲央行(ECB)對於貨幣政策尚未改口,在貨幣緊縮的背景下,市場對經濟前景評估延續審慎,且美元指數續強限制多方,昨(15)日歐元/美元終場收跌0.03%,技術面續測半年線。

零售銷售數據消弭衰退觀望,金價回測1900美元/盎司大關

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,現階段普遍預期升息進入觸頂階段,美國開始陸續有Fed官員在言論中提及停止升息,甚至降息的訊息,中國通縮風險未去,加上中美互制情況未解,避險情緒有利金市底部,

只是昨(15)日美國7月零售銷售表現,進一步鞏固先前提及「美國經濟短線上無衰退疑慮」的看法,也令Fed在11月的利率會議有更多底氣升息1碼,加速通膨回落至2%的目標,2、3、5年期美債殖利率續沿5日線向上,同樣限制不孳息的金市多方,市場等待FOMC會議紀要,

昨(15)日黃金/美元震盪收跌0.30%,以1,901.69美元/盎司作收。沿5日線向下修正的現況未變,延續先前「失守7/5前高應留意向下往3/13前高與6/29前低區間尋找支撐的風險。」的看法。

房市利空持續影響,美、布油雙測月線

油市上,過往持續提及「5/29美國陣亡將士紀念日(Memorial Day)至9/4勞動節(Labor Day)這區間的傳統夏季用油旺季利多」為中期格局需求面底部支撐,但時序進入8月中旬,且9/4勞動節後需求走疲為可預期,過往於8月中旬後逐步反應,後續對油市需求面支撐將逐步轉弱,供給面部分,沙烏地阿拉伯減產100萬桶/日,以及俄羅斯維持減產30 萬桶/日的舉措,皆順延至9月底,為短期底部帶來供需吃緊預期,

只是如過往文中提及,油市短線聚焦中國房市動盪帶來的經濟觀望,因「碧桂園」多數項目集中在三、四線城市,當地房市更低迷,嚴重供過於求,債務重組前景不樂觀,危機將波及數百座城市,於確認中國政府出手干預之前,觀望情緒延續,昨(15)日美油、布油失守10日線後跌幅擴大,終場分別收跌1.69%、1.42%。

中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,且應留意由於製造業普遍疲軟,後續非製造業相關數據如未有起色,同樣將帶來觀望壓力,長線上「各國當局政策方針仍把通膨列為首要問題」,但近日美國數據表現強勁,利於消弭市場衰退觀望。

技術面上,美、布油短線技術面防守先前由年線進一步上調至4/12前高,但中國房市動盪,導致美、布油多空爭奪4/12前高關鍵點位,只是未能固守,維持「不宜排除再度回測年線風險,先前多倉可部分獲利了結等待站穩再行加回。」的看法,並同樣維持「百元大壓為長線關鍵分水嶺」的看法。

Tesla再傳降價,股價續弱收跌2.84%

S&P500 11大板塊全數收跌,醫療保健、通訊服務2大板塊終場分別收跌0.37%、0.89%,表現較穩,能源、金融2大板塊終場分別收跌2.08%、1.84%,表現較弱。成分股中Paramount Global Class B、D.R. Horton分別收漲2.95%、2.89%,表現最佳,Discover Financial Services、PayPal終場分別收跌9.44%、6.01%,表現最弱。尖牙股全數收跌,Meta跌幅1.38%,Amazon跌幅2.06%,Netflix跌幅0.95%,Apple跌幅1.12%,Alphabet跌幅1.18%。

值得留意的是,Tesla再度傳出降價,雖於上週公佈財報時Elon Musk對於未來展望上,認為「世界經濟正處於動盪時期」,而昨(15)日Elon Musk卻再度重申過往「將犧牲利潤率來推動銷售量增長」的方向。認為「犧牲利潤來生產更多的車子銷售量確實是有意義的。如果宏觀經濟狀況不穩定,Tesla將不得不降低價格。」

但由於第一財季營運報告中,毛利率錄得19%,第二財季營運報告中則錄得18.1%,對比去年同期高達26%的毛利率相去甚遠,且財報也不諱言主要受到降價策略影響,而近日Tesla則在官方微博公布,8/14起,中國大陸境內的Model Y長續航版起售價從人民幣31.39萬元調降為人民幣29.99萬元,車價正式跌破人民幣30萬元大關,降幅為4.5%。而Model Y高性能版從人民幣36.39萬元調降為人民幣34.99萬元,降幅為3.8%。預期於第三財季營運毛利率、交付數量仍同為重點,昨(15)日受到降價消息影響,Tesla終場收跌2.84%。

Home Depot第二財季營收、獲利優於預期

道瓊成分股漲多跌少,Amgen、Home Depot終場分別收漲1.93%、0.66%,表現較佳。Dow Chemical、Chevron終場分別收跌3.34%、2.92%,表現較弱。費半成分股漲多跌少,IPG Photonics、NVIDIA終場分別收漲0.67%、0.43%,表現最佳。Micron、Qorvo終場分別收跌4.32%、3.56%,表現較弱。

值得留意的是,昨(15)日Home Depot公布2023財年第二財季營運報告,營收429.2億美元,年減2.00%,淨利47億美元,年減9.61%,EPS錄得4.65美元,年減7.92%,但由於過往疫情期間work from home的工作型態盛行,導致居家時間大增,激勵屋主修繕意願與需求,在疫後復甦階段隨辦公室辦公的型態逐步恢復後,需求持續走跌,但本季度營收、EPS分別優於Refinitiv預期的422.3億美元、4.45美元,為過去3個季度以來,首次優於Refinitiv預期,

雖然現階段仍處於高利率水平,且近期美國經濟數據公布,持續強化Fed在2023維持高利率貨幣政策的前景,甚至推升11月的利率會議上升息一碼的預期,並不利於貸款需求,壓抑房市潛在買盤,並不利於承包商的專業裝修需求,此外,現階段通膨續存,消費者樽節開支的背景雖有改善,主要轉向服務支出,同樣不利於DIY的需求前景,

財務長Richard McPhail也不諱言表示發現「消費者在涉及更高售價、更多可自由支配支出時持續保持謹慎態度。」只是供應鏈問題獲得改善,董事長、總裁兼首席執行官Ted Decker也於言論中提及「對於中長期前景,以及Home Depot搶食在家居裝修領域份額的能力看法樂觀。」

於展望上不變,重申2023財年預期銷售額、可比銷售額年減區間落於2~5%,營益率預期區間落於14~14.3%,EPS預期年減區間落於7~13%,昨日股價早盤開高後漲幅一度擴大至2.09%,但突破8/1前高後未能站穩,失守8/1前高後買盤追價意願轉弱,終場漲幅收斂至0.66%。

AI助守多方,加權半年線上打腳

由資金面來看,昨(15)日美元指數震盪收漲0.05%,順利於收復半年線後沿5日線續強,維持站穩半年線後為新台幣多方進一步帶來壓力的看法,市場關注的台積電ADR昨(15)日收跌1.49%,技術面第三日失守半年線,並不利於今(16)日加權多方。而日經、韓股雙雙開低,加上美股費半未能搶回季線,中國房市動盪觀望續存,加權早盤電、金、傳三方開低,且稍晚開盤的恆生、上證開低後維持弱勢震盪,加權金融也受市場觀望中國房市帶來的影響而續弱,多方資金轉回AI族群發揮,

盤面部分,台積電(2330)開低震盪終場收平,多空續爭半年線,而資金回流AI協助加權在半年線的防守,AI指標創意(3443)開低搶回5日線後漲幅一度擴大至4.35%,但仍受半年線壓力限制表現空間,另一指標緯創(3231)早盤開低於搶回5日線後翻紅震盪,午盤出現多方點火急拉,終場強鎖8.13萬張漲停板,其餘AI重點個股也有跟上表現,除散熱的建準(2421)於搶回月線後多方點火強拉,終場緊鎖2.01萬張漲停以外,廣達(2382)、英業達(2356)分別大漲9.53%、6.23%、技嘉(2376)、緯穎(6669)同受青睞分別收漲5.85%、4.59%,只是金融續弱、非金電部分觀光、造紙熄火,台塑四寶相繼破底探低,重電也僅有華城(1519)在收復月線後,擴大漲幅終場收漲4.26%,加權指數終場震盪收跌8.02點,以16,446.78點作收,成交量3,314.05億。3大類股指數僅電子終場收漲0.54%,33大類股指數跌多漲少,電腦及週邊設備、通信網路2大類股指數終場分別收漲4.53%、0.81%,表現最佳,玻璃陶瓷、數位雲端2大類股指數分別收跌4.63%、2.23%,表現最弱。

OTC櫃買指數中,千金股表現分歧,信驊(5274)、力旺(3529)終場漲跌幅分別為+1.19%、-3.28%,跟隨加權AI回神電子多方續強,除營邦(3593)午盤同有多方點火強鎖漲停續探新高以外,廣積(8050)、力致(3483)也分別大漲9.00%、6.62%,CCL的台燿(6274)則終場收漲5%,順利在技術面收復月線,部份資金轉向修正後的生技,除藥華藥(6446)大漲9.23%,向上搶回5日線以外,智擎(4162)也收漲7.41%,帶量突破月線,長聖(6712)、合一(4743)、中裕(4147)同受資金青睞分別收漲4.16%、3.04%、2.56%,只是權重佔比較高的元太(8069)開低未能搶回半年線、年線後賣壓出籠,終場收跌5.68%,拖累OTC指數表現,OTC櫃買指數終場收漲0.17%,嘗試上探5日線壓力。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-123.80億元

外資:-163.80億元

投信:+61.62億元

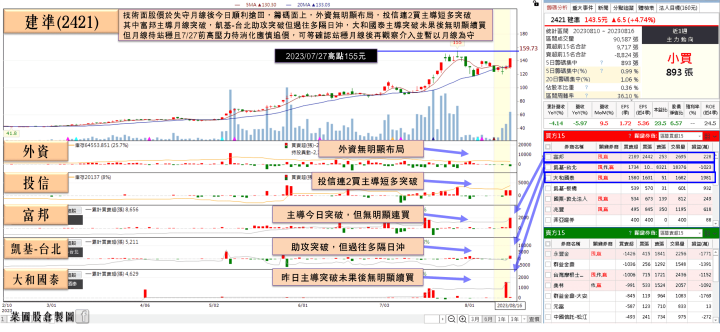

建準(2421)下半年毛利仍有改善空間,鎖2.01萬張漲停板

權值股部分,AI伺服器需求進入高成長期,由於建準(2421)是5G伺服器/AI伺服器散熱3家頂尖供應商之一,可提供散熱風扇、散熱模組及液冷系統,AI伺服器接單表現月月增,2Q23AI伺服器佔整體營收比重,由1Q23的低個位數已拉升至近10%。

建準(2421)2Q23合併毛利率28.15%,季增1.7個百分點,營業淨利4.07億,季增16.96%,淨利率12.41%,季增1.1個百分點,稅後淨利4.31億,季增55.25%,EPS 1.72元。高毛利AI伺服器佔比提升成為建準(2421)1H23業績主攻手,1H23稅後淨利7.1億,年增56.5%,EPS 2.83元,

7月累計合併營收74.92億,年減4.41%,隨著AI伺服器營收佔比逐季增加,且車用產品毛利率改善,建準(2421)預估,2H23毛利率可望進一步改善。今(16)日股價收復月線後多方強攻,終場強鎖2.01萬張漲停板。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

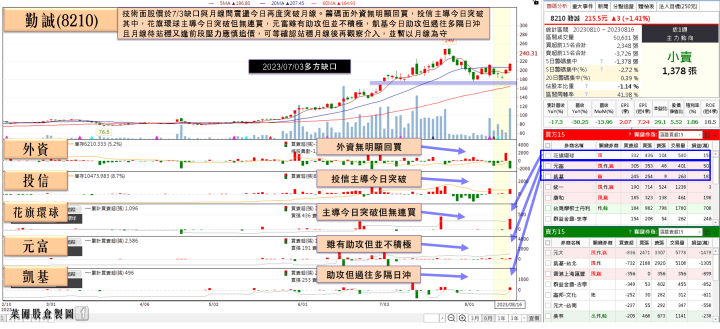

勤誠(8210)預期下半年季季增

個股部分,伺服器機殼大廠勤誠(8210)2Q23受惠於已出貨部分AI伺服器產品,2Q23營收25.14億,季增52.7%,年減9.6%;稅後淨利2.49億,季增799.1%、年減10%,EPS 2.31元。1H23營收41.60億元,年減14.6%;稅後淨利2.77億元,年減31.3%,每股純益2.3元。

在AI伺服器方面,執行長陳亞男指出,目前2H23會有些專案開始量產出貨,並且持續增加新專案當中,預估AI伺服器相關營收貢獻約占整體營收比重15%至20%,2024年會持續擴大。也不諱言相較於傳統伺服器,現階段AI伺服器訂單能見度確實較明朗,而且產品單價也高,是推升公司未來毛利率成長的關鍵。

於展望上,執行長陳亞男認為,2023年度傳統伺服器拉貨時間不如預期,但後延訂單並未消失,只是出貨時間點往後,估計1H23庫存有望消化完畢,但需求恢復的時間點可能在2024年,加上預期AI伺服器專案持續量產出貨,故提及業績展望,認為2H23業績將逐季上升,4Q23為2023年營運高峰,且2024年展望優於2023年。今(16)日股價開高走高突破月線,午盤浮現多方點火,終場漲幅擴大至6.95%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,如先前所提,台股短線重點落於「AI族群進入籌碼戰情況」,AI指標族群熄火,加權當日多方動能往往疲軟,而融資仍位處高水位,相對不易出現像樣反彈,仍宜留意加權如半年線有守,盤勢轉向震盪洗盤的可能性,美國科技股主指中,費半昨(14)日向上搶回季線,亞股部分,今(15)日日、韓股季線攻防多方勢弱終場失守,加權今(15)日開高未能趁勢搶回5日線,於7/7前低的頸線關鍵位置部份也明顯有壓,仍宜留意風險,在操作上持續保持「如開高未能延續氣勢,宜留意追價風險」的觀點。OTC櫃買指數尚無明顯止跌跡象,也維持「不宜排除續弱下看3/13前低與年線風險」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》