我的網誌

我的網誌

(圖片來源:Shutterstock)

超眾(6230)短短 11 日飛漲 53.2%

5G 題材話題火熱,

本夢比發酵下,本益比跳脫出股民的基本認知,

近期 5G 題材中的大前鋒-散熱族群,

於 7 月再度拉出一波讓人瞠目結舌的大波段,

其中散熱龍頭超眾(6230)從 7/10 ~ 7/24 ,

期間短短11 個交易日就飛漲 53.2%,

雙鴻(3324)漲幅不如超眾

反觀散熱產業的二哥雙鴻(3324),

上漲幅度就遠遠不如超眾(6230),

總計在大哥飆漲的 11 個交易日中,

雙鴻(3324)才上漲 6.95%,

價格差距愈發擴大。

造成超眾(6230)易於拉抬的原因

那麼,同樣屬於散熱產業,

且營收規模相差不大的情況下,

造成超眾(6230)易於雙鴻(3324)拉抬的原因究竟為何?

(贊助商連結)

📣歡迎加入【股市小P】新粉專

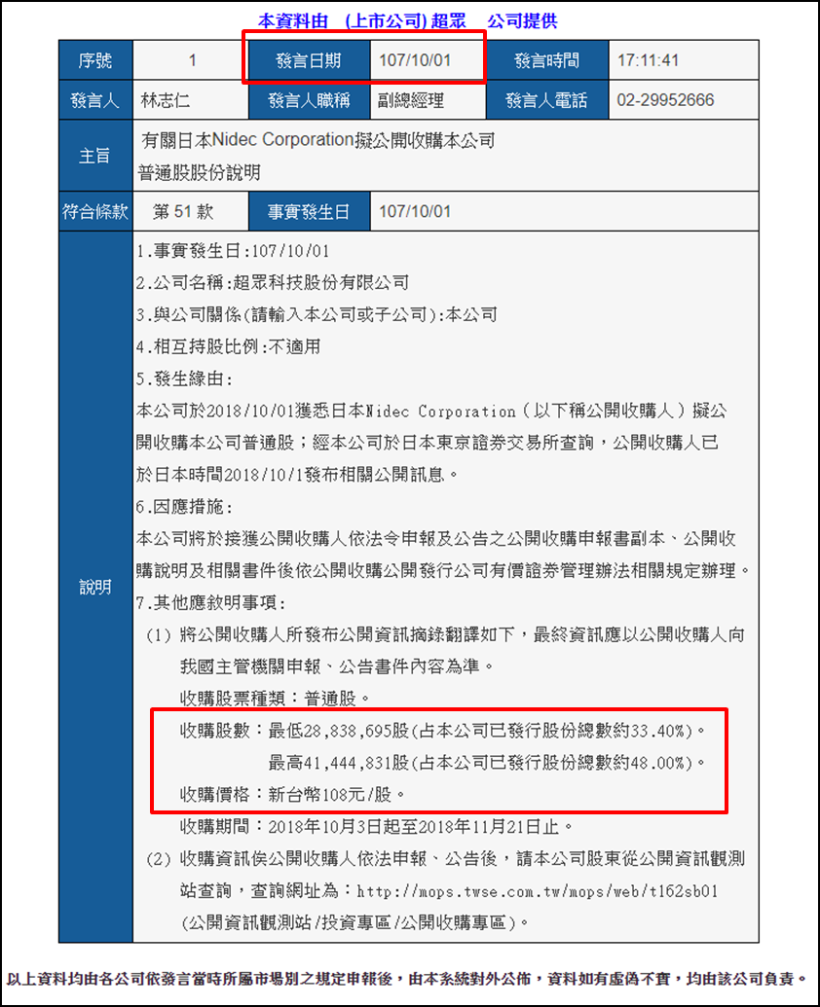

日本電產於去年收購超眾(6230)股權

今年散熱之所以成為 5G 領頭羊,

關鍵就在於去年 10 月日本電產宣布以每股 108 元,

收購超眾(6230) 48% 的股權,

讓市場開始注意到散熱模組於 5G 時代的重要產業地位,

進而引導市場游資鎖定散熱族群進行拉抬。

下圖 : 日本電產於 2018/10/1 宣布以每股 108 元,

收購超眾(6230) 48% 股權。

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

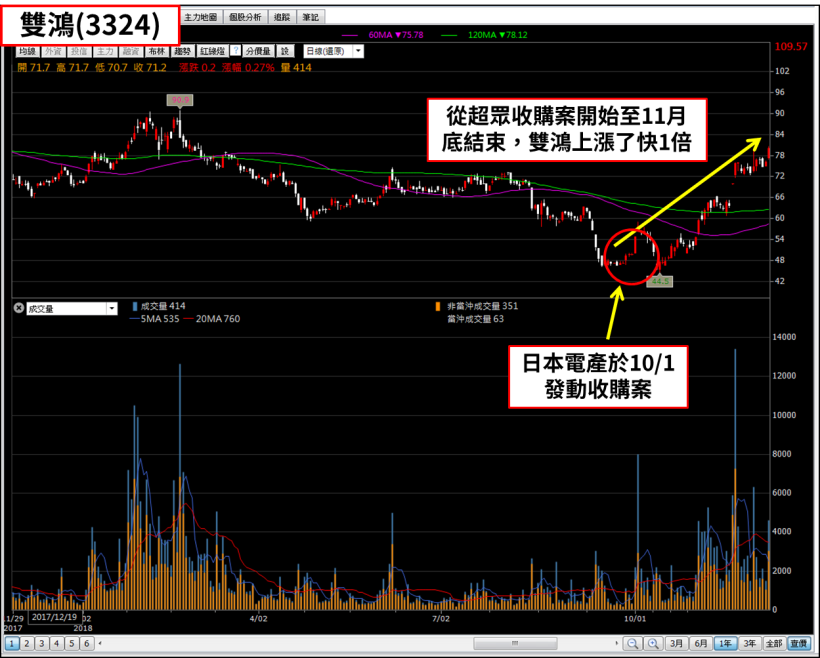

一開始超眾(6230)漲幅輸給雙鴻(3324)

在這波 5G 狂潮的初期,

超眾(6230)的漲幅嚴重落後二哥,

其原因其實不難理解,當時日本電產正在進行收購案,

因此 108 元就成為了超眾(6230)的股價天花板,

在收購案完成之前,股價都不可能超過這個價位,

於是資金全數湧入同業雙鴻(3324),

造就雙鴻(3324)股價由超眾(6230)收購案開始前的 48 元,

一路上漲至收購案結束後的 80 元。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

二哥搶先大哥偷跑

有趣的是,雙鴻(3324)飆漲一倍之後,

超眾(6230)股價仍然遭到收購案壓制,

在 100 元上下無動於衷,

因此反應遲鈍的投資人

當時如果錯過雙鴻(3324),

完全是可以靠買進超眾(6230)來彌補的,

當然,能不能抱到 250 就各憑本事了,

像筆者自己就很慚愧的沒抱到 200 元。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

日本電產把 48% 的籌碼都鎖住了

決定股票價格的關鍵因素之一是籌碼,

這並不代表筆者忽略基本面,但本篇討論的是籌碼,

籌碼面最基礎的道理,

股票有人在買就會上漲,

有人在賣就會下跌,

要成功的拉抬一檔股票,關鍵就在拉抬上去後,

會不會出現大戶不可控制的賣壓,

像超眾(6230)公司的流通在外張數高達 8.6 萬張,

大戶拉抬上去,隨時都會面臨被意料之外的人倒貨的風險,

但這個風險,卻被日本電產消化一半了,

納入子公司,不會賣股票

日本電產收購 48% 股票的目的當然是為了經營公司,

取得股份後進入董事會,並將超眾(6230)納為日本電產體系的一部分,

比起許多只想進場賺價差的市場主力,

有心做實業的公司派幾乎不可能賣出持股,

可以這樣說,雖然超眾(6230)的股本是 8.63 億,

但在收購案之後,從交易市場的角度來看,

真正的股本其實是 4.16 億 !

下圖:日本電產收購完成後,整整 48% 的籌碼被鎖住,

內部人持股比率由 14% 跳升至 56%。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:雙鴻(3324)由於缺乏收購案加持,一開始爆發力同樣驚人,

但路遙知馬力,籌碼不穩定的結果就是股價與超眾(6230)的股價差距擴大。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

日本電產加碼持股

筆者在比對超眾(6230)的 5 月以及 6 月董監持股時,

發現到日本電產的持股在 6 月增加 926 張,

那麼日本電產是在哪裡買股票的?

下圖: 2019 年 5 月張數為 41,444 張。

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖: 2019 年 6 月張數為 42,370 張,增加 926 張。

(圖片來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

直接找 6 月買賣超

其實可以很直覺的就找出該分點,

既然董監持股在 6 月增加 926 張,

那只要篩選出 6 月買超超過 900 張的分點就可以了,

符合條件的分點只有一個-大和國泰,

而張數剛好就是 926 張。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

整體結論

一般對籌碼的看法,

認為股本可以決定一家公司股價上漲的難易度,

這個邏輯的根本就在於股本越大,

籌碼不穩定性就越高,

然而,除了股本大小,

還必須去注意股東結構,

尤其是股東結構內的

1.母子公司關係

2.董監事或其配偶及未成年子女

這類型的持股目的,有公司經營權的考量,

除非股價漲到過高的價格,

一般是不會輕易賣出持股的。

有些董事長持股 1 -2%,佔整體股本比重不高,

可能沒有太大的參考價值

但在超眾(6230)的案例內,

母公司日本電產的持股達到 48%,在 6 月加碼 926 張後,

整體持股比甚至提高到 49%,

股本與籌碼的關係要全盤推倒重新思考了。

下次在用股本大小判斷籌碼穩定度時,

不妨可以注意是否有類似超眾(6230)的狀況,

畢竟拉抬的難易與否,

在股價上呈現出來的,就是 250 元的超眾(6230)

與 160 元的雙鴻(3324),整整 100 元的差距,

至於雙雄股價在目前位階是否還有上漲空間?

這就不是本篇所要探討的範圍了。