我的網誌

我的網誌

全球半導體設備銷售將持續創新高,京鼎(3413)可望受惠

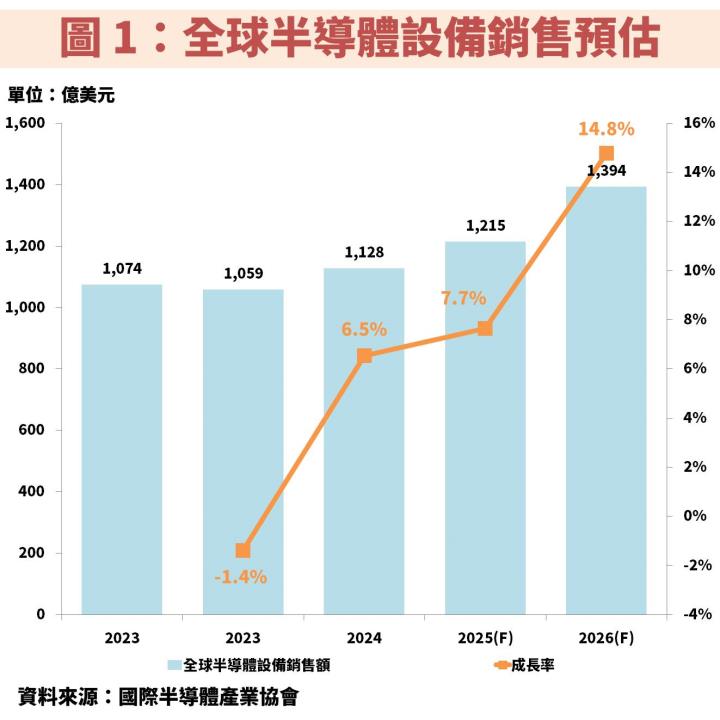

根據國際半導體產業協會(SEMI)預估,全球半導體設備銷售經過 2023 年短暫的庫存去化後,2024~2026 年將逐年創歷史新高,預估 2025 年成長 7.7% 達 1,215 億美元、2026 年更將成長 14.8% 達 1,394 億美元。成長來源包含 AI 需求推動先進製程升級、HBM(高頻寬記憶體)投資,另外地緣政治加速各國發展半導體自主化也是關鍵。

綜觀台股供應鏈,受惠股包含京鼎(3413)、帆宣(6196)、弘塑(3131)、志聖(2467)、萬潤(6187)、辛耘(3583)、家登(3680)、聖暉(5536)、迅得(6438)等企業。其中京鼎(3413)最近公告 2025 年 1 月營收 16.9 億元,在農曆春節影響下,繳出創歷史新高的成績單,因此值得特別關注!

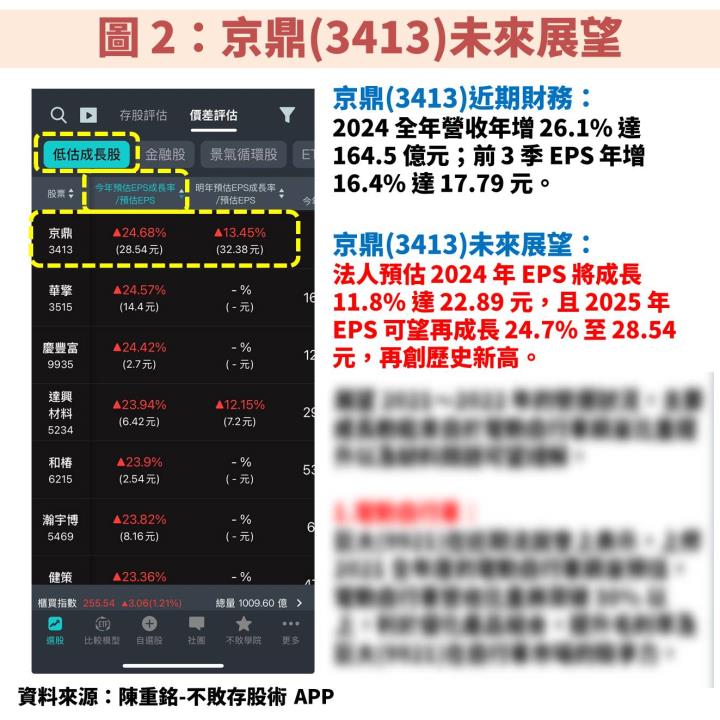

查看「陳重銘-不敗存股術 APP」法人系統,預估京鼎(3413) 2024 年 EPS 將成長 11.8% 達 22.89 元,且 2025 年 EPS 可望再成長 24.7% 至 28.54 元,再創歷史新高,顯示 2025 年確實具有爆發的潛力。以下內容將分別說明公司介紹、營運展望、價值評估、操作技巧等。

京鼎(3413):半導體前段製程設備供應商

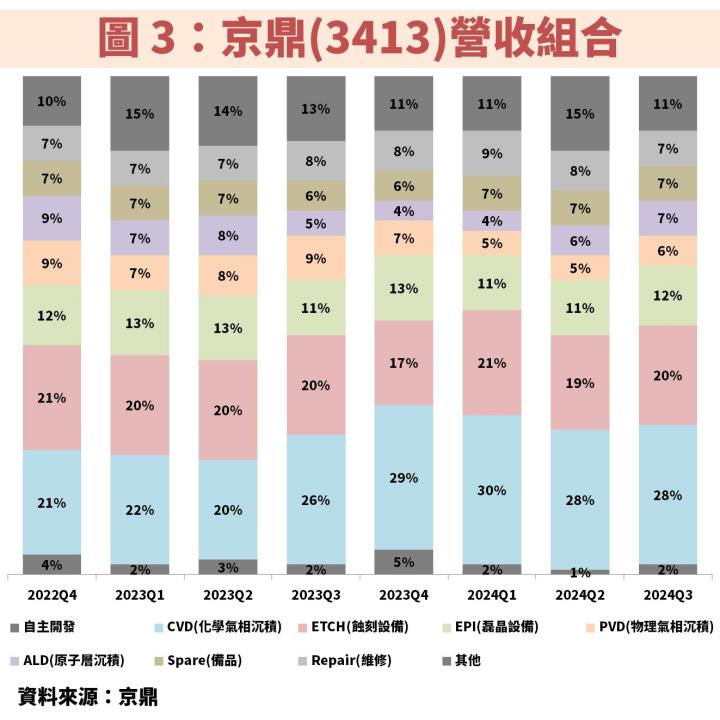

京鼎(3413)成立於 2001 年,並在 2015 年掛牌上市,為鴻海(2317)集團旗下的半導體設備廠。主要業務為半導體前段製程設備的「製造服務」與「自主開發」,其中「製造服務」佔營收約 98%,主要為國際設備大廠應用材料(AMAT)提供設備、零件製造、備品等服務,該單一客戶佔營收比重就高達 8 成以上。

從圖 3 檢視營收組合,半導體設備製造服務包含 CVD(化學氣相沉積)、ETCH(蝕刻設備)、EPI(磊晶設備)、PVD(物理氣相沉積)、ALD(原子層沉積)、Spare(備品)等。至於佔營收 2% 的自主開發產品,則聚焦晶圓前段製程的微污染防治、EUV 光罩自動化設備、晶圓外觀檢測機台等領域。

京鼎(3413)受惠半導體長期趨勢向上,獲利穩定創新高

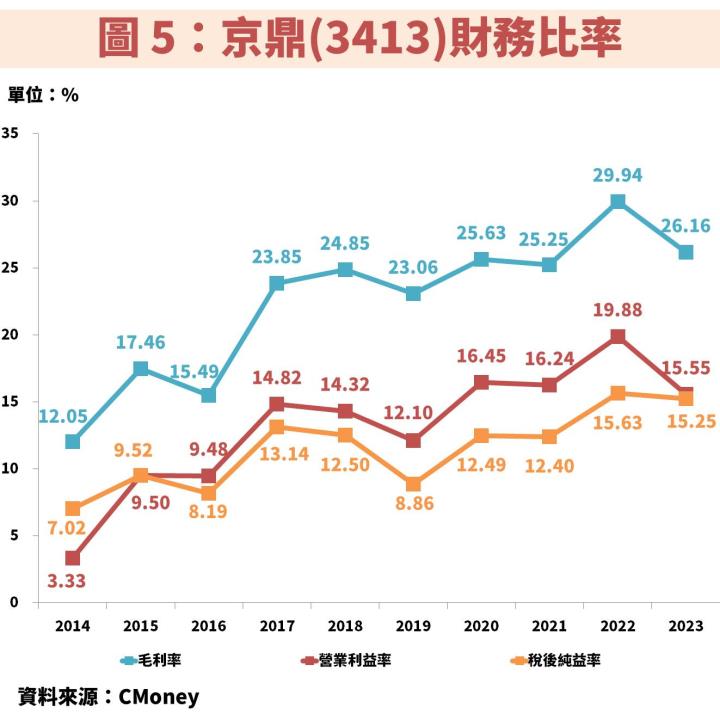

接著從圖 4、圖 5 觀察京鼎(3413)近年營運狀況,隨著半導體長期趨勢向上,同步帶動公司營收與獲利穩定創高,唯獨在 2019 年遇到中美貿易戰,導致相關企業投資速度放緩,以及 2023 年遇到產業去庫存影響,才出現少數衰退年度。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部