我的網誌

我的網誌

(圖片來源:shutterstock)

5G 時代正式來臨

全球 5G 市場陸續開跑

電信業者也紛紛搶佔市場

T-Mobile 為美國最早經營 5G 的電信商

主要以大城市為服務對象

而美國電信業龍頭 AT&T 則

預計今年 5G 網路營運範圍能擴及全美

AT&T 為全美最大的電信商

在 2016 年併購時代華納

跨足媒體和通訊產業

前景值得期待

以下本文將依序探討

✏ 公司介紹–結合電信與媒體業擴大版圖

✏ 營運狀況–豐富的影音頻道將是未來的優勢

✏ 財務表現–股利已連續 35 年增長

✏ 未來展望–線上串流媒體和 5G 將會是未來趨勢

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

公司介紹–結合電信與媒體業擴大版圖

AT&T 成立於 1983 年,總部位於德州達拉斯

為美國最大固網電話與行動電話服務商

全美用戶約為 1.7 億

主要在美國及國際市場提供電信服務

並提供無線寬頻及付費電視訂閱服務

藉由併購進軍媒體業

AT&T 在 2014 年以 485 億美元併購 DirecTV

DirecTV 是當時美國第一大衛星電視供應商

約 2000 萬美國用戶和超過 1800 萬拉丁美洲用戶

跨出行動寬頻、影音領域的第一步

接著在 2016 年併購時代華納

時代華納在當時為僅次於通訊集團 Comcast 與華特迪士尼的媒體大亨

旗下資產包含 HBO、CNN 等頻道以及華納兄弟電影製作公司

AT&T 結合時代華納的數位內容

與眾多影音串流媒體業抗衡

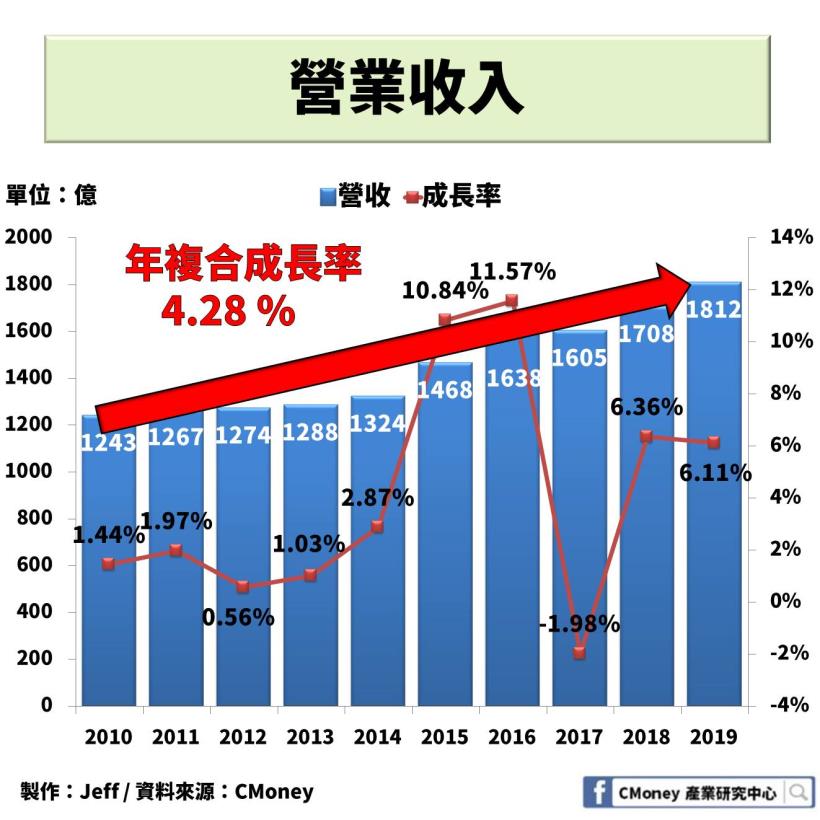

營運狀況–豐富的影音頻道將是未來的優勢

自收購 DirecTV、時代華納後

自 2014 年併購後

AT&T 在營收上有大幅成長

藉由併購案擴大營業版圖

從通訊產業跨足新媒體

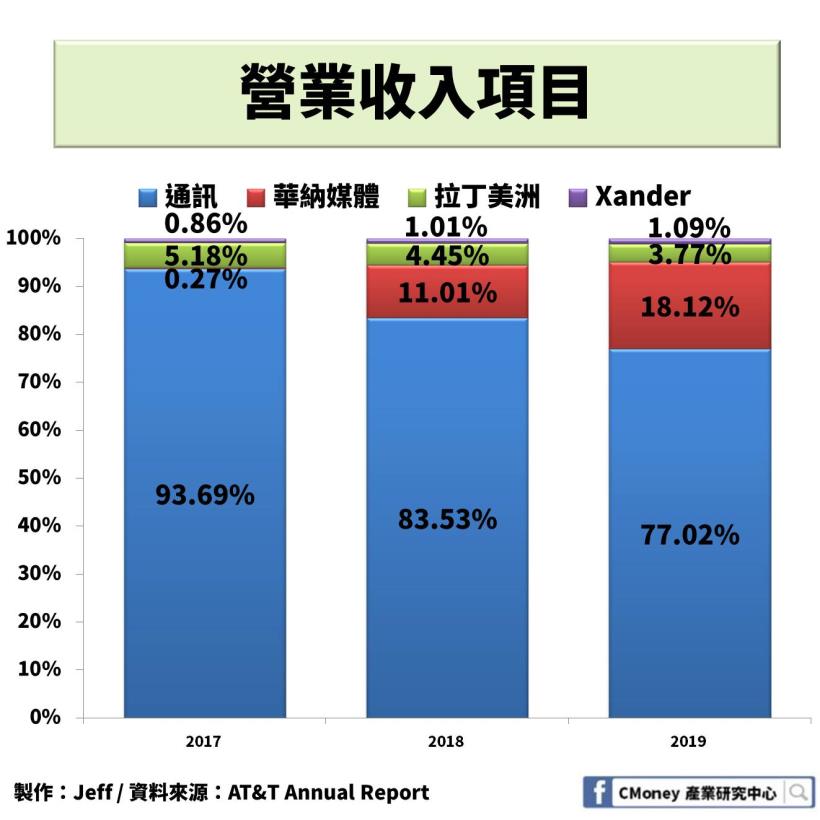

通訊業務一直都是 AT&T 主要業務

但隨著用戶收看影音平台習慣的改變

傳統有線電視慢慢式微

轉往線上串流影音平台

導致通訊業務佔整體營收降至 77%

2018 年完成時代華納併購案

華納業務營收併入 AT&T,佔比達 18%

Xander 部門主要負責開發數位和影片廣告業務

替廣告業者提供更精準的客戶群

近 3 年營收成長 21%

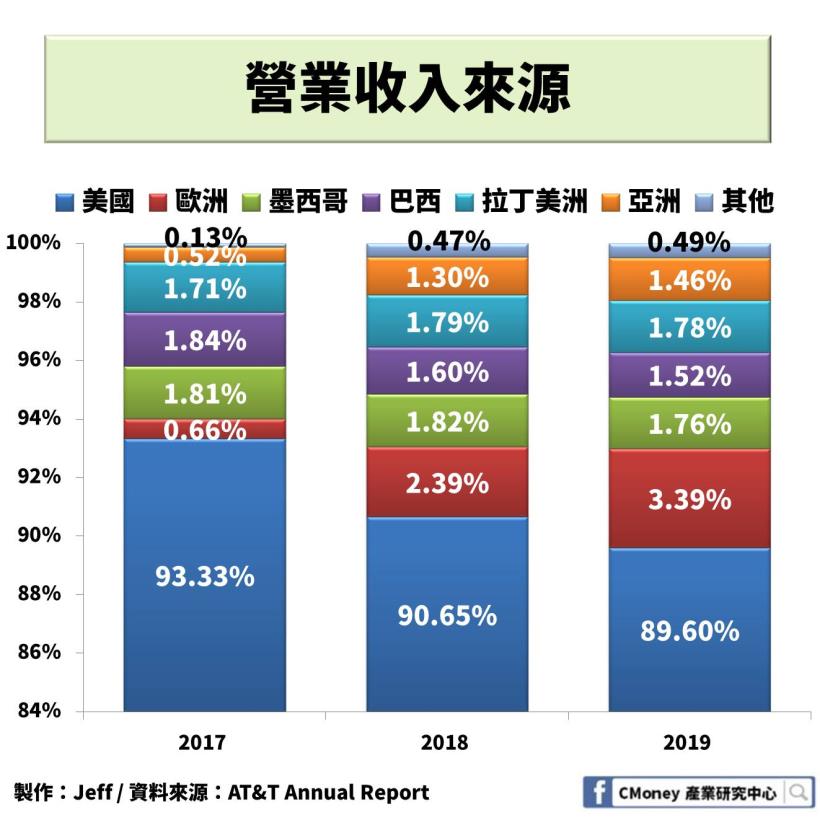

由於通訊業務大多在美國本地

所以美國始終是公司最重要的市場

佔比將近 9 成

不過在併購華納後

營收地區擴展至全世界用戶

不像通訊產業只服務本地市場

競爭對手

從通訊業務來看

AT&T 仍然是全美最大的電信業者

用戶量為 1.7 億

雖說 5G 網路進度落後於 T-Mobile

不過 AT&T 預計 2020 年底 5G 網路訊號能涵蓋全美

加上通訊產業屬於特許行業

需政府核准才能營業

難有突如其來強大的競爭者

另從線上串流影音平台觀察

AT&T 在今年 5 月推出 HBO MAX

雖已有強大的競爭對手,如:Netflix、Prime Video 等

不過華納旗下眾多品牌

包括製作著名原創內容的 HBO、國際新聞的 CNN

和兒童相關電視如 Carton Networks

多元且豐富的影音頻道

未來值得期待

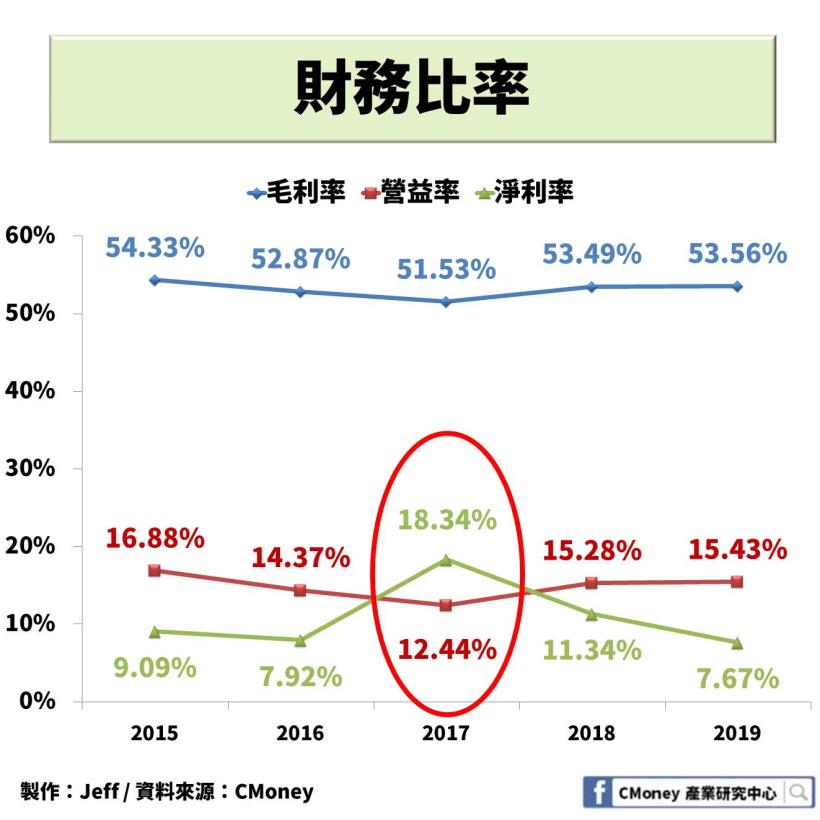

財務表現–股利已連續 35 年增長

從 AT&T 財務比率觀察

可發現 2017 年淨利率大幅成長

主因為當年新增《減稅與就業法案》

美國聯邦將稅率從 35% 調降至 21%

加上遞延所得稅帶來 147 億美元收益

使當年淨利率提升的原因

公司預計 2025 年 HBO Max 將帶來 50 億美元營收

HBO Max 平台多為原創節目

在成本上相對低廉

期許未來能提升公司毛利率

2017 年因上文提到遞延所得稅收益

導致每股盈餘大幅暴增

不過屬一次性收益

而股利每年以 2% 成長

已連續 35 年增加股利

未來展望–線上串流媒體和 5G 將會是未來趨勢

AT&T 將電信與影音娛樂結合

華納將會是未來公司核心目標

透過自身的串流影音平台 HBO、Direc TV、HBO MAX

提供優質的影音頻道

並收集用戶的數據與習慣

創造更多的服務

未來收購效益可以持續追蹤

附上近 20 年股價