我的網誌

我的網誌

傳統防禦股現金股利看似穩健,卻難敵股價長期疲弱;同時,高成長AI與折扣零售概念股估值飆高、風險劇增。從General Mills到Palantir,投資人必須重新思考「被動收入+成長想像」的組合策略。

在高利率、通膨與產業結構劇變交互夾擊下,過去被視為最安全的「躺著收息」策略,正被現實無情檢驗。從百年不斷配息的General Mills(NYSE: GIS),到被AI熱潮推上雲端的Palantir Technologies(NASDAQ: PLTR),再到能源基建、公共事業與折扣零售股,一張張不同的財報與估值數字,拼湊出的是同一個殘酷訊息:光看股息殖利率或成長故事,已不足以保護投資人資產。

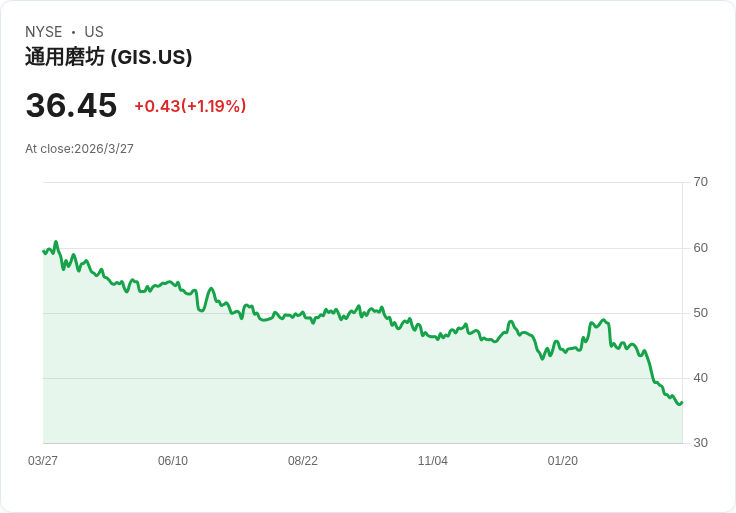

先看傳統高股息代表General Mills。這家食品品牌老將,過去127年從未削減股利,是許多退休族口中的「現金流聖杯」。但近十年總報酬卻為負12.4%,過去三年更慘遭近五成市值蒸發。股價跌深,殖利率被動拉高至約6.6%的多年代新高,看起來超誘人,然而背後是整個包裝食品產業面臨結構性逆風:消費者荷包吃緊,企業轉嫁成本受阻,加上飲食偏好轉向健康與非加工食品,成長想像被壓縮。

即便如此,General Mills仍展現財務體質調整的魄力。公司出售巴西業務、提前在2025年6月30日就完成美國優酪乳業務(包含Yoplait、Go-Gurt、Oui等品牌)的出售,等於自2018會計年度以來已汰換近三分之一產品組合,集中資源於高毛利品項。最新數據顯示,現金及約當現金自5.213億美元提升至7.855億美元,同時長期負債由118.4億美元降至109.9億美元。以2026會計年度預估,每股自由現金流約3.28美元,仍顯著高於2.44美元股利水準,股價對應預估盈餘本益比不到11倍,看似「便宜又穩」。

然而,所謂「穩健防禦」在利率高檔盤旋時,實際上承受的是成長停滯與估值折價的雙重懲罰。General Mills的例子提醒投資人:只看配息紀錄與殖利率,忽略產業成長與產品競爭力,長期可能仍是輸家。對尋求被動收入的人而言,真正關鍵在於股息是否由穩定且具前景的現金流支撐,而非單靠過去紀錄。

公共事業與基礎設施同樣面臨估值與現金流的拉鋸。以公用事業NiSource(NYSE: NI)為例,Simply Wall St運用股利折現模型(DDM),假設每股年股利約1.34美元、股東權益報酬率9.07%、股利成長上限約3.41%,估算其內含價值約37.65美元,相較現價45.97美元,推論約22.1%高估。從本益比角度看,NiSource約23.73倍,略高於綜合公用事業平均18.84倍,但接近該平台計算的「合理本益比」23.84倍,顯示市場對其穩定獲利已給予不低溢價。在高利率環境下,這類「看起來安全」的股息股,一旦被視為估值過高,股價下修空間不容忽視。

能源中游龍頭Enterprise Products Partners(NYSE: EPD)則處於另一種兩難。公司2025年營收達525.96億美元、淨利58.14億美元,展現穩定現金創造能力,也因此吸引Wells Fargo與Truist等機構關注其配息覆蓋率與財務韌性。Simply Wall St的敘事模型預期,若未來年營收維持約3.6%成長,至2029年達584億美元、盈餘增至71億美元,合理價值約38.24美元,較現價仍有約3%下行空間。此外,Enterprise背負高達319億美元債務,雖以中游穩定現金流支撐仍屬可控,但一旦大宗商品價格回落、產量放緩或信貸環境收緊,高配息與龐大負債就可能成為壓力源。

在股息之外,部分投資人轉向成長故事與折價機會尋求「第二條路」。折扣零售商Ollie’s Bargain Outlet Holdings(NASDAQ: OLLI)就是一例。公司年營收達26.5億美元、淨利2.406億美元,營收與獲利皆維持雙位數成長,但股價短線表現疲弱:近月、年初以來與過去一年報酬皆為負,唯獨三年股東總報酬仍有約54%漲幅。分析師普遍估計其合理價位約138.60美元,對比89.24美元收盤價,代表約36%低估。不過,從22.6倍本益比對比其「合理本益比」17.6倍及同業平均19.7倍來看,市場其實已反映一定成長樂觀,真正變數在於清倉貨源是否持續充足、新展店能否維持效率,一旦供給吃緊或店點表現不佳,毛利與盈餘想像都可能被打折。

另一端,AI概念股則在極端估值與爆炸成長之間拉扯。Palantir Technologies自2023年AI投資熱潮起飛,若在2023年初投入1萬美元,至今帳面價值可逼近22.3萬美元,漲幅驚人。然而,股價自去年11月高點已回落約31%,折射出投資人對高估值的猶疑。第四季Palantir營收年增高達70%,至14億美元,華爾街預估其2026年、2027年營收仍有62%、43%成長空間,且公司已成為政府與企業部署AI的重要合作夥伴。但現階段股價約為過去盈餘的近250倍、預估盈餘的117倍,幾乎把未來幾年的成長全數「預支」。

若假設Palantir未來數年持續以62%、43%及其後三年約40%的年增率推進,總體營收成長可達逾5倍,盈餘同步放大後,其本益比才有機會壓回約50倍這種「仍偏貴但可接受」的水準。換言之,如果股價原地踏步五年,只是讓獲利追上估值,投資人恐怕難以再獲額外報酬。這也解釋為何部分研究機構認為,Palantir在五年後股價可能仍徘徊在現今區間——不是公司不好,而是現在「買得太貴」。

綜觀General Mills、NiSource、Enterprise Products Partners、Ollie’s與Palantir,投資人的共同挑戰愈來愈清晰:高股息不再保證高總報酬,高成長故事也未必等於高投報。利率回升讓穩健股息的魅力被無風險利率稀釋,產業結構轉變又考驗企業長期競爭力;同時,AI與折扣零售等題材把少數成長股推上驚人估值,一旦成長稍有不如預期,股價修正幅度可能遠超想像。

對投資人而言,真正的轉折點不在於選「高息」或「高成長」,而是能否回到現金流與價值創造的本質:企業是否持續擴大對顧客的價值、是否有效運用資本控管風險、股息與成長是否都有實質利潤支撐。未來幾年,當AI重塑產業、利率與通膨仍充滿不確定,市場恐將更殘酷地獎勵真正能創造長期價值的少數公司,並懲罰只剩「故事」或「殖利率」的標的。投資人若仍停留在過去「看股息、看題材」的簡化思維,恐怕將再度付出學費。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。