我的網誌

我的網誌

軸承產業受惠華為三折機熱銷、蘋果紅鏈出包轉單商機

軸承產品主要應用於手機與筆電轉軸,在折疊手機逐年雙位數成長的趨勢帶動下,已然成為未來受矚目的焦點產業,產業近期受惠於 2 項利多:1) 近期華為推出全球首款三折機 Mate XT 商機,推升獨家供應商的富世達(6805)股價走勢強勁、2) 蘋果陸廠供應鏈科森供應 Macbook 軸承品質出狀況,使得台廠的新日興(3376)、兆利(3548)有望迎來轉單商機,因此供應鏈後續的發展十分值得各位關注。

莎拉會在本文依序介紹軸承產業的概況、近期的重要利多,更會進一步分析富世達(6805)、新日興(3376)、兆利(3548)的基本面利多,同時搭配型態學教室APP的心動指標評估個股多/空優劣,期望可以幫助各位在投資過程一路順遂!

軸承是什麼?

軸承又稱轉軸,主要是提供支撐及角度變化的產品,也是用於筆電與折疊手機的關鍵零組件,傳統的軸承翻轉角度小於 180 度,現在的產品能實現 360 度旋轉,更可同時實現分體式、滑軌等多種傳動功能,因此廣泛應用於折疊手機、筆電、顯示屏、檯燈、車載支架等層面。

台灣作為筆電和螢幕的組裝代工大國,在軸承製造一直保持強勢地位,近期在折疊手機與筆電應用持續成長的背景下,該產業的重要性日益凸顯。台廠軸承 3 大概念股包含富世達(6805)、兆利(3548)、新日興(3376)。

軸承產業屬於寡佔市場,因公司須不斷投入專利布局,藉此鞏固技術優勢來應對同業間的激烈競爭。以產業的重點應用「折疊手機」為例,折疊手機軸承結構相較於筆電複雜許多,不僅需要承受更高的開合次數,折疊手機軸承機構件數量高達 100-250 個,遠高於筆電僅需的 8-10 個零件,另外還需要克服零件損耗和間隙擴大等難題,對產品設計的強度和彈性要求極高,因此軸承產業的進入障礙高,間接朝向大者恆大的趨勢發展。

2028年折疊手機市占率將達近5%

折疊手機成長方面,根據研調機構 TrendForce 預測,2024 年全球折疊手機出貨量將達 1,770 萬支,較 2023 年成長 11%,預估 2025 年的折疊手機市占率將突破 2%,2028 年有望急速成長至 4.8%。

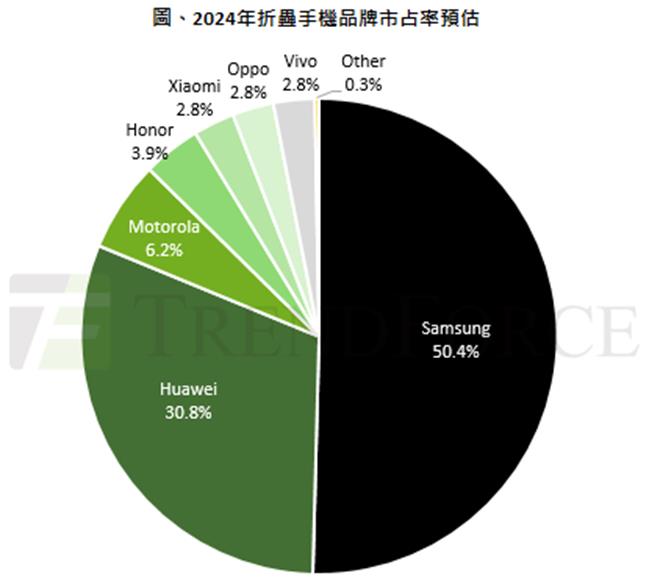

全球品牌市占率方面,2023 年折疊手機市占率主要以三星占據 66.4% 為主,其次為華為占 11.9%、小米占 5.3% 與其他 16.5%;隨著陸系供應鏈異軍突起,研調機構 TrendForce 預估 2024 年的三星霸主地位將降至50%,華為則受惠新機拉貨動能提升至 31%,其次為 Motorola 占 6%、Honor 占 4%、小米占 3%、Oppo占 3%、Vivo占 3%。

折疊手機產業趨勢:中國崛起,華為搶下三星龍頭地位

折疊手機概況部分,三星(Samsung)憑藉著折疊手機先驅者的優勢,2022 年一度掌握超過 8 成的市場佔有率,然而,隨著多家中國廠商積極投入折疊手機商機,包含華為、小米、榮耀、OPPO、Vivo等,使得中國成為全球最大的折疊手機市場。

根據研調機構 TechInsights 報告顯示,2024 年第 2 季全球折疊手機出貨量年成長高達 48%,華為以年成長率 229% 奪下全球市占率冠軍,三星暫居第 2 名,僅有 5% 的年增幅度,後面排名依序為 vivo、榮耀、motorola、OPPO、傳音、小米、OnePlus、中興以及 Google。

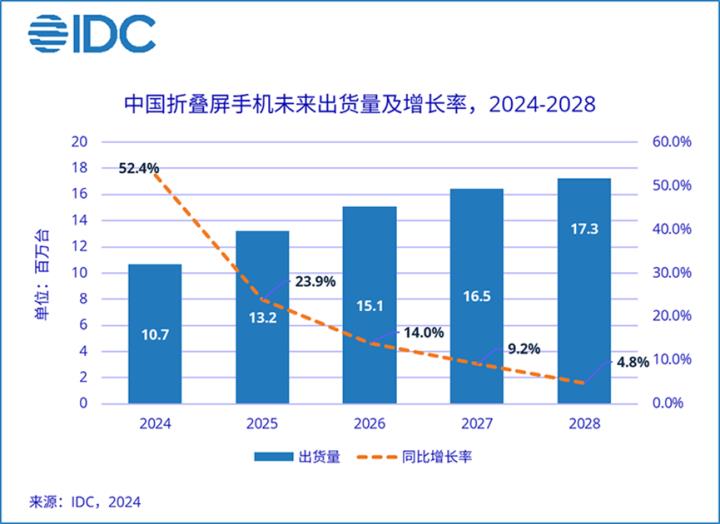

在中國市場方面,研調機構 IDC預估 2024 年中國折疊手機市場出貨量將年成長 52.4% 達到 1,068 萬支,2028年將達到 1,700 萬支,5 年複合成長率(CAGR)高達 19.8%,長期來看,中國折疊手機市場將會佔據全球 40% 左右的占比。

中國市占率部分,根據研調機構 IDC指出,華為在 2024 年第 2 季在中國折疊機市占率高達 41.7%,出貨量高居榜首約有 257 萬支, vivo與榮耀分別位居第 2 與第 3,但市占率與銷售量都與華為有一段差距。

從陸系廠商近年的產品發展趨勢來觀察,例如2023年的Honor V2系列至vivo X Fold3系列,可發現折疊手機正逐步克服價格昂貴、厚重、續航差、不耐用等缺點,隨著折疊手機的價格的逐步降低下探,有利於大幅提升市場滲透率。

重要利多1:華為三折手機熱銷

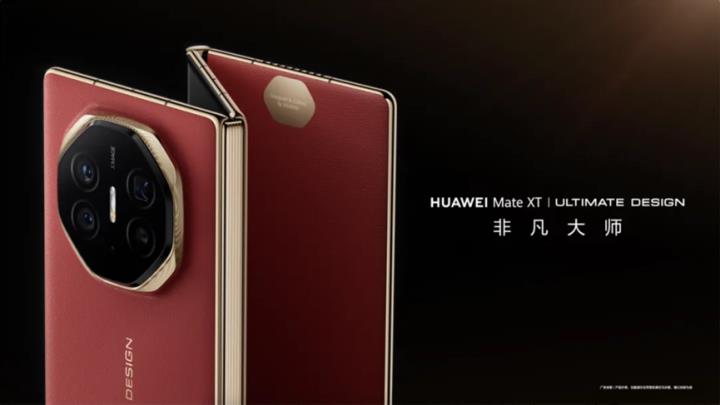

華為推出全球首款三折機「Mate XT」並在 2024/ 9/ 20 正式開賣,該產品歷經 5 年的研發,實現內折與外折合一,內外彎折同時進行,透過獨特的 Z 形折疊設計不僅可增加螢幕抗衝擊能力,規格方面更端出亮眼特色,手機螢幕在完全展開下可達 10.2 吋,厚度僅 0.36 公分,電池僅 0.19 公分堪稱全球最薄,並支援多款AI應用及衛星通話等應用。

該款新品售價高達新台幣 9 萬元起,登上華為史上最貴旗艦款手機,不過高昂的售價卻不減消費者的熱情,開賣後所有通路銷售一空,預約人數突破 685 萬,較預購時的300萬人翻倍成長,目前 Mate XT 已出貨約 30 萬至 50 萬支,供應缺口高達數百萬支,迫使華為對供應鏈大量追單。

台廠供應鏈中,富世達(6805)將受惠最多,因公司是華為的獨家三折手機供應商,且同時具備多年的高階軸承生產經驗,市場預期本次的新品熱銷事件將成為富世達(6805)未來長線利多之一。

重要利多2:蘋果紅鏈出包,台鏈迎轉單

蘋果 MacBook Air 軸承供應商包含美商安費諾(Amphenol)、台廠新日興(3376)、兆利(3548)以及陸廠科森(603626.SH)。陸廠的科森近年以低價搶單闖出名號,成為蘋果近年來扶植紅色供應鏈的重要廠家之一,藉此削弱台廠議價能力,不料在蘋果電腦新品問世前夕,市場傳出柯森的 MacBook Air 13 軸承品質出包,使得蘋果緊急向美、台軸承廠商請求救援。

針對本次事件,市場普遍預期蘋果將重新評估供應鏈策略,美國與台廠將可大幅受惠轉單商機。由於目前 MacBook Air 供應商以安費諾與新日興(3376)的供貨比重較高,再加上新日興(3376)長年主攻中高單價軸承產品,間接增加本次轉單商機的優先順位,因此成為台廠的主要受惠廠商,而兆利(3548)因供應比重稍低而受惠程度較低,但整體來說,2 家台廠皆有望受惠此事件的轉單商機,而影響程度仍有待觀察蘋果後續的供應鏈策略而定。

3 大關鍵廠商一次看

富世達(6805):華為三折機獨家供應商

富世達(6805)成立於 2001 年,2023 年於台灣證交所上市,名列全球樞紐零件製造大廠,同時也是奇鋐(3017)的子公司,主要專精於生產各類軸承,產品廣泛應用於折疊手機、折疊平板電腦、超薄筆記型電腦、電競筆記型電腦、AR/VR 眼鏡和耳機盒等 3C 產品。公司近年積極研發新產品,包含內外折柔性面板軸承、多折式聯動軸承和微型軸承等產品,更拓展至伺服器滑軌市場。

2023 年營收比重分別為:折疊手機軸承 82%、筆電軸承 17%、其他 1%。3C 客戶主要是中系品牌的華為,NB 終端客戶包含 Lenovo、Dell、HP 等品牌,公司亦積極跨入伺服器滑軌領域,滑軌產品已於 2Q24 開始出貨,終端客戶為 CSP 業者;主要競爭對手包括 Amphenol、KH Vatec、兆利(3548)及新日興(3376)等。

近期財務表現部分,8 月營收為 6.01 億,月減 2.2%、年增 19.5%,連三個月維持 6 億元高檔。累計前 8 月營收 46.46億元,年增幅度高達 40.8%。Q2 營收為 17.19 億,Q2 EPS 為 3.74 元,季增 14.4%,年增 26.8%。

華為三折手機商機成為富世達(6805)的近期亮點,主因公司是華為的新品三折機獨家軸承供應商,在新機預購量遠超乎市場預期的利多下,再加上公司製造的關鍵零組件「蓋板玻璃(UTG)」工藝十分繁瑣,間接鞏固公司在三折機供應鏈地位。另外,隨著華為在 2025 上半年將推出左右折疊機 X6,公司可藉助於與華為穩定的合作關係,持續大賺未來相關商機。

通用伺服器滑軌部分,公司目前已於 2024 第 2 季開始出貨 1U 伺服器滑軌並挹注營收,(備註:U 是指伺服器的高度規格,伺服器越大需要的 U 數越高),1U 通用伺服器主要提供給雲端服務供應商(CSP)。在 AI 伺服器滑軌部分,公司目前的高 U 數滑軌產品(2U、4U、7U)正處於 CSP 客戶驗證階段,預期將在 2024 下半年開始貢獻營收。

公司近年積極耕耘 AI 伺服器的關鍵元件「水冷轉接頭」,目前已通過 ODM 客戶認證,成為國內首家供應商,高毛利的產品特性有助於提升公司的獲利能力,公司預期 2024 年末小量出貨,並在 2025 年量產有望達到雙位數營收占比。

實務操作上,我們可搭配心動指標與技術指標來評估個股的操作優勢,心動指標越高代表個股的多方優勢較大,富世達(6805)近 7 個交易日的心動指標落在 0.5 分至 3.5 分,指標出現連續上升的趨勢,再加上近 5 季營收出現年月雙增的高成長趨勢,不僅是型態技術面具有優勢,更在基本面與題材面都有亮眼的表現,因此這檔個股十分值得投資人關注!

新日興(3376):全球最大筆電樞軸商

新日興(3376)從 1999 年起穩居全球最大的筆電樞軸製造商,2022 年全球市佔率約 10%。2023 年筆電樞軸營收比重 21%、顯示器樞軸 24%、穿戴式裝置 45%、3C 產品樞軸 6%、金屬射出成型(MIM)事業 4%、其他事業 2%。公司目前在台北設有研發中心,生產基地則散落於台灣、蘇州、深圳與四川。

近期財務表現部分,8 月營收為 12.52 億元,不僅創下 43 個月高,更取得年成長 25.2% 的亮眼成績;Q2營收為 34.79 億元,季增 20.4%,年增48.5%,Q2 毛利率 18.6%,Q2 EPS 翻倍年成長至 2.1 元,創下近 7 季新高。

公司在 2024 上半年的筆電軸承開案量較前 2 年成長,隨著 Windows 10 將於 2025 年 10 月停止更新的事件發酵下,進一步帶動 AI PC 換機潮並提高市場滲透率,此趨勢有利於主攻高單價軸承的新日興(3376),市場預期從 2024 下半年起的筆電營收有望迎來強勁成長。

在其他產品線部分,大尺寸的折疊產品仍需觀察實際量產時程而定;在 Non-IT 的精密加工業務中,公司近期積極耕耘測試設備、工具機、腳踏車等領域,預期精密加工相關營收可望大幅成長;穿戴裝置相關營收部分,隨著蘋果的 Airpods 新品系列亮眼,不僅可增加拉升 2024 下半年的產能利用率,更能進一步帶動營收快速成長。

實務操作上,我們可搭配心動指標與技術指標來評估個股的操作優勢,心動指標越高代表個股的多方優勢較大,新日興(3376)的近期心動指標普遍落在 -1.5 分至 1.5 分,近 2 日指標皆呈現0分的中性訊號,顯示並沒有明顯的多方優勢,但從基本面營收來看,近 3 季皆有出現年成長的趨勢,因此操作上可在心動指標上升時分批偏多操作。

兆利(3548):全球 PC 樞紐大廠

兆利(3548)為全球 PC 樞紐大廠,主要從事各類樞紐組件的研發、生產及銷售業務為主,近年受惠折疊手機快速成長的趨勢,使得 3C 相關產品成為最大營收項目。2023 年產品組合中,3C(折疊手機) 45%、LCD 35%、NB 17%、其他 3%。

財務表現部分,兆利(3548) 8 月營收為 7.18 億元,月減 4%,年減 17.6%,Q2營收為 22.84 億元,創下歷史同期新高,年增 15.9%,Q2 毛利率 18.4%,Q2 EPS 為 2.48 元,季減 0.8%,年增 34%。

展望 2024 下半年,隨著陸系同業的筆電軸承產品出包,公司有望受惠蘋果的轉單商機,但相關營收貢獻仍有待觀察。公司表示第 3 季營運表現約持平第 2 季,而手機相關業務也大致持穩於筆電與 LCD 業務,但從第 4 季起,公司預期陸系大客戶將再推出折疊新品,而公司有望切入非手機折疊新品的商機,進一步挹注下半年的營收表現。

展望 2025 年,公司表示主要的成長動能來自於手機,其次為筆電,至於其他業務則並非十分明朗。另外,針對美系客戶的折疊新品商機,公司表示目前正與客戶有密切的洽談,主要處於討論產能配置的階段,雖然尚未有明確的相關計畫,但若未來客戶有明確的新品定案後,公司有很大機會爭取到相關商機。

實務操作上,我們可搭配心動指標與技術指標來評估個股的操作優勢,心動指標越高代表個股的多方優勢較大,兆利(3548)的近期心動指標普遍落在 -4 分至 4 分,整體的多空優劣勢變化劇烈,主因目前股價處在長短天期均線附近震盪,操作上應謹慎為佳,營收方面可看到近 5 季都有亮眼年增表現,但後續的操作重點仍須聚焦型態面與基本面的轉單商機。

結語

軸承產業主要受惠近年折疊手機雙位數年增的趨勢,成為長線展望明朗的焦點產業之一,近期台廠 3 大軸承供應鏈:富世達(6805)、新日興(3376)、兆利(3548),大幅受惠1) 中國折疊手機商機崛起、2) 華為的全球首款三折手機、3) 蘋果陸廠供應鏈出包而有望轉單台廠的商機,強化了個股的基本面表現。

莎拉要特別提醒各位,本篇是以產業基本面角度來彙整受惠股,期望教導各位在選股時,可參考本篇的產業選股邏輯,透過型態學教室 APP 評估個股多空優勢,並搭配新式型態學操作技法(如下延伸閱讀文章),期望能夠幫助各位在投資路上一切順遂!

延伸閱讀:

其他策略教學文

產業分析與個股型態教學文

【產業分析文】自行車重返成長,巨大(9921)、美利達(9914)、桂盟(5306)首要受惠!

【產業分析文】自動化工業與機器人大展懶人包,5大廠商關鍵利多一次看!

貿聯-KY(3665)獲Nvidia認證的GB200關鍵供應商

即刻下載「型態學教室」,掌握5大好處

- 每日 8 種多空策略即時更新選股名單

- 每月 4 篇個股分析文章

- 每月 1 篇時事分析文章

- 每月 10 部以上獨家影音

- VIP 專屬社團,老師親自解惑

app真的很好用,你用了沒?

大家午安,我是莎拉❤️

*請尊重智慧財產權,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章並無任何推介買賣之意,投資人應謹慎評估並自行承擔交易風險。