我的網誌

我的網誌

先進封裝CoWoS 產能目前已大致確定,NVIDIA為了緩解CoWoS產能吃緊的問題,GB200將提前導入FOPLP (Fan-Out Panel-Level Packaging;面板級扇出型封裝),從原先2026年提前到2025年。在CoWoS產能供不應求的趨勢下,採用FOPLP有望開出更多晶片產能。

FOPLP跟CoWoS有甚麼不一樣?

FOPLP與CoWoS相同,為異質材料整合的2.5D/3D先進製程封裝技術,與CoWoS最大的不同點是,CoWoS是先將晶圓切割好後再進行封裝,FOPLP則是先整片晶圓進行封裝,再做分割。

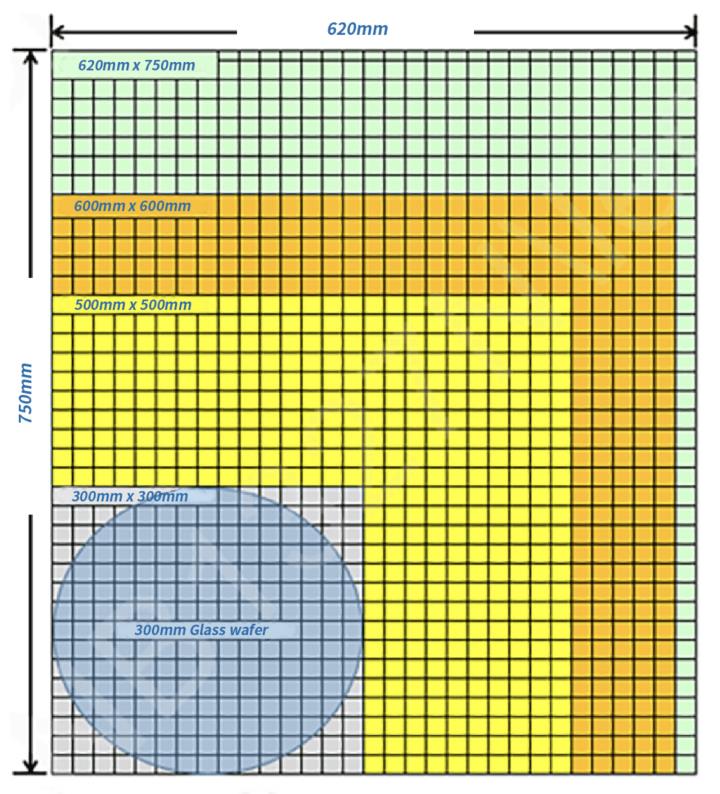

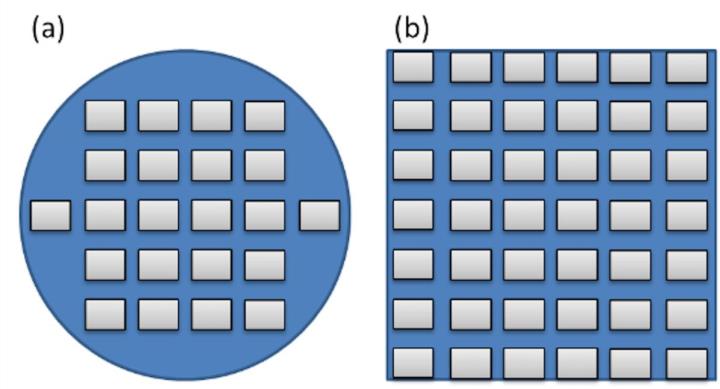

而FOPLP是由FOWLP(Fan-Out Wafer Level Packaging;晶圓級扇出型封裝)延伸發展而來,主要的差異在於FOWLP所使用的晶圓是圓形的基板,FOPLP則使用矩形的基板作封裝。FOPLP所使用的矩形基板,基板邊緣部分能夠放下更多的晶片,對比傳統圓形晶圓,封裝晶片的邊角料不需要被裁掉,使得挺面積能夠充分利用。且FOPLP封裝的晶圓大小更大,群創(3481)能夠做到G3.5 FOPLP(620mm x 750mm),對比12吋晶圓的直徑300mm面積約大上7倍。

(資料來源:Semiconductor Engineering)

而FOPLP可以使用玻璃基板作為封裝載體。玻璃基板對比目前的PCB Substrate有以下幾個優點(1)硬度更高,晶片大小尺寸上升使用玻璃基板會減少翹曲跟變形的問題。(2)介電損耗更低,在高頻訊號傳輸時,由於玻璃材料本身的導電性較佳,可以使得訊號傳輸的完整性更好、數據傳輸量更大、傳輸速度更快。(3)玻璃基板的平整度更高,在面板級的光刻工藝中可以精確對準,放下更多的電晶體,在未來先進製程電晶體密度越來越高的狀況下,玻璃基板可以達成更高的精度。

但另一方面,玻璃基板也存在成本較高以及易碎的問題,玻璃基板的厚度一般在100μm以下,在製造玻璃穿孔(Through Glass Via;TGV)的過程中較為困難,TGV的大小一般在10μm -100μm之間,而單一基板上往往需要這種穿孔數萬個。目前Intel(INTL)的TGV達到了75μm的程度,預計將在2026年量產。

CoWoS、FOPLP陸續擴產,設備供應鏈大幅受惠

FOPLP的加入,最主要是要解決CoWoS產能供不應求的問題,在這樣的情況下,CoWoS持續擴產+FOPLP的產能加入在未來是可以預期的,這將會帶旺先進封裝設備股的表現,CMoney研究團隊認為最終CoWoS及FOPLP封裝都會是由台積電進行主導,在這樣的假設基礎下,CMoney研究團隊認為FOPLP多數的設備供應商會與CoWoS供應商相同,因此,我們更看好目前台積電CoWoS設備供應鏈(辛耘、弘塑、萬潤、均華、志聖等),主要是以上個股在2024年營運表現將會迎來爆發,但FOPLP產生新的設備供應商,如東捷、友威科等,投資人可多加留意,隨2025年FOPLP要進入量產,兩家設備廠有望在2025年有更好的營運成長表現。

下面我們會先將CoWoS的封裝流程進行拆解、介紹相關供應鏈,並比對FOPLP製程跟CoWoS製程的不同,讓讀者能更明白CoWoS的流程以及各家概念股在封裝流程中所扮演的角色。

CoWoS封裝流程

CoWoS封裝流程分為兩段:CoW(Chip on Wafer,將單系統晶片(SoC)、高頻寬記憶體(HBM)晶片進行晶圓封裝後堆疊在中介層上)、WoS(Wafer on Substrate,將上述的封裝好的晶片及中介層堆疊在基板上再進行二次封裝)。

CoW部分因為要在中介層上鑽孔,難度較高,加上晶片封裝中負責訊號傳輸的晶圓只有台積電能做,所以前端的CoW製程目前主要還是會在台積電進行封裝。

後段的WoS製程目前大型的封裝廠如日月光投控(3711)、日月光旗下的矽品、Amkor都有能力可以做,因此,在產能嚴重不足的情況下,後段的封裝製程會由台積電外包給日月光等廠商進行。

CoW製程:

- 中介層鑽孔,填入導電材料,讓晶片能透過中介層導電。

- 先將單系統晶片(SoC)、高頻寬記憶體(HBM)在晶圓上完成封裝跟切割,再將封裝完的晶片以微凸塊(uBump)進行黏晶並排列在中介層上。

- 透過點膠機填入灌封膠,來固定及保護晶片結構,再將晶圓翻面後接合在暫時性載板上。

- 透過化學藥劑將中介層研磨到最薄,再將化學藥劑洗淨。

- 在中介層上方貼上C4錫球Bumping,完成前段封裝。

WoS製程:

- 將承載晶圓移除並將殘膠清除乾淨,並移到膠帶上進行切割。

- 將切割完畢的晶片從膠帶上取下,並固定到ABF載板上並完成封裝。

(圖片來源:semanticscholar、CMoney研究團隊整理)

FOPLP製程:

整體封裝流程跟CoWoS的先進封裝流程接近,最大的不同會出現在CoW製程第二點。CoWoS部分,晶片是在晶圓上進行封裝,而FOPLP則會將晶片移到大面積的有機基板及玻璃基板上進行封裝,因為FOPLP將晶片移到大面積的基板上進行封裝,因此能一次性封裝更多晶片,但目前仍有良率問題待解決,因此,FOPLP預估最快要到2025年末才會被大量應用在AI晶片的封裝上。

先進封裝設備重點仍在CoWoS相關設備!

綜合前段所說,FOPLP仍需要一段時間才會應用在AI晶片的封裝技術上,並且因為CoWoS技術目前無論是在晶片效能或是生產良率上都是更好的選擇,因此,CMoney研究團隊看好FOPLP未來是來協助填補CoWoS的產能缺口,並不是來取代CoWoS的。

由於台積電目前在CoWoS及晶圓代工的技術遠超市場同業,我們同樣看好技術優勢將讓台積電在跨入FOPLP領域時仍舊能搶得先機,公司依舊會掌握關鍵封裝技術,因此,在挑選設備廠時,我們更看好台積電的CoWoS設備供應鏈,但FOPLP在2025年進入量產階段前,會有一波設備交貨潮,值得投資人多加留意。

均華、均豪、志聖:G2C聯盟搶攻先進封裝商機

均華(6640)、均豪(5443)及志聖(2467)成立G2C聯盟,三家設備廠商結盟,將能提供給客戶一站式的設備服務。

均華

主要設備產品為揀晶機、黏晶機,兩項設備主要應用在CoW製程的第二點,揀晶設備主要功能是挑揀出通過檢測的晶片,並將合格晶片排列在中介層上,再透過固晶設備以微凸塊(uBump)進行黏晶,使晶片固定在中介層上。

均華的揀晶機設備市佔率約為7成,此外,均華的揀晶機設備進行功能優化,將揀晶功能與AOI檢測結合,均華結合母公司均豪在AOI設備領域長期發展的技術優勢,將兩項技術結合,幫助客戶降低生產成本,成為均華設備脫穎而出關鍵。

均華設備出貨自2023年第四季開始放量,配合高精度黏晶機(Die Bonder)從2023年底開始打入日月光旗下矽品供應鏈,帶動均華營收從2023年11月開始重返成長軌道,進入2024年營收表現出現顯著復甦,1-5月累計營收為9.96億元,年成長率高達124%。

雖然第二季為傳統淡季,將讓均華單季營收對比2024年第一季出現下滑,但考量公司接單狀況良好,可以預期均華進入下半年營收將持續成長。針對下半年的接單狀況,均華傳出接獲晶圓代工大客戶約80台的揀晶機訂單,在今年的股東會時,公司也表示,目前在手訂單金額約有10幾億元,將為下半年挹注強勁成長動能,後市營運動能可期。

均豪

均華的母公司,持股比例為57.2%。均豪的設備產品包含AOI檢測設備(用於檢測晶片功能)、濕製程刻蝕設備(用於半導體刻蝕製程)等。

公司過去營收主要來自半導體、面板兩大領域,但進入2023年,公司將營運重心轉移至半導體,持續提升半導體營收佔比,截至2023年底,半導體營收超過6成。

公司的半導體設備已經陸續開始出貨,CMoney研究團隊認為均豪最大機會在於AOI檢測設備的出貨,因為過去AOI檢測設備就被大量應用在面板領域中,而未來FOPLP製程進入量產改善CoWoS產能不足問題,將能讓均豪的AOI設備大啖先進封裝商機,此外,均華、均豪及志聖共組的G2C聯盟,由於具備多樣化的半導體設備,能提供客戶一站式的服務,預計將能提升三家廠商的設備出貨量,均豪營運穩健上升。

均豪2024年1-5月累計營收為16.6億元,年成長36.9%,由於2023年受到產業庫存調整影響基期較低,進入下半年設備出貨旺季,均豪營收預期將繳出亮眼年成長表現。

志聖

志聖主要設備產品為烘烤設備,公司的烘烤設備主要應用會在CoW製程第三點的後半段,將晶圓翻面後接合的部分。

半導體的烘烤設備主要是用在晶片端製作,在晶圓進行光刻前後,將晶圓送進烘烤設備進行前烘、後烘,因此,只要是半導體的晶片製造就會需要烘烤設備,因此志聖的烘烤設備需求強勁。

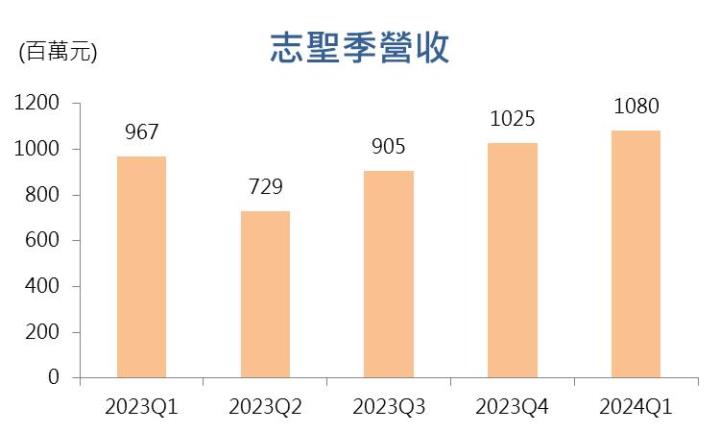

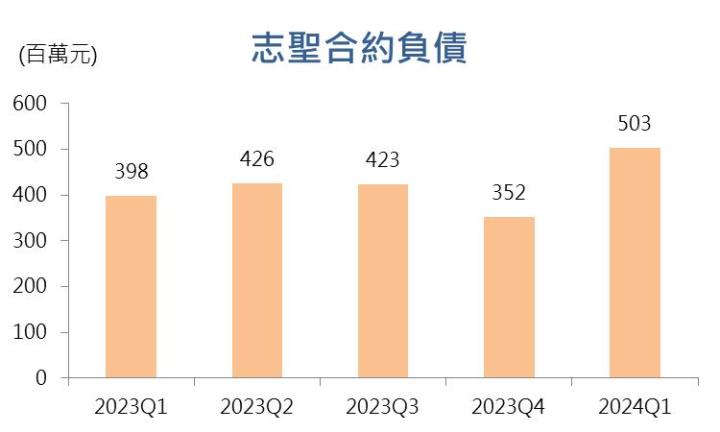

先進封裝目前產能仍舊供不應求,從下圖我們可以看到志聖的合約負債,可以看到在2024年第一季志聖的合約負債數量再度出現大幅增長,透過2023第四季及2024第一季的比對,CMoney研究團隊預期2024年志聖的整體營運表現將會出現爆發式成長。

我們可以看到志聖2023 第四季、2024第一季營收分別為10.3億元、10.8億元,連兩季營收繳出佳績,正常情況下,當設備廠單季營收創高,我們可以合理認為營收是來自於設備出貨後的合約負債認列,因此當季的若是新接訂單數量小於出貨數量,合約負債就會出現下降,這點在2023年第四季時的確符合我們前面的預期,但是進入到2024年第一季,志聖不只營收繼續季增,合約負債數量同時出現大幅增長,這時我們就能預期公司的在手訂單數量正在快速成長,顯示接單動能強勁。

對比到目前市場上的消息,市場傳出志聖的訂單能見度已經來到3-5年,搭上我們前面對於志聖營收以及合約負債的對比,CMoney研究團隊認為志聖的接單動能強勁,將為公司中長期營運挹注爆發力。

辛耘、弘塑:兩大濕製程設備廠2024年營運將迎爆發

辛耘(3583)跟弘塑(3131)兩家大廠在CoWoS先進封裝過程中,主要出貨濕製程設備,設備主要應用在CoW流程中的第四點。

辛耘

辛耘在CoWoS供應鏈中,主要出貨濕製程設備,受惠於CoWoS產能供不應求,台積電持續追加訂單,公司2024年第一季底在手合約負債高達129億元,公司2023年全年營收為69.1億元,辛耘進入2024年迎來CoWoS設備出貨高峰,1-5月營收皆突破7億元,CoWoS設備出貨旺,帶動公司2024年1-5月累計營收年成長39.9%,即使將營收年成長率納入考量,辛耘的合約負債也遠超公司一年的營收總額,辛耘可以說是訂單滿手,設備需求爆發。

辛耘未來成長動能在於暫時性貼合及玻璃設備(TBDB),設備功能包刮暫時性貼合、暫時性剝離、解離層塗佈及承載盤清洗等,該設備過去主要出貨給車用的IGBT領域,近期預計將打入先進封裝領域,目前機台處於驗證階段。

弘塑

弘塑除了濕製程設備外,弘塑100%持股的子公司添鴻科技主要產品為濕製程清洗的化學藥劑產品,辛耘及弘塑為CoWoS濕製程設備的兩大供應商,兩家廠商平分濕製程設備訂單。

弘塑目前濕製程設備的年產能介於60-100台之間,CoWoS設備訂單不斷湧入,弘塑決定擴建新廠,預計新廠房將在2024年底完工,並在2025年7月投產,新廠的設備產品最快將在2025年10月開始出貨。

東捷、友威科:搭上FOPLP列車異軍突起!

隨FOPLP將應用在AI晶片封裝的消息傳出,東捷(8064)、友威科(3580)兩檔設備股異軍突起。

東捷

東捷的設備產品過去主要都是出給面板相關廠商,東捷的面板客戶預計將在2024年第三季出貨FOPLP產品,有望帶動東捷設備出貨量。

公司預計在FOPLP的先進封裝中推出一系列的設備解決方案,包含開發重佈線(RDL)雷射線路修補設備,再搭上自動光學量測功能;此外,公司預計將推出玻璃載板雷射切割設備。

由於AI晶片先進封裝預計在2025年底才會導入FOPLP封裝技術,因此公司設備短期營收表現將會與面板產業有較高的相關性,東捷2024年1-5月累計營收為9.34億元,年減30.3%,基於上述理由,CMoney研究團隊審慎看待東捷2024年營運表現,但隨著2025年底FOPLP開始進入量產,可以預期相關設備廠商將在1-2季前提前交貨,相關營收預計最快將在2025年中開始貢獻,迎來強勁年成長。

友威科

同樣受惠此波FOPLP題材,公司主要產品是電漿蝕刻設備,相關設備有望打入FOPLP先進封裝供應鏈。相較於東捷,友威科設備的終端應用較廣,公司設備產品能應用在半導體、光學、車用、被動元件等,因此,友威科的營收表現相較於東捷更佳,5月營收表現來到1.04億元,繳出年成長68.4%的佳績,若後續營收表現能跟上,公司將能提前重返成長軌道,但最大的成長動能仍舊來自於FOPLP先進封裝設備,因此,預計最快要到2025年中才會看到大幅成長。

先進封裝產能供不應求,各家設備廠雨露均霑!

全球瘋狂購買NVidia的AI晶片,讓台積電的CoWoS產能供不應求,基於目前市場對於AI的狂熱以及AI目前正處於產業爆發期,各家廠商持續積極投入相關基礎建設並開發軟體來跟上AI浪潮,只要NVidia的訂單未見放緩,我們就能預期整個AI相關供應鏈將持續向上,先進封裝的產能也將持續供不應求,帶動設備廠進入全新的產業上升週期。

基於目前NVidia營收仍呈現快速增長且CoWoS產能持續供不應求,CMoney研究團隊預期半導體設備廠營運將進入爆發期,各家廠商將雨露均霑,其中,我們更看好G2C聯盟的均華、均豪、志聖三家設備廠,主要在於三家廠商的結盟策略能提供客戶一站式的設備出貨,且均華、志聖在各自的市場扮演重要角色,享有更高的競爭優勢。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險