我的網誌

我的網誌

(圖片來源:網路)

在現今的原物料高漲的環境下,

食品企業面臨著種種挑戰。

統一集團作為一家知名企業,

也正在努力應對這些挑戰。

就讓我們來看看他們的營運展望和採取的策略,

更近一步來了解「統一」吧!

一、個股日K線圖

(圖片來源:Goodinfo)

二、基本資料

1.沿革與背景

台灣統一企業股份有限公司(1216)成立於1967年8月25日,

總部位於台南永康,是台灣最大且知名的食品廠商。

初期主要從事民生必需品相關食品的業務。

隨著業務的擴展,產品線項目也逐漸增加,

透過投資子公司進軍不同行業,

使其成為一家龐大的控股公司。

統一企業集團旗下的業務組織包括食品飲料、流通與零售,以及其他相關業務。

該公司不僅是一家食品巨頭,也在各個領域擁有廣泛的業務範疇。

目前股本為568.2億元,董事長為羅智先,總經理為黃釗凱、李清田。

2.公司近況與展望

董事長羅智先對今年的營運展望表示,

全球人口達到80億人的消費需求將使得全球糧食和農產品價格呈現中長期上升趨勢。

因此,統一公司在定價和產品開發方面將謹慎思考,

避免單純調高商品價格引發問題。

目前暫不考慮價格調漲,

而是專注於產品組合、生產效率和行銷費用的優化。

統一公司也掌握包括中國大陸市場在內的疫情狀況,

致力於找到適合的市場和產品,

並擁有足夠的生產和行銷實力,

希望能在2023年重返營運成長軌道。

針對台灣市場蛋品短缺的問題,

統一公司已調整產品結構,

優先使用蛋類在暢銷產品中。

然而,董事長羅智先相信蛋品供應將在未來恢復正常,

受禽類疾病和天氣變化的影響時間不會太長。

在人力資源供應方面,

統一公司面臨兩岸地區和東北亞地區的人力短缺情況。

因此採取退休後回聘政策,

同時加強生產自動化程度。

三. 商業模式

1.營業項目與產品結構

2022年公司營收比重食品占29.11%、便利商店占33.21%、流通占15.93%、包裝容器占5.69%、其他占16.06%。

(圖片來源:統一2022年年報)

2.原物料與供應狀況

主要產品:乳製品、飲料、生活麵、麵粉、肉製品、飼料。

(圖片來源:統一2022年年報)

四. 財務狀況

當我利用「艾蜜莉定存股」的「體質評估」功能,

來檢視統一的財務狀況時,

我發現統一被評定為「正常」,

但是有二項不良項目。

仔細檢視體質警示的內容得知,

第一「是否靠副業賺錢」,本業收入標準比例應>80%。

統一的本業收入比例為65.76%。

先來看看統一主要投資的架構圖,

下圖包括了母公司、直接支配或轉投資事業體,

為統一集團目前的營運版圖。

(圖片來源:統一2023年第一季法說會)

我們從營業利益來看,

2020年第一季到2023年第一季期間內,

「食品及食糧」正在衰退,

跟2020第一季比幾乎快達到腰斬程度,

可見原物料成本提高對統一造成的影響很大。

再來從「便利商店及流通」來看,

因為疫情影響造成2021年第一季和2022年第一季衰退,

然而2023年第一季疫情逐漸趨緩下開始反彈,

恢復成長動能,

甚至還超越2020年第一季,

因此不用擔心本業的衰退。

(圖片來源:統一2023年第一季法說會)

再來從損益表中發現,

明明2022年第一季到2023年第一季之間,

營業利益是衰退的,

但稅前淨利竟然是上升甚至還超越2022年第一季,

所以很明顯的就是透過轉投資賺錢的。

(圖片來源:財報狗)

來看看營業外收入與支出,

2022年第一季到2023年第一季之間,

利息收入、其他收入和財務成本淨額都有微幅提升,

而特別的是「其他淨利及損失」由虧轉盈,

和「採用權益法認列之關聯企業及合資損益之份額淨值」都有大幅成長。

2022年第一季營業外收入與支出

(圖片來源:公開資訊觀測站)

2023年第一季營業外收入與支出

(圖片來源:公開資訊觀測站)

先觀察其他利益及損失,

「租賃修改利益」指的是根據中國政府的土地徵收計畫,

將合肥地區部分土地和建築物重新轉售給政府的利益。

而「透過損益按公允價值衡量之金融商品淨利益」則表示投資金融商品和進行避險操作所產生的經營成果,

兩者都大幅度的上升。

這屬於單次性利多。

(圖片來源:統一2023年第一季季報)

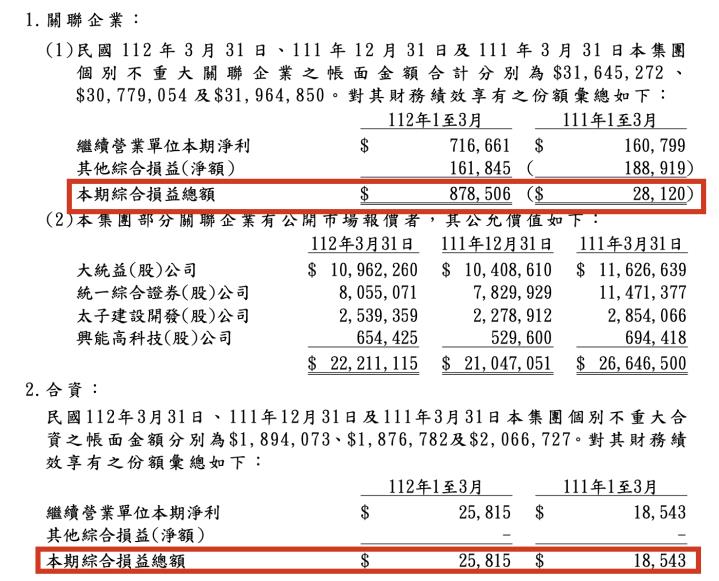

另一個大幅上升項目是「採用權益法認列之關聯企業及合資損益之份額淨額」。

權益法就是統一集團長期投資的部位,

包含轉投資事業體或股票,

關聯企業的綜合損益在2022年第一季2023年第一季間由虧轉盈,

這貢獻來自大統益、統一證券、太子建設及興能高等公司。

合資事業也有上升。

這屬於長期投資的關係企業。

(圖片來源:統一2023年第一季季報)

統一的轉投資其實算是集團跨產業的佈局,

只要轉投資事業有效營運,

就能有穩定的轉投資收益。

因此此項警示我認為不需要過度擔心。

第二「欠錢壓力大」,負債比率標準應<50%

統一負債比率為63.66%。

可以容許負債比率較高的行業通常有兩個特質,

第一是行業是屬於「先收後付」的行業。

第二是這個行業的穩定性高像是日常民生必需品。

而從下表可得知統一屬於前者的營業模式所以相對穩定。

(圖片來源:超級數字力)

再從另一項現金及約當現金的數據來看,

最好是能在10%到25%之間,

而統一為17%,

代表公司手中能動用的現金也算足夠,如下圖。

(圖片來源:統一2023年第一季季報)

另外我再從流動比與速動比來分析,

也就是企業的償債能力。

依照艾蜜莉的標準,

兩者都要>100%,

統一2023第一季的流動比為111.81%與速動比85.64%,

雖然速動比較低且五年來維持在80%上下,

但從2021第二季開始,

流動比與速動比逐漸提升,

且統一的現金流也足夠,

因此我認為對此項不需過多的擔心,如下圖。

(圖片來源:財報狗)

近期營收與股利政策

從近五年來看,

儘管2021年到2022年受到疫情的影響,

但從2023年營收就有開始回來,

希望能在2023年重返營運成長軌道。

(圖片來源:財報狗)

(圖片來源:統一2022年年報)

統一2023年第一季的EPS也來到了0.88元,

成長率來到17.33%,

看得出來是還不錯的跡象。

(圖片來源:財報狗)

(圖片來源:財報狗)

而統一的股利政策是配發現金股利,

統一2023年盈餘分配,

每股配發3.15元現金股利,

創五年來新高。

殖利率也達到4%以上,

是我心中的好公司。

(圖片來源:財報狗)

結論:

統一公司營運展望,

針對大環境原物料的高漲,

會謹慎定價與產品開發,暫不調價;

優化產品組合、提高效率;

調整產品結構應對蛋品短缺;

人力短缺則採取退休後回聘與生產自動化。

統一集團重返成長軌道有兩種方式,

為等待原物料價格下降或依靠便利商店的擴店。

作為一家龐大的企業,

營運重返成長只是時間問題。

面對目前卡在原物料成本高侵蝕一部分獲利,

短期採保守態度會比較適宜。

然而從長遠來看,不用過於擔憂。

因此,當統一股價落到合理價以下時,

再根據當下整體體質評估,

作為買入的依據。

警語:以上只是個人研究記錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。