我的網誌

我的網誌

愛因斯坦曾說過:「複利的威力遠大於原子彈。」

想徹底了解複利的讀者,一定得詳加閱讀,

本篇對複利有精闢的解說,讓你完全了解複利的意義及其計算方式。

因為單利與複利之間有著密不可分的關係,

了解複利之前一定得先知道單利是什麼。

單利的意義:

不論付息期間是多久,

所茲生的利息均不會加入本金再循環計息,

也就是說計息的本金從期初到期末都是一樣的。

舉個簡單的例子

張三跟朋友借100元,約定利息以年利率10%『單利』計算,3年後還款。

請問3年後張三必須歸還朋友本金及利息總共多少錢?

本金:100元 ,年利率:10%

一年的利息就是 100元X10% =10元

計算三年的利息,只需要把利息加起來就好了10+10+10=30元

本利和就是100+30=130元

來源:怪老子

複利的意義:

所茲生的利息會加入本金再循環計息,

也就是俗話說的"利滾利,息滾息"

舉個簡單的例子

例如:張三跟朋友借款100萬元,約定利息以年利率6%複利計算,

3年後還款,每年計息一次。

請問3年後張三必須歸還朋友本金及利息總共多少錢?

FV =1000000*(1+6%)3 =1000000*(1+6%)^3 =1,191,016

第1年 = 1000000*(1+ 6%) = 1,060,000

第2年 = 1060000*(1+ 6%) = 1,123,600

第3年 = 1123600*(1+ 6%) = 1,191,016

來源:怪老子

"利滾利,息滾息"的情況下報酬比單利還要多,而且時間越長效果越明顯

就是愈後面每年所成長金額愈大。

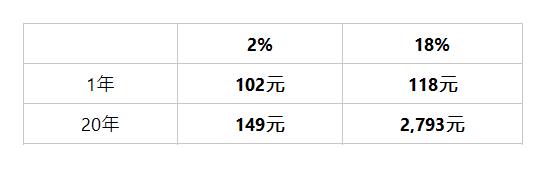

舉個例子來說:以期初投入100元、2%及18%例,來瞧瞧20年後兩者相差多少?

投資100元,18%複利 20年變 28倍

進階篇:用Excel幫自己計算單複利

想進一步自己計算單複利的朋友,這裡提供一個Excel檔案供讀者下載,裡面共有四張工作表,

都是本篇會用到之試算,分別為:

單利

複利

複利次數之影響

實質利率

複利離不開單利

複利一定有付息期間,也就是在當期的最後一天,才將利息加到本金上,

在期間內所產生的利息均是以單利計算。

例如「每月」付息一次的複利,只有在每月的最後一天才以「單利」算出利息,

然後再將此利息加上期初的本金,做為下一期計息的本金。

這樣的複利也稱作月複利。同樣道理,若每季計息一次,

就稱作季複利,意思是當季內產生的利息都是以「單利」計算。

來源:怪老子

複利公式推導

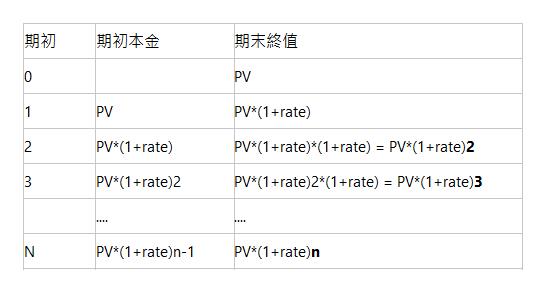

期末終值(本利和):

= 期初本金 + 利息

= 期初本金 + 期初本金 *rate

= 期初本金*(1+rate)。

意思是每期末的終值等於該期之期初本金乘上(1+rate)。

下表列出1~n期之『期末本利和』之明細,

每期之『期末本利和』又當做下一期的『期初本金』去計息。

所以第2期之『期初本金』等於第1期之『期末終值』;

第3期之『期初本金』等於第2期之『期末終值』,依此類推。

可以看出第 n 期之期末終值(FV) = PV*(1+rate)n。

來源:怪老子

通用複利公式

公式(2)比較容易令人混淆的是每期利率(rate)及期數(n)。

因應付息期間的不同,每期利率及期數算法均有些不同。

有無一個通用的式子可以全部都適用呢?

例如一般金融機構所都是使用年利率(或稱名目利率 Rn),

名目利率就是去銀行時掛在牆壁上讓大家看的利率表,

又名掛牌利率(現在利率變動頻繁,很多銀行現在都改成了LED顯示)。

那麼,可以直接使用『名目利率(Rn)』換算成『每期利率(rate)』嗎?

是的,或許那些財務專家們聽到了大家的問題,

就另外寫了一個公式,全部以名目利率為基礎。

因為付息期間可能是一年、半年或一個月,

那麼每期利率就可以用名目利率除上每年計息的次數來換算。

每年計息次數一般會以 m 來代表,以半年計息一次為例,

等於每年計息2次(m = 2),也就是說以『半年』為一期,一年有兩期。

每期利率 = Rn / m

可以直接這樣除的原因是:這半年內都以單利計算。

依此類推,一月計息一次(m=12),rate 等於是月利率(Rn / 12)。

期數(n)也得隨著rate的付息期間來改變,例如半年計息一次(m=2),

兩年到期,那麼就得使用半年利率(rate = Rn / m = Rn / 2)。

因為一年有兩期,所以兩年就有4期了,

所以期數(n)就變成『每年付息次數(m)』乘上『年數(t)』,也就是:n = m*t。

將公式(2)的rate換成(Rn/m),n換成(m*t)就可寫成通用的複利未來值或終值公式:

FV = PV*(1+Rn/m)m*t ---------公式(3)

- PV:期初金額

- Rn:名目年利率

- m:每年計息次數(複利次數)

- t:年數

Rn/m的意義是每期的利率,

例如Rn / 2 就是半年利率;Rn / 4 就是季利率;Rn / 12 就是月利率。

m*t就是總計息次數,也就是俗稱的複利次數,

例如每月複利一次(m=12),3年(t=3)總共複利36次 (12*3)。

來源:怪老子

例如100元存入銀行,名目年利率6%,

每月複利一次,每年12次(m=12),求3年後之未來值FV?

每月計息一次,就是一年複利12次,所以m = 12。

期間為3年(n=3),所以總共計息次數m*n = 12*3。

FV = 100*(1+6%/12)36

以Excel表示 =100*(1+6%/12)^36 = 119.67

同上例但是改成每季計息一次,求半年之未來值FV?

每季計息一次,就是一年計息4次,所以m = 4。

期間為半年(n=1/2),所以總共計息次數4*(1/2) = 2。

FV = 100*(1+6%/4)2

以Excel表示 =100*(1+6%/4)^2 = 103.02

複利次數對未來值之影響

每年複利的次數愈多,實質年利率就愈高,終值就愈高。

但是差別到底有多少呢?在下載的Excel檔中,

『複利次數之影響』這工作表,期初以100元投入(讀者可自行更改儲存格B1),

分別以名目利率6%、20%兩組,

每組均以年複利(1年複利1次)及日複利(1年複利365次)分別計算終值。

下面有兩張圖,上圖為6%,下圖為20%。可以看出年利率“6%”的部份,

不論每年複利一次或365次,20年之間差別不大。

可是再看年利率“20%”(下圖),這兩者差別可就大了。

所以說利率愈高,每年複利次數的影響愈大。

由下圖的分析,可以看出名目利率不大的話,終值對複利次數的敏感度不大。

來源:怪老子

實質年利率

根據公式(3),相同本金、相同年利率、相同期間,

只是每年的複利次數不一樣時,就會有不同的結果。

而且每年複利愈多次,應該得到更多錢才是。

沒錯,複利次數愈多,一年後期末未來值就愈高,

但不是等比例的提高,而是愈趨近於飽和。

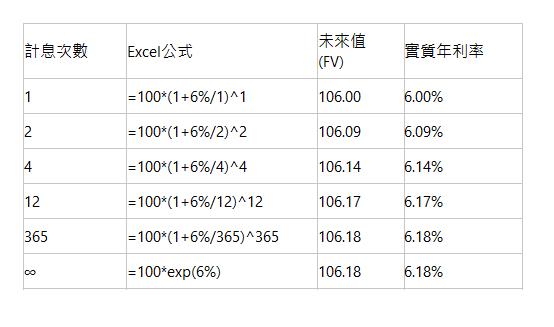

以100元存銀行,年利率6%,來看看不同的計息次數結果會有何不同:

來源:怪老子

由上表可以看出計息次數由每年一次到12次時,

實質年利率由6.00%升到6.17%,而且愈來愈平。

複利次數由12次到365次時,實質年利率卻只由6.17%升到6.18%。

也就是說每月複利一次跟每日複利一次沒差多少啦,

我想這也是銀行複利次數以月複利為主的原因吧。

連續複利

複利既然那麼厲害,那麼每個貸款者也都心想著:

要是能隨時都複利就好了。上表最後一列的每年計息次數就是無窮多次,

也就是分分秒秒都在複利的意思,學術界稱這為連續複利。

還好~~~上天有眼,沒給那些貸款者太多好處。連續複利實質增加有限,

因為從『每月複利』到『每日複利』對實質年利率的改變都不是很大了,

那麼『每日複利』到『連續複利』的實質年利率理應也改變不大才是,

結果正如所料,還是維持6.18%沒變。

連續複利時,未來值的公式如下:

FV=PV*eRn*t

PV是期初值,e是自然指數,Rn 是『名目年利率』,

t 是『年』。e在Excel裡用的是EXP函數。

例如100元投資利率6%,以連續複利計,兩年後的終值如下:

FV = 100*e(6%*2) 以Excel公式表示:

=100*EXP(6%*2)

=112.75

實質年利率公式

實質年利率的意思是:名目利率(Rn)經過一年多次的複利後,

相當於一年複利一次的『實質利率』或稱『等值利率』。

利率的意思是:利息佔期初本金的比例,也就是:

利率(Re)

= 利息 / 本金

= (FV - PV) / PV

= FV/PV - 1 ---------公式(4)

FV可用公式(3)去代入,一年複利終值就是當 t = 1,

所以將 FV = PV*(1+Rn/m)m 代入公式(4)

實質利率(Re):

= PV*(1+Rn/m)m/ PV -1

=(1+Rn/m)m- 1 ---------公式(5)

Re =>實質利率 (Effect),Rn=>名目利率(Nominal ),m =>每年複利次數

來源:怪老子

小編:原來運用複利的效果,把投資賺到的錢再投資進去,可以多賺到這麼多!

看完怪老子詳細的解說後,是不是也對投資充滿熱誠呢

來用用怪老子寫的軟體吧﹐