我的網誌

我的網誌

最近有很多內地與台北的同學提到「DCF」,問了我很多問題,所以乾脆寫篇文章統一回答,希望對大家有些幫助。在進一步解說何謂「DCF」之前,有些基礎的財務科普知識,請大家複習一下唷。

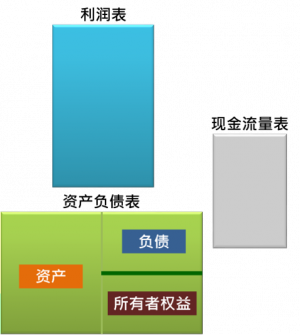

※財務報表三張要擺在一起閱讀,如此才能透過財務報表看清一家公司經營的真實全貌※

利潤表

從這張表能看出一家公司賺錢的能力。這張報表採用的是「權責基礎」,任何一筆交易完成之後,不管有沒有收到錢(貨款),都應該紀錄到利潤表的帳上。

資產負債表

代表一家公司在經營過程中,投入了多少資產與使用了多少資金(負債與所有者權益),這張報表也是採用「權責基礎」制( Accrual Basis of accounting)

現金流量表

可以把它當成現金收支明細表來理解,也就是公司一年過程中,有關所有現金變動的一張報表,協助我們瞭解一家公司帳面上(利潤表)賺到的獲利是否能真正變成現金回到公司、以及瞭解這家公司在這段期間把賺來的現金花到哪裡去的報表,這張報表採用的是「現金收付」制( Cash Basis of accounting)

有了這些基礎知識,接下來讓我們來看看,在財務的世界裡面,這些財經專家有那些方法可以推估一家公司的價值?主要有幾個:

所有者權益(股東權益)

這種方法非常簡單也容易一些,因為資產負債表右下方的「所有者權益」是公司真正的財產,也代表公司真正的價值。

所以,一家公司合理的售價(價值)= 總資產-總負債= 所有者權益= 公司淨資產 。

換句話說,如果你想要買這一家公司,最多不應超過「公司淨資產」的金額。

這家公司的每一股份值得花多少錢買下來呢?每股價格=公司淨資產/公司所有的股份總數

這個邏輯非常清楚簡單,但有一個大問題:因為公司大部分的資產,都是以成本價登錄到資產負債表上的。萬一這家公司擁有非常值錢的土地、建築物或是特殊儀器等設備,這些資產當初都是以成本列帳在公司的資產負債表,如果都用成本價賣出,不就虧大了?

所以才會有另外一種公司價值評估方式出現:清算價值方式。

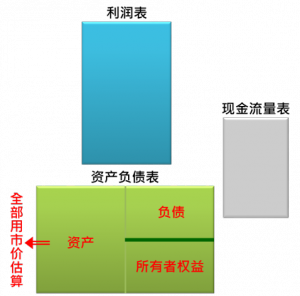

清算價值方式(以市價來估該公司所有的資產價值法)

這種方式就是:將公司持有的土地、建築物、機械設備等資產,用市價方式類比賣出後的所得的金額=市價估算的總資產;所以這家公司合理的價值=市價估算的總資產價值-總負債。

這種方法估算出來的公司價值,通常會比第一種方式高出許多。因為,清算價值方式,是以「市價」來推估該公司所擁有的所有資產;所有者權益(股東權益)法,是以「成本」來推估該公司所擁有的所有資產而一般情況下,資產的「市價」會高於資產的「持有成本」,例如土地、建築物等。第二種方式,也算容易理解,且比第一種方法要來得合理。

但仍存在一個大問題:如果一家企業幾乎沒什麼有形資產,辦公設備也都是用租的,只有一群厲害的技術人員在一起進行創業經營,但卻能創造很多獲利,這家的公司該怎麼計算呢?

因為企業經營過程中,最有價值的資產是「一群牛逼的人與市場急需的技術」,但是人與技術的價值,無法在資產負債表上表現出來。

這時,推估一家公司的價值就應該採用DCF法(Discounted Cash Flow)

DCF法(Discounted Cash Flow) 現金流量折現法

「Discounted 」的意思就是,把這家公司未來會產生的所有現金流,都換算成現在的價值的一種計算方式。為什麼要換算成現在的價值呢?

因為「時間」就是金錢。

如果給你兩種100萬,您會選哪個?今天的100萬?還是10年後的100萬?正常人一定會選今天的100萬,因為10年後的100萬,可能被通膨給吃掉了,10年後的100萬能買東西的能力因此下降許多。所以 DCF(Discounted Cash Flow) 用大白話來說:

就是「打折之後的現金流量」

故名思議,就是把未來的現金流量,用利率(折現率)進行打折,折算成今天價值(現值)的一種方法。透過這個方法,不論多麼複雜的現金流,只要用適合的利率,把它轉換成現在的價值(現值),就能對一家公司或是任何資產進行合理的價值評估。接下來,有一家公司未來五年能夠產生的現金流量如下表所示(假設所有的資料都會如實發生)

請問現在的您會花多少錢來買下這家公司?300W? 500W? 還是1,000W?

乍看之下,好像只要總價低於472.5w (因為這五年公司稅後淨利合計高達472.5w) 就可以考應買下這家公司?

除了這種簡單的獲利加減法之外,有沒有客觀科學的方法,來評估這家公司比較真實的價值呢?答案是有的。比較好的方式就是 DCF(Discounted Cash Flow) 現金流量折現法,因為「時間」就是金錢 !!!我們要將貨幣的時間價值也考慮進去才是。還記得今天的100萬?與10年後的100萬,二者價值大不同啊。

為了使用DCF法,接下來,我們要來推估這家公司的現金流量。也就是我們投資後,每一年該公司能為我們帶來多少現金流量,為了求得CF,我們要將利潤表上的營收扣除成本與費用後,來推估該公司每年可以賺到多少現金流。

為了讓案例簡單化,我們假設:

1. 該公司無大額的折舊與分期攤銷費用支出,所以該公司的稅後淨利,可以視為該年度可獲得的現金流(CF: Cash Flow)

2. 假設利率用5%來推估

這家公司五年期間的現金流量分別為 36w、54w、72w、112.5w與198w

現在用5%的利率,進行打折,折算成今天價值(現值 PV)。

第一年的淨利 36w,換算成今天的現值(PV, Present Value) = 34.29w

第二年的淨利 54w,換算成今天的現值(PV) = 48.98w

第三年的淨利 72w,換算成今天的現值(PV) = 62.20w

第四年的淨利 112.5w,換算成今天的現值(PV) = 92.55w

第五年的淨利 198w,換算成今天的現值(PV) = 155.14w

這五年現金流的淨現值合計=393.16w (34.29+48.98+62.2+92.55+155.14)

換句說,這家公司如果您要出價收購,最多只能出到393.16w,超過這個金額就是買貴了。

而不再是前文所提到的Guts feeling的隨口喊價:到底要花多少錢來買下這家公司? 300W? 500W? 還是1,000W? 透過DCF法,您可知道:393w應該就是最高可接受的買價了。

假設這家小公司的所有股份共有100股,那麼每股的價值=3.9316W/股 (=393.16/100)所以,一家公司的價值,可以用DCF法來推估,其中r=利率(折現率), n=期間(n年後),DCF = 這n年所有期間的 PV 值加總。

由上述的公式中,也可以厘清一般人當犯的幾個誤區:

(一)推估一家公司的價值,「營收」( 100w、150w、200w、300w、500w )其實不是最重要的因素,因為帳上營收的數字即使很大,扣除成本費用與所得稅,是否真有賺錢又是一回事了。所以,不要一聴到新聞上說:某某公司營收創新高,就在股市殺進殺出,最後受傷的會是自己。

(二)一家公司的價值,其實來自于現金流量 (所以現金流量表是三大報表中重中之重)

(三)一家公司的價值,主要來自於它是否能創造源源不絕的利潤與現金流,才算是找到強而有力的經營模式,而不是跟風什麼O2O? P2P? 共用經濟之類的美妙詞彙。

簡單的說:一家公司如果沒有能力盈利賺錢,為公司帶來正的現金流量,再好聴的商業模式,也不是什麼好模式。此外,由公式中,也可以發現,為了有效推估一家公司的價值,而採用DCF現金流折現法時,至少需掌握到三個核心要素:

(一)現金流量的金額

(二)利率(折現率)

(三)發生現金流的期間。

這三個要素中,尤其以第2個:利率(折現率)最為重要,往往也是最困難的部分,因為利率只要有一丁點不同,算出來的現金流現值往往天差地北。

以上述該家公司的五年期間現金流為例,假設該五年期間的現金流不變,我們僅改變 r (利率),猜猜看,DCF會發生什麼變化?

- 當 r = 5%,DCF (5年期間合計) = 393.16w

- 當 r = 4%,DCF (5年期間合計) = 407.46w

- 當 r = 3%,DCF (5年期間合計) = 422.49w

相反的,當 r上升(例如通膨因素)

- 當 r = 6%,DCF (5年期間合計) = 379.54w

- 當 r = 7%,DCF (5年期間合計) = 366.58w

- 當 r = 8%,DCF (5年期間合計) = 354.23w

所以,咱們才會在財經新聞頻道聴到專家說:

當美國FED or國內央行調降利率時,股市大利多 (因為 r下降,公司價值DCF上升)

當美國FED or國內央行調升利率時,股市變利空 (因為 r上升,公司價值DCF下降)

所以,利率和股價是反向的關係。好了,DCF法今天就介紹到這了。咱們下回見了……歡迎轉貼本文給需要學習的朋友。