我的網誌

我的網誌

圖/shutterstock

*PayPal財報季度、年度表達方式為:FYQ1:1 - 3月、FYQ2:4 - 6月、FYQ3:7 - 9月、FYQ4:10 - 12月,內文省略FY

PayPal支付生態系統多元發展,長期成長趨勢不變,建議逢低買進

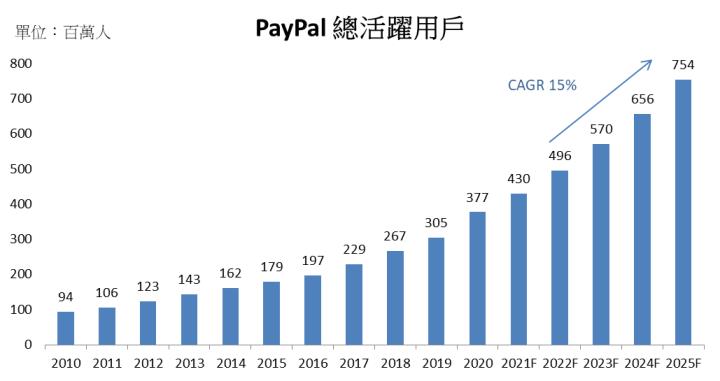

受惠於疫情線上購物需求增加,線下支付消費習慣亦轉變至無接觸付款,PayPal 及旗下Venmo 21Q2總交易額大幅成長帶動營收表現亮眼,而PayPal也不斷擴大服務規模,逐步建立起一個綜合支付生態系統,包括搶攻BNPL(Buy Now Pay Later,先買後付)商機並併購日本BNPL服務商Paidy,推出新POS(Point of sale,銷售時點情報系統)服務擴展中小企業支付版圖,甚至加入加密貨幣交易戰場,PayPal動能可望延續,預期帶動2021-2025年用戶維持年化15%的成長。

預期 2021/2022 年總活躍用戶達4.30/4.96億人(YoY+14.1%/+15.3%),整體營收271.87/347.11億美元(YoY+26.7%/+27.7%),營益率19.0%/19.5%,稅後淨利49.3/64.9億美元(YoY+17.4%/+31.7%),EPS 4.16/5.48美元。由於21Q2受eBay一次性影響營運表現不如預期,PayPal股價已自高點回檔約9%,但PayPal受惠於消費習慣改變及服務持續拓展,成長動能延續,以未來四季之EPS預估,目前股價本益比為54倍,位於歷史本益比區間42x~78x的下緣,故投資建議為逢低買進,以過去兩年平均本益比64倍推估,目標價330美元,潛在上漲空間18%。

數位支付龍頭PayPal 打造龐大雙邊網路,消除中間障礙,緊密連接買賣雙方

PayPal Holdings, Inc. (NASDAQ:PYPL) ,成立於1998年,總部位於美國加州聖荷西市,是全球領先的第三方數位支付商,營運版圖橫跨全球200多個國家並支援25種貨幣,提供商家與消費者數位支付平台,消費者可將其銀行帳戶、信用卡等資訊連結到PayPal帳戶,並透過手機、平板、穿戴裝置等方式於商家消費或進行 P2P(Peer-to-Peer,個人對個人) 資金移轉。PayPal 服務對象遍及全球,其產品包含P2P服務 PayPal與Venmo、 國際匯款服務Xoom、第三方金流平台Braintree、POS服務iZettle、電子錢包Paydiant。

2020至2021年是PayPal推出最多新產品的時期,透過併購不斷擴大服務規模,逐步建立起一個綜合支付生態系統,包括2020年1月收購惠碼蒐集外掛程式Honey去分析消費者網購行為、2020年5月推出線下QRCode支付、2020年8月BNPL功能上線、2020年10月Venmo信用卡問世、2021年3月推行加密貨幣消費支付功能。PayPal也在21Q2宣布將在美國推出主打小企業的POS系統產品–PayPal Zettle,隨PayPal產品頻繁的推陳出新,帶領用戶和商家網絡不斷發展,我們樂觀看待PayPal TPV(Total Payment Volume,總交易額)中長期增長趨勢。

Paypal 將其營收依業務分為兩部分:手續費收入(Transaction revenue)及其他增值服務收入(Other Value Added Service)。手續費收入為PayPal主要收入來源,根據商家和消費者於平台上如PayPal或Venmo上處理的金額收取手續費,故總支付金額(TPV)直接影響該項目營收,若有跨國交易發生將會收取額外費用,21Q2手續費收入57.9億元,營收佔比93%。其他增值服務收入包括PayPal放貸服務收取的利息及其他訂閱費、推薦費等,21Q2其他增值服務收入4.4億元,營收佔比7%。

資料來源:PayPal

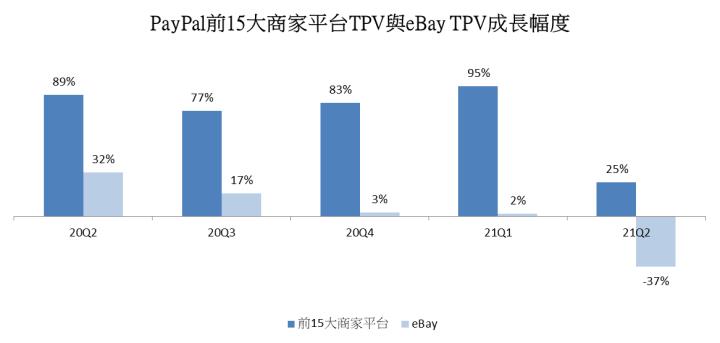

eBay拆夥影響21Q2 財報表現,但後疫情時代營運動能不減,持續明顯向上

PayPal 歷來是 eBay 的獨家支付處理商,雙方於2020 年 7 月終止合作關係,eBay平台支付業務轉由荷蘭支付公司Adyen ( OTCPK:ADYEY )接手。雖然PayPal 一直將 eBay 的業務虧損納入預期,但虧損的節奏太快,相對於21Q2 PayPal前15大商家TPV季成長25%, eBay TPV季衰退37%,亦導致eBay貢獻營收季下降51%,使PayPal 21Q2 整體營收為62.4億元略遜於市場預期的62.7億元。

資料來源:PayPal

儘管如此,我們不必過度擔憂eBay拆夥對PayPal營運是否造成負面影響,拆夥前eBay佔PayPal總TPV超過17%,但目前佔比已經不到4%,預計年底將低於3%,鑑於TPV已經很低,所以任何進一步的下降對PayPal而言影響微乎其微,且同樣值得注意的是eBay在歷史上一直在拖累PayPal的成長,其TPV在2016年至2019年CAGR僅為1.5%,2020年亦僅增長13%,遠低於PayPal商家平台TPV的成長。

資料來源:PayPal

雖然eBay逐步淘汰掉Paypal作為主要支付處理公司,但Paypal 21Q2的總活躍用戶仍逆勢成長,提升1,140萬人至4.03億人(QoQ+2.8%、YoY+16.5%),在增加幅度優於預期、黏著度持續提高下,顯現PayPal於後疫情時代營運動能不減,同時TPV(Total Payment Volume,總交易額)突破3,100億美元大關(QoQ+9.0%、YOY+40.3%),帶動整體營收達62.4億美元(QoQ+3.4%、YoY+18.6%),其中手續費收入57.97億美元(QoQ+13%、YoY+17%),其他增值服務營收4.41億美元(QoQ+7%、YoY+36%),營益率18.1%,稅後淨利11.84億元(QoQ+7.9%、YoY-22.6%)EPS1.00元。預估eBay平台商家轉移於21Q3末完成,扣除掉eBay的影響,PayPal在21Q2繳出了相當強健的成長,即在2020年高基期下PayPal仍持續展現高度成長趨勢。

PayPal BNPL交易額年成長49%!取消滯納金後成長可期,預期2024年整體市場翻倍成長

因疫情導致經濟前景不明下,BNPL(Buy Now Pay Later,先買後付)提供更有彈性的支付方式備受消費者與商家的歡迎,愈來愈多科技巨頭涉足BNPL領域,包括Afterpay、Klarna、Affirm等,PayPal BNPL 服務Pay in 4也於2020年8月搶進戰局,近期市場亦傳出Apple將攜手高盛推出BNPL服務。BNPL的消費形式在疫情期間於歐美各國成長迅速,尤其是在24歲至41歲的年齡層的成長達3倍,調研機構CB Insights估計2025年全球BNPL市場將大幅成長10至15倍,達到1兆美元的規模。此外,美國金融產品公司 Fidelity National Information Services 資料顯示BNPL 2020年佔全球電商支付所佔比率僅2.1%,具有潛在成長空間,預期2024年將翻倍成長至4.2%。

資料來源: Fidelity National Information Services

儘管PayPal BNPL 起步較同業晚,21Q2 Pay in 4 TPV僅佔整體TPV僅5%,但PayPal本身擁有龐大的線上合作賣家,故比大多數競爭對手更有能力擴大其在快速擴張的市場中的份額,自2020年8月推出以來,PayPal Pay in 4已經處理了超過35億美元的TPV,其中21Q2年成長49%超過15億美元,同時提高每筆交易的平均TPV,現在有65萬合作商家及700萬消費者使用BNPL進行超過2000萬次的交易,4萬個商家已經將PayPal Pay in 4放在了它們的產品頁面。

此外,PayPal還擁有非常大量的客戶多年以來的歷史購買活動資料,能充分利用並分析不同客戶的風險,相較於其他同業無法清楚掌握客戶的信用歷史,PayPal在風險控管方面更具有優勢。憑藉其優勢,PayPal更宣布將於10月開始,針對美國、英國及法國的BNPL服務取消收取滯納金,因為會針對不同消費者信用評分設有消費額度等相關限制,所以他們也不認為會出現市場所擔心的使用者難以清償的情形。PayPal表示未來將瞄準更多國家市場,亦將推出更多不同繳款週期,並打算把BNPL應用於Venmo上,預期未來後能帶來更多使用BNPL服務的客戶,進而帶動2021/2022 年PayPal每筆交易的平均TPV長期成長至67美元/68.61美元(YoY+6.6%/+2.4%)。

收購日本BNPL領導商 Paidy,搶攻第三大電子商務市場BNPL商機,朝奪下BNPL龍頭地位更邁進一步

Paypal將於21Q4以3,000億日圓(27億美元)完成收購日本BNPL公司Paidy,旨在強化自家BNPL服務,並擴大paypal於日本支付市場及跨境電商的業務。

日本是世界第三大電子商務市場,僅次於美國及中國,過去10年來日本網路購物市場倍數成長,交易額躍增至2,000億美元,但目前約70%付款方式仍以現金為主,故Paidy的服務允許日本消費者在線購物並每月於便利商店戶或銀行轉帳付款,此消費模式深受日本人喜愛,促使Paidy迅速於當地成為領先的BNPL服務商,目前已擁有超過600萬用戶,其中商家帳戶有70萬,日本十大電商平台如亞馬遜、蘋果及樂天等皆提供消費者使用Paidy作為付款方式。併購Paidy凸顯出BNPL市場的重要性日益上升,對Paypal BNPL 來說是莫大的成長機會。

此外,日本市場為PayPal服務重要發展地區,目前在日本約擁有430萬名活躍用戶,預期收購Paidy之後,不僅能提高日本人使用BNPL的消費方式,同時也能推動PayPal在日本支付市場的市佔率及活躍用戶數成長,BNPL有望成為PayPal主要成長動能之一。

進軍加密貨幣市場!推動加密貨幣進入日常交易、提高產品使用率

PayPal 2020年10月首次開放用戶透過其平台交易特定加密貨幣如比特幣(Bitcoin)、比特幣現金(Bitcoin Cash)、以太幣(Ethereum)與萊特幣(Litecoin),接著為了讓用戶省下法定貨幣和加密貨幣間轉換交易的麻煩,於2021年3月進一步開放美國消費者在線上消費時得以使用加密貨幣作為支付方式,且在交易時會自動將加密貨幣金額轉為法定貨幣,商家不需承擔加密貨幣價格波動性的風險。

4月份PayPal旗下行動支付公司Venmo也宣布跟進提供交易特定加密貨幣的服務,在交易加密貨幣的推動下,Venmo 21Q2 TPV 成長了58%達到580億美元,PayPal表示Venmo的加密貨幣應用與交易表現優於預期,並於8月允許用戶使用Venmo信用卡消費所獲得的現金回饋自動購買特定加密貨幣,將不會收取額外交易手續費,有望帶動加密市場迎來一波新的使用者。而PayPal表示並不是因為想要賺取手續費而推出加密貨幣相關功能,現在主要目的還是為了提高PayPal及Venmo的使用率,因為很多用戶會想要每天登入查看自己持有的貨幣的表現。

自首次開放加密貨幣交易以來,Paypal 持續積極耕耘其加密貨幣服務,包括將每周購買加密貨幣的上限由2萬美元調升至10萬美元,並宣布了向英國客戶提供交易加密貨幣服務,同時還透露未來有望推出去中心化金融(DeFi)的應用程式,這些服務有助於進一步深化大眾對加密貨幣的認識,讓加密貨幣離主流市場又靠近了一些。

Venmo效仿PayPal成功之路,成為下一個Super APP

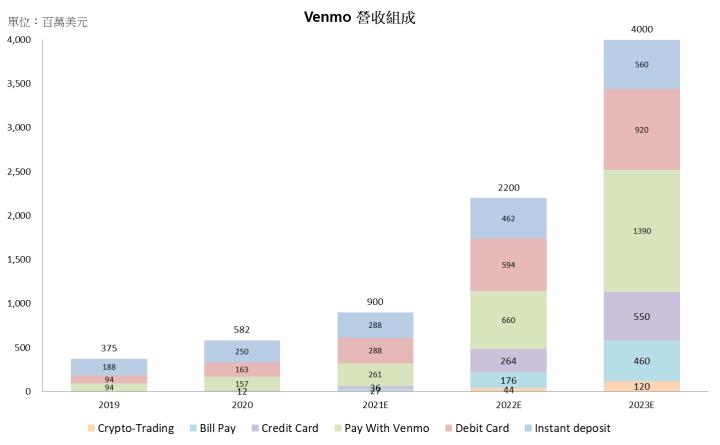

Venmo是加入社交平台元素的P2P行動支付平台,是千禧世代最流行的轉帳程式,功能類似於Square的Cash App,台灣的Line Pay與街口支付等。在 Venmo 的產品多元化戰略的推動下,21Q2 Venmo活躍用戶數已超過7,600萬人,高於2020年底的7,000萬活躍用戶,TPV為580億美元,雖僅佔整體TPV19%,不過本季度成長了58%,為PayPal主要增長動能,我們預估2021年Venmo持續強勁,將貢獻9億美元營收,雖然Venmo僅佔PayPal整體營收3.5%及18%的活躍用戶,但隨Venmo信用卡、加密貨幣交易、QR code支付及Venmo for Business 等服務推動下,我們看好Venmo將仿效PayPal成功之路,同時在美國P2P維持高需求下,交易額將持續成長,預估Venmo 2021-23年營收有望每年達60%左右的成長率。

資料來源:Bloomberg

PayPal拓展線下服務版圖,推出新POS產品挑戰Square、Shopify地位

COVID-19加速提高大眾使用無接觸的支付方式,PayPal自2020年5月推出QR Code支付以來,目前已經有逾130萬商家採用QR Code付款功能,21Q2平均每分鐘有3個商家申請接受此付款方式,其中餐飲、服裝及旅遊業者佔此功能大宗,QR code功能推動PayPal 21Q2 TPV 成長了19%,而整體實體商店服務共成長了39%。展望未來整體QR Code業務發展,預期QR Code交易量2021-2023年將分別成長24%/18%/15%,PayPal亦可望從中受惠。

資料來源:Bloomberg

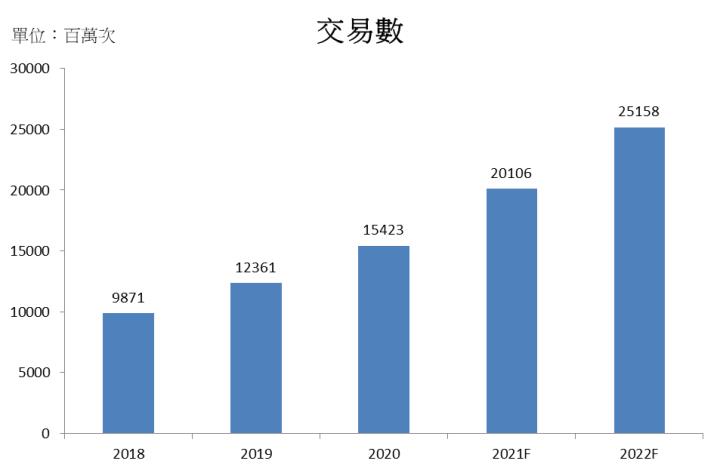

此外,2018年PayPal以22億美元收購瑞典行動支付新創公司iZettle。iZettle提供之讀卡器和電子商務工具使商家能夠更好地整合線下及線上銷售及後台營運,讓許多因為成本而無法使用銀行卡服務的小企業獲得一線生機,Square(NYSE:SQ)及Shopify(NYSE:SHOP)亦提供相同服務。收購iZettle三年後,PayPal 終於將在美國推出新的Zettle POS產品,我們看好隨著各地的解封,實體零售業反彈回升,對於POS的需求可期,預期帶動2021/2022年交易次數將達到201.06/251.58億次(YoY+30.3%/+25.1%)

延伸閱讀:

Square 結盟 Afterpay,強化病毒式行銷模式,發揮綜效,獲利年年翻倍!

Shopify 股價一年翻四倍,電商平台破壞式創新,它到底怎麼做到的?

支付龍頭地位穩固,整體支付市場續揚,PayPal用戶維持年化15%成長,交易額年化成長20%

在推出BNPL服務並提供交易加密貨幣下,預期帶動PayPal個人帳戶成長,而線下支援QR Code支付與推出新POS機將拓展中小企業版圖,同時推升商家帳戶增加。在個人與商家帳戶成長雙挹注下,預期PayPal2025年總活躍用戶有望以年複合成長率15%成長至7.5億用戶,帶動交易額以年複合成長率20%成長至9.8兆美元,儘管隨著疫情趨緩人們線上購物的快速成長恐會減緩,但消費習慣逐漸轉變成無接觸付款,加上實體商家營運反彈回升,PayPal拓展線下服務動能可望延續,並以提供顧客全面便捷的金融服務為發展目標,預期整體支付市場仍將持續成長,非美國市場也仍有極大的成長空間。

全年樂觀展望,持續推出多元金融服務,建議逢低買進

PayPal表示21Q3表現將頗為艱難,因為2020年基期非常高,還有來自eBay移轉其作為主要支付平台的負面影響。但也因為八月初上調定價(是PayPal20年來第一次進行調價),還有像PayPal Zettle等新服務持續推出,加上黑五節及聖誕購物節的加持,預期有助21Q4出現較大的成長。

預期PayPal 2021 年總活躍用戶達4.3億人(YoY+14.1%),手續費收入為252.33億美元(YoY+26.7%),其他增值服務收入19.54億美元(YoY+27.2%),整體營收271.87億美元(YoY+26.7%),營益率18.2%,稅後淨利49.35億美元,EPS 4.16元。

雖然隨著Amazon、Apple、Square等科技巨頭加入數位支付領域使競爭變得更加激烈,但我們認為快速成長的數位支付規模足以容納領先的參與者。整體而言,PayPal於全球的高市佔率優勢不變,中長期拓展規模的潛力以及永續經營的能力持續被市場看好,而各項產品的推陳出新也使PayPal有望成為處理所有金融支付的超級APP。預期 2022 年PayPal總活躍人數成長15%至4.96億人,TPV成長29%至1.7兆美元,帶動手續費收入320.85億美元(YoY+27.2%),其他增值服務收入26.27億美元(YoY+34.4%),整體營收347.11億美元(YoY+27.7%),營益率19.5%,稅後淨利65.0億美元,EPS 5.48元。由於21Q2受eBay一次性影響營運表現不如預期,PayPal股價已自高點回檔約9%,但PayPal受惠於消費習慣改變及服務持續拓展,成長動能延續,以未來四季之EPS預估,目前股價本益比為54倍,位於歷史本益比區間42x~78x的下緣,故投資建議為逢低買進,以過去兩年平均本益比64倍推估,目標價330美元,潛在上漲空間18%。

我們美股K線APP上線了

免費即時報價!!!

↓↓↓查看個股資訊↓↓↓

(提醒:如果以手機點擊圖片,

還沒下載過APP的朋友會先到下載頁面

網頁瀏覽請拿起手機掃描QR CODE)

加入 CMoney 美股粉專 》每日美股資訊不漏看 !

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。