我的網誌

我的網誌

圖/shutterstock

Square結盟Afterpay,搭配Cash App病毒式行銷,串接兩大生態系與兩國用戶,綜效必將顯現,建議買進

Square為一間金融科技(Fintech)公司,主要業務為二:賣家生態系與Cash App生態系。賣家生態系針對中小型企業,提供簡化的信用卡刷卡、後臺系統軟硬體配備;Cash App則針對手機用戶提供網路銀行、轉帳的功能,更滿足使用者對股票與比特幣的投資需求。兩者的使用量、變現能力與活躍用戶數均能保持30%以上的年增率。其於今(2021)年更宣布將於22Q1完成併購澳洲BNPL(Buy Now, Pay Later,先買後付)公司Afterpay,看好其能夠連結兩大生態系業務,以及兩市場之使用者,提高滲透率,變現能力、活躍用戶數預估可在22Q1起有50%的年成長綜效!

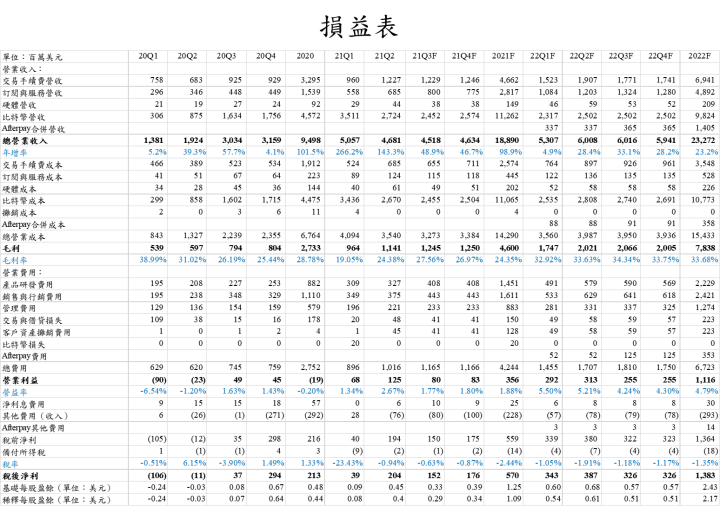

Square的破壞式創新策略,帶給廣大的中小型商家市場,更便利的收款軟硬體,也為所有用戶提供完善的金融理財服務。預估2021/22年營收188.9/232.72億美元(YoY +98.9%/+23.2%),毛利率為24.35%/33.68%,稅後淨利5.7/13.83億美元(YoY +167.6%/+142.6%),EPS 1.25/2.43美元。以P/S(股價營收比)搭配SOTP(Sum-of-the-parts Valuation,分類加總估值法)法評價,目標價320美元,建議買進。

Square破壞式創新,為賣家打造更友善的支付環境,也為個人提供行動支付的便利

Square(NYSE:SQ)為一間行動支付為主的金融科技公司,由Twitter創辦人Jack Dorsey以及Jim McKelvey於2009年成立,總部設於美國加州舊金山。起初因創辦人發現中小型企業常因申請刷卡機弊大於利而未申請,進而造成潛在銷售額流失,因此有製作行動刷卡機的發想,打破原有傳統刷卡機的進入門檻,廣受客戶青睞。發展到現在,除了供應賣家支付服務的賣家生態系,另也有提供個人行動轉帳的Cash App生態系。

Square第一項產品為可插在手機3.5mm耳機孔的方塊型讀卡機,下載App後即可接受刷卡付款,其目前提供小到方塊讀卡機,大到整合商家後台系統解決方案的大型POS(Point of sale,銷售時點情報系統)機,甚至利用後台數據核放企業貸款方案,此為賣家生態系。

Square也致力於推廣Cash app,這是一個P2P(peer-to-peer)行動支付的App,功能類似Paypal旗下的Venmo,台灣的Line Pay與街口支付等,Cash App在2018年起也提供股票與比特幣交易的服務,廣受好評,獨佔美國App Store財經類下載量排行第一,比特幣營收更是大爆增。

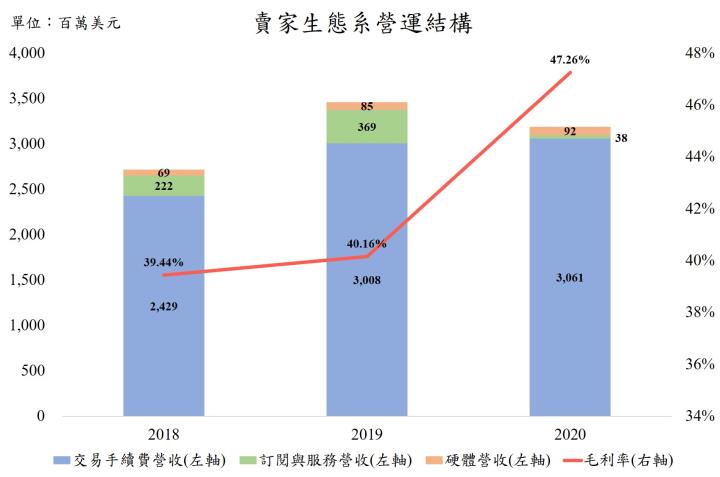

Square賣家生態系:進入門檻低,軟硬體設備齊全,迅速拉攏中小型企業加入

Square在賣家生態系主要的運作模式,為提供商家便利的刷卡流程及所需硬體,商家只需要利用註冊Square後所獲得的刷卡機,便能提供刷卡收款的服務。

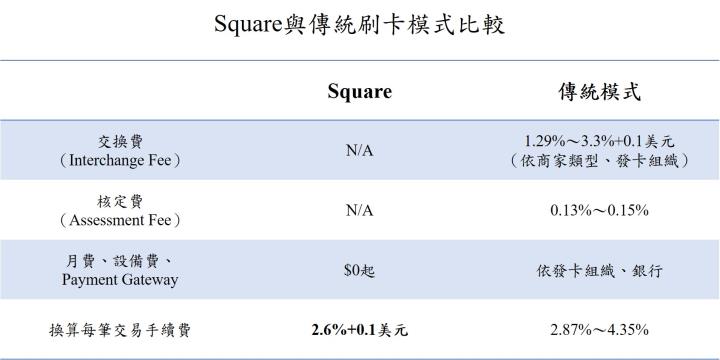

Square擔任負責與發卡組織、發卡銀行、收單銀行溝通的角色,而商家僅需支付2.6% + 10美分的手續費(傳統模式換算起來,每筆交易中,商家約需負擔2.87%~4.35%的費用),因此手續費收入是賣家生態系的主要營收來源;且其主要特色是,透過Square所收得的款項,可以不用像普通刷卡流程需等待月結算,最快1-2個工作天就可以匯入帳戶,對現金周轉需求高的小企業,可謂一大利多。

資料來源:Square

資料來源:Square、Payment depot

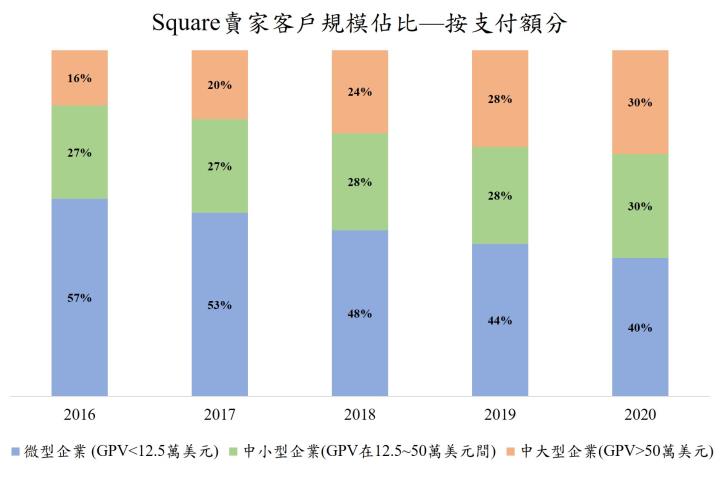

Square初期瞄準不便使用信用卡支付系統的中小型企業,近期客戶規模比例漸趨平均,利潤穩定提升

會有Square這間金融科技公司的產生,是因為中小型企業營業額不高,而刷卡機之購置成本、月費、手續費又相對抽取過高而退卻。Square低廉的手續費提供了優勢,因此若以GPV(Gross Payment Value,總支付規模)計算,2020年底時,微型(GPV<12.5萬美元)、中小型(GPV在12.5~50萬美元間)以及中大型(GPV>50萬美元)之企業分別佔比40%、30%與30%。如圖所示,微型企業佔比逐漸下降,主要因素為原本的小企業逐步成長,並持續使用Square的服務,以及Square受越來越多較大規模的企業使用。

資料來源:Square

Square給商家提供的服務不僅限於支付,在硬體設備上,有提供多種加價選項,以服務更多不同需求的店家,如下圖所示,從最基礎的僅提供「刷」卡服務、提供晶片讀卡、NFC感應模式,到整合店家後台營運數據,POS機功能的一體式機台都有,甚至收購Weebly來使客戶架設網站更為方便。另外,Square在獲取消費數據後,得以掌握店家的營運狀況,還能進一步為商家提供放款的選項。

資料來源:Square官網

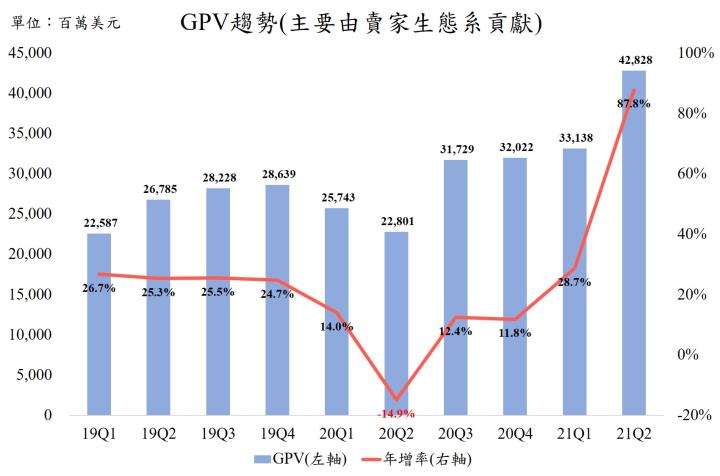

Square賣家生態系瞄準的是中小型實體商家,因此在2020年受COVID-19疫情影響時,封城導致消費量大減,GPV在20Q2下滑,同時創造了低基期。不過,長期而言影響不大,隨著疫情趨緩,疫苗施打率增加後,人們得以出門進行實體消費,GPV在21Q2呈現爆發性成長。

資料來源:Square

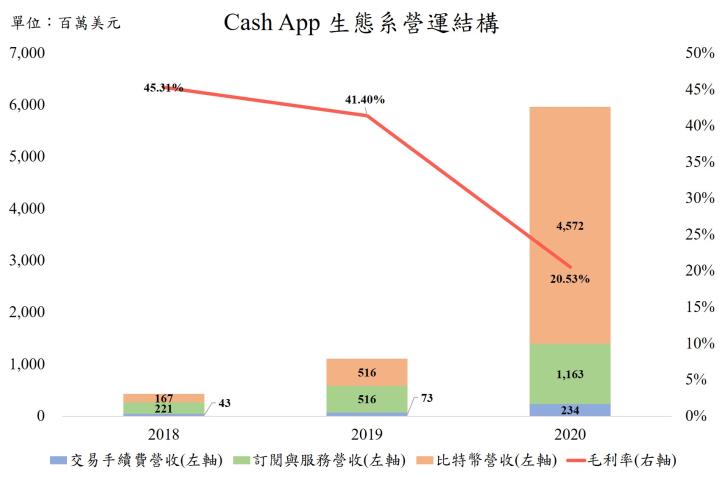

Cash App生態系集存款帳戶、行動支付與投資大成的強大服務,帶動使用者間的病毒式行銷,成長幅度大

Cash App提供類似網路存款帳戶與行動支付的服務,註冊後即享有個人存款帳戶,可經由銀行或其他Cash App使用者,轉入與轉出金錢,這樣便利的服務,帶動使用者向同儕推廣,如此病毒式行銷,使其滲透率快速提升;Cash App也提供Cash Card,為一實體Visa Debit Card(簽帳金融卡),可以使用帳戶餘額進行消費,甚至有合作商家優惠等;最後,使用者更可以在App上對股票、比特幣進行投資交易,可以以最低1美金購買某些股票的零碎股(不到1股)。

Cash App的獲利方式主要為手續費與比特幣,營收多寡均取決於交易量。手續費主要來源有三:將帳戶餘額轉出至銀行時,通常需要2~3個工作天,若要馬上到帳,Cash App會收取1.5%的手續費;若在Cash App使用信用卡付款,則會收取3%手續費;若商家接受Cash App的付款,則會向商家收取2.75%之手續費(如前文比較表格,此手續費仍低於傳統刷卡產生的2.87%以上的費用)。

比特幣營收在近兩年,全民瘋買比特幣的熱潮下,Cash App藉此賺取豐厚營收,其在比特幣交易中擔任的是自營商的角色,透過買賣的報價差賺取報酬,因此在財報中,營收反映的是擔任賣方,賣出比特幣獲取的數額,成本反映的是擔任買方的比特幣獲取成本,不過因為僅有些微價差,毛利率相對較原有的服務低上不少。

資料來源:Square

Square併購以BNPL見長的Afterpay,連結賣家與Cash App兩生態系,提供更完整的服務

Square於2021/8/2宣布將收購澳洲金融科技公司Afterpay(ASX:APT),Afterpay以BNPL(Buy Now, Pay Later,先買後付)的服務聞名,未來將以1股Afterpay換0.375股Square股份的模式進行收購,因此Square將多發行約1.14億股的普通股,以公布當下市值計算,約以溢價31%支付。

BNPL的模式類似信用卡之短期分期付款功能,以Afterpay為例,只要年滿18歲、有銀行帳戶與電子郵件/電話即可註冊享用服務,幾乎沒有門檻。付款總共分為四期,購買當下先付第一期的款項,接下來三期於未來六週內清償完畢,為年輕世代所喜愛。獲利方式主要為向商家收取手續費,以及針對逾期款項的罰款。Paypal、Apple等公司也正準備進軍BNPL市場,為未來趨勢,Afterpay可以利用其先行者優勢持續發展。

Square原本經營的賣家生態系,以及消費者端的Cash App生態系,有望透過Afterpay這個媒介進行連結,不僅能吸引額外有BNPL需求的用戶,得以透過Square這個品牌得到滿足,Cash App的既有用戶更能夠在整合後,提供龐大的商機。

21Q2中,Square雙生態系獲利均強勁成長,MAU、GPV用戶數與消費量大增

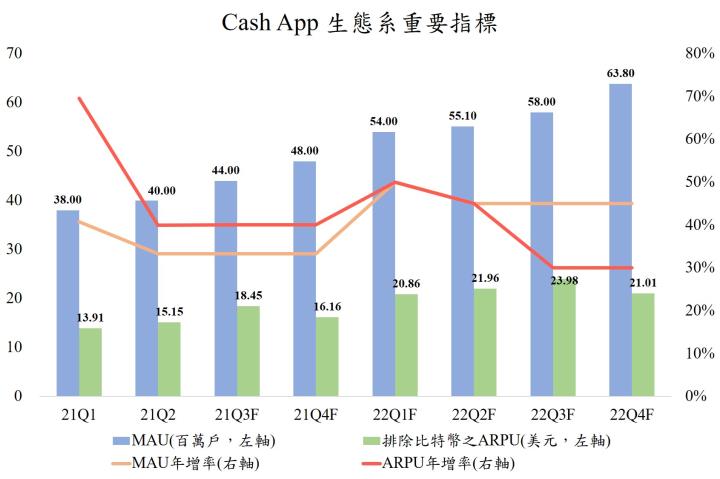

先看到Cash App生態系的部分,MAU(Monthly Active Users,每月活躍用戶)由20Q4的3600萬戶,提升至21Q2的4000萬戶,以扣除比特幣的營收計算(因比特幣受市場情緒波動影響較大,較無法忠實呈現用戶使用Cash App收付款的收入),ARPU(Average Revenue Per User,每用戶平均收入)YoY +39.9%。Cash App 21Q2營收33.30億美元(QoQ -17.6%、YoY +177.5%),季減因素主要來自比特幣交易量趨緩,營收下滑所致;另外,因比特幣佔比下降,毛利率略上升至16.40%。

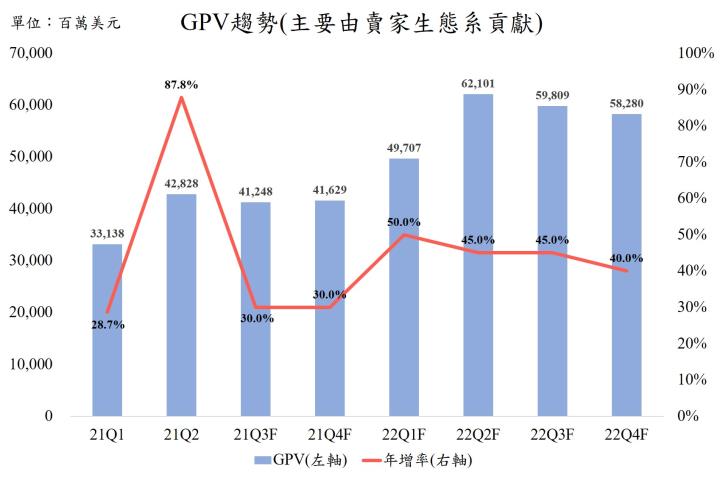

賣家生態系部分,GPV為4282.8萬美元,YoY +87.83%。21Q2賣家生態系營收13.50億美元(QoQ +32.7%、YoY +86.7%),毛利率43.33%。

Square併購Afterpay後,連結Square兩大生態系,合併兩公司用戶群,營運綜效將使Square進入另一個層級

Cash App於21Q2受到20Q2基期較低影響,有著爆發性的成長,21H2同樣受惠疫情復甦刺激消費,以及強大的用戶黏著度、社群帶動的MAU成長,預期Cash App生態系營收在21Q3、21Q4,YoY將會持續落在50%以上。另外,預期2022年,在加入Afterpay營運後,MAU之YoY將會有一次性的顯著增加至約50%,也會隨規模變大,社交圈的交互影響下,有望維持40%左右的年成長率。

資料來源:Square

Square提供後臺軟體與收單服務,並持續擴充功能,具有活力的針對目標客群需求進行改變,打算進一步拓展至更多較大規模的商家。在併購Afterpay之後,使Square得以結合兩不同地域性的客群,打破原有的藩籬,預期在提供BNPL服務後,顧客在Square展現的消費力將能夠顯著提升,並得以在美國、澳洲、歐洲各國提供一體性的整合解決方案,併購所發揮的綜效將得以強化Square的獲利能力。

資料來源:Square

考量Cash App與賣家生態系共同穩定成長,加上Afterpay之整合,不畏股權稀釋,建議買進

財務預測部分,在考量2022年合併Afterpay計算後,預估Square於2021/22年營收為188.9/232.72億美元(YoY +98.9%/+23.2%),毛利率為24.35%/33.68%,稅後淨利5.7/13.83億美元(YoY +167.6%/+142.6%),EPS 1.25/2.43美元。

Square是一間年輕,正在不斷嘗試各種營運模式,且充滿爆發力的公司,因此直到20Q2,還是有單季虧損的情況發生,目前累積獲利也尚未彌補先前的虧損。不過,Square機台廣布美國商家、Cash App自2018年起就佔據美國iPhone App Store財經類App下載量第一名,長期贏過Venmo,可見其影響力驚人。Cash App結合日常消費、分帳、投資,在同儕間的傳播速度不容小覷,一旦成功搶據市占,未來大者恆大的優勢將逐漸顯現。2022年有了Afterpay的加入,能更有效的提高滲透率以及黏著度。

針對獲利不穩,大幅成長型的公司,利用P/S Ratio(股價營收比)進行估值較為合適,在此將Square之業務分為三大塊:Cash App、賣家生態系,以及Afterpay,進行SOTP(Sum-of-the-parts Valuation,分類加總估值法)法估值。因為Square目前最受矚目的為其與Afterpay合併後的綜效發揮,而此併購案將於22Q1完成,因此將以2022年營收進行估值。

預估Cash App於2022年扣除比特幣的營收為50.68億美元,因為在這三大業務群中,Cash App在這兩年以及未來的成長幅度將會是最大,搭配較高的20倍乘數,預估價值為1013.6億美元;賣家生態系則為比較成熟的業務,預估2022年營收為69.74億美元,搭配支付產業中,較為成熟的Paypal擁有的12倍乘數,預估價值為836.8億美元;Afterpay部分,以1澳幣兌換0.73美元的匯率計算,預估其2022年營收為14.05億美元,因其技術含量不那麼高,業務單一,但概念新穎,將會是股價催化劑,在此搭配13倍的乘數,預估價值為182.7億美元。

整體而言,預估2022年Square的價值為2033.1億美元,搭配股權轉換後,稀釋後在外流通股數6.36億股計算,目標價320美元,建議買進。

備註:相較於傳統產業、金融類股使用的本淨比(股價/每股淨值),以及針對獲利成長平穩之公司,使用的本益比(股價/每股盈餘);股價營收比(股價/每股營收)主要被使用在仍處於獲利不穩的新興產業公司,考量公司未來的發展性,也依靠營收不為負的特性,透過與同行相比較後,推算出公司的價值。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險