我的網誌

我的網誌

疫情隱憂+半導體會議無定錘,四大指數全黑

雖然FED持續維持寬鬆方向,但Powell亦認為疫情仍為隱憂,而昨(12)日白宮舉行半導體虛擬會議,但白宮的發言人亦明言,僅為了解缺晶片的影響和有效對策,拜登無意引起任何宣布或決定。晶片股無甚表現,四大指數全數收黑,跌幅介於0.02%~1.10%,其中費半跌幅最重。而公債殖利率走強,加上Powell對經濟成長和就業情形仍維持審慎樂觀,仍令昨(1)日現貨黃金收跌0.61%,以1,732.11美元/盎司作收,短線聚焦今(13)晚美國3月季調後CPI月率公佈值、明(14)日Powell在華盛頓經濟俱樂部發表的評論以及週四(15)公佈的美國3月零售銷售月率。

S&P500 11大板塊漲8跌3,其中非必須消費與房地產2大板塊皆漲逾0.5%表現最佳。能源板塊收跌0.94%表現最弱。成分股中IPG Photonics收跌5.54%表現最弱,而航空、郵輪股則因為疫情復甦至重返獲利正軌仍需時間,雖普遍期待於疫後將出現報復性旅遊,但股價反彈速度過快仍引起市場觀望,並重新檢視需求是否跟上,其中郵輪股的Carnival,由於月初(2)時美國疾病預防控制中心發布有條件的航行令,將允許郵輪公司在11/1起航,被市場認為是延續禁航令的行為,上週四(8)邁阿密的州長Ron DeSantis對聯邦政府提起訴訟,要求允許遊輪立即開始航行。而Carnival的總裁Vance Gulliksen亦公開提及,可能取消6/30後所有自美國港口出航的郵輪以恢復航行,只是疫情導致復甦增速趨緩以外,郵輪業消費佔比佔大宗的「老年人口」,在疫後回補力道亦受觀望,令股價終場收跌5.29%跌幅僅次IPG Photonics。

雖然Jefferies仍看好復甦前景,加上OPEC+先前提及將逐步縮減減產份額,將降低未來供應不足的風險,提升對於布油的看法,目標油價由55美元提升至58美元,而EXXON MOBIL在第二季度的需求展望上,雖有夏季出遊的駕駛旺季可期,但仍可能再度受到疫情爆發所箝制,加上第一季度的獲利可能受到德州爆雪影響,仍令石油三巨頭全數收黑,CHEVRON跌幅1.11%,EXXON MOBIL跌幅0.66%,CONOCOPHILLIPS跌幅0.72%。尖牙股跌多漲少,Facebook跌幅0.29%,Netflix跌幅0.46%,Amazon漲幅0.21%,Apple跌幅1.32%,Alphabet跌幅1.15%。

道瓊成分股漲跌各半,而INTEL股價收跌4.18%,於成分股中表現最弱,主要因為INTEL在伺服器CPU市佔率超過9成,並且2020年數據中心部門營收達261億美元,年增11%,但Nvidia在GPU上技術大會發布以ARM架構製造的首款伺服器CPU「Grace」,使用ARM指令集,這與INTEL處理器核心的x86指令不同,並且Nvidia聲稱效能是x86伺服器的十倍,該款CPU預計將於2023年年初上市。但仍引起市場觀望,令股價一度回測月線。費半成分股跌多漲少,AMD終場收跌5.05%表現最弱,而相對起INTEL收跌4.18%回吐近日漲幅,Nvidia則因首款伺服器CPU「Grace」的消息收漲5.62%,於成分股中表現最佳。

日本大阪由於昨(12)日新增確診603例再度創高,大阪府知事吉村洋文明言,如後續疫情蔓延情況再無改善,將考慮再度向中央政府申請發布「緊急事態宣言」。印度由於政治造勢活動、大型宗教慶典的影響,確診數持續創高,總確診數已超越巴西,僅次美國,仍令市場對於需求前景轉趨保守,但由於德國疫苗接種提高到1200萬劑以上,週增幅高達25%,加上葉門胡塞叛軍攻擊沙國石油設施,短線地緣風險生溫,仍成為油價短線支撐,美油、布油分別收漲0.46%、0.68%。後續於國際上持續留意美伊核談動向,英國5/17解封。事件上則留意將於今(13)日OPEC+將公布的油報,內容方面聚焦在先前於3月份因歐洲各國因疫情多有延長封鎖防疫,加上美國失業率,令OPEC+3月份時下調1H21的需求預期,但沙特可能逐步減緩自願減產,被視為對油市重返需求成長的信心,將成本次油報的重點方向。

(贊助商連結)

面板雙虎遭獲利了結,加權萬七再成曇花

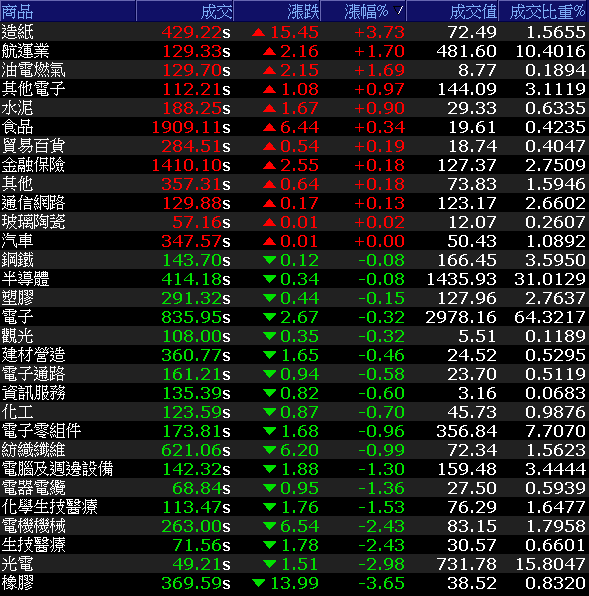

由於台積電(2330)延續在季線的整理腳步,終場收平,日前強漲的重點權值出現回檔,如面板雙虎群創(3481)、友達(2409)分別收跌9.63%、5.36%,丁腈乳膠的先鋒南帝(2108)終場跌停,資金轉往塑化,加權指數萬七再成曇花,終場翻黑收跌34.79點,以16824.91點作收。成交量4,630.1億。OTC櫃買指數亦翻黑收跌1.45%,失守5日線。3大類股指數僅金融勉力收紅。29大類股指數跌多漲少,其中造紙、航運分別收漲3.73%、1.70%表現續強,橡膠類股則受到南帝(2108)跌停影響,同為乳膠大廠的申豐(6582)亦出現獲利了結賣壓,漲停開出但跌停作收。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-14.14億元

外資:-17.52億元

投信:-15.94億元

2Q21進入庫存回補期,南亞一度漲逾4%

權值股方面,獲利了結資金轉往低基期績優股,台塑四寶1Q21合計大賺633億成為資金追捧標的,其中南亞(1303)由於在1Q21中,台塑化(6505)庫存利益高於預期,帶動轉投資收益,並且DRAM銷量、售價季增亦帶動南亞科(2408)轉投資收益季增,令1Q21的EPS高達2.23元,優於市場預期,於2Q21上美國零售商進入庫存回補期,並且位於德州的工廠復工,有利本業表現,於轉投資上雖然台塑化(6505)轉投資收益可能季減,但於南亞科(2408)仍有望因DRAM銷量及售價皆季增而多空互抵,市場看好單季EPS有望上看1.9元,激勵股價早盤一度大漲4.09%,但同受大盤走低影響,終場漲幅收斂至1.52%。

延伸閱讀:《1Q21獲利可期,南亞續創波段高》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

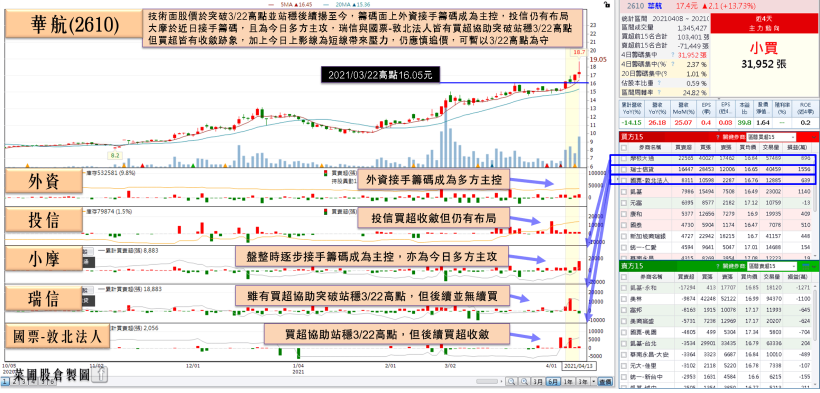

台帛旅遊泡泡航班取消,華航多方失利漲幅回吐

個股上,華航(2610)在2月營收受到工作天數減少以及運價下滑的影響,但自3月起運價回升,營運動能亦隨之回溫,3月合併營收高達104.26億,年增26.18%;其中由於海運缺櫃、塞港的情況未解,加上運價於高檔不傳,令運輸出現海轉空的情況,於3月營收中占比高達88%的貨運收入月增27.22%、年增81.35%,創下新高,令午盤出現買單點火急拉,漲幅一度達9.36%,但由於台帛旅遊泡泡買氣不如預期,雖然華航(2610)主調降機票價格,但由於返國後的檢測天數,仍造成觀望,4/17航班的報名人數僅2人,令航班遭取消,仍令漲幅收斂至1.75%,終場留上影線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

疫情部分,日本大阪確診再創新高,大阪府已實施「防止蔓延等重點措施」,知事吉村洋文亦公開表明,若未改善將考慮申請發布緊急事態宣言。而距東奧預定開幕日僅剩100多天,據日本共同社昨(12)日公布民調顯示,疫情持續蔓延令逾70%民眾希望東奧取消或再度延期。印度確診持續飆高,單日已逾16.8萬人,後續聚焦首都新德里是否封城防疫,而確診持續爆發令醫療資源負荷持續為短線焦點。今(13)日台積電(2330)維持季線整理腳步,雖然造紙、航運續強,但面板雙虎大漲出現獲利了結,加權指數萬七再成曇花,終場翻黑收跌34.79點,以16,824.91點作收。但整體而言,先前看法不變,各國處於復甦階段,台股基本面良好,台灣於3月出口連 9 紅且創下歷年單月新高,1Q21的出口值年增24.6%。加上台積電(2330)業績爆喜,台塑四寶1Q21的財報優於4Q20的旺季表現,皆有望續為加權支撐。加權短線只要能守穩4/6跳空上攻的多方缺口則仍為強多格局。題材百花齊放,台積電(2330)資本支出供應鏈,拜登基建、綠能受惠股,以及原物料股、紡織、車用、鋼鐵各擁利多,航運中陸、海、空也有望因運價帶動季報獲利,電子仍聚焦漲價題材,筆電、晶圓代工亦仍有望續為加權支撐,長線可持續留意經濟復甦與旅遊業題材,惟沿前述,短線漲多的個股於輪漲快速的背景下,仍應留意獲利了結的修正壓力。

如果喜歡我的文章

《定存股延伸閱讀》

1. 避開 ROE 選股 5 盲點,找到【公司獲利穩定】的定存股!(內附 13 檔清單)

3. 7 檔 近 5 年股利穩定 + 三率逐年攀升的優質定存股,存股族別錯過!