我的網誌

我的網誌

(圖片來源:shutter stock)

國際紙漿價格上漲 衛生紙醞釀漲價

受到近期國際紙漿大漲的影響

對於造紙業下游預期未來持續漲價,紙製品成本將上升

開始出現對造紙業的拉貨囤貨潮,使得造紙業因此受惠

雖然造紙業製作紙製品的成本上升,但若是經過價格大波動

他們也會將成本適時地轉移到通路商那邊

也就醞釀了年初衛生紙漲價的消息

最後演變成衛生紙之亂

對於衛生紙之亂的前因後果還不清楚的

可以看看我上次的文章喔 ~~

-->「衛生紙之亂」有沒有道理?「這 1 件」事情影響台灣紙業發展 20 年<--

規模經濟加環保法規 促使大者恆大

根據地球公民協會所說,廢紙的回收以及再生紙的製造

所耗用的能源是使用原木的 10% ~ 40%

而且近年來環保概念盛行,環保法規隨之誕生

各家製成都往環保的方向發展,減少消耗、減少排放

尤其當原本就具有規模經濟的大廠

在環保法規使造紙業相關規範更嚴格後

能負擔額外為了符合法規而增加的成本就屬大廠

使得小廠的生存變得越來越不利

最後可能造成小廠逐漸退出市場

今天將介紹台灣三大造紙廠

分別是一級大廠正隆(1904)、永豐餘(1907)、榮成(1909)

這三大紙廠在 2016 年的市場佔有率達 65%

♚正隆(1904):台灣第 1 大工業用紙廠,也持續深耕家紙

♚永豐餘(1907):轉型控股公司,跨足生技製藥、電子標籤

♚榮成(1909):專注在工業用紙領域,賺大陸電商財

♚三家廠商財務比較

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

♚正隆(1904):台灣第 1 大工業用紙廠,也持續深耕家紙

總市值 220 億左右的正隆是目前台灣造紙業的龍頭

它的產品包括了文化用紙、工業用紙和家庭用紙

目前還是亞洲第 4 大,台灣第 1 大工業用紙廠

台灣工紙廠市佔率 43.5% ,家紙廠市佔率 23%

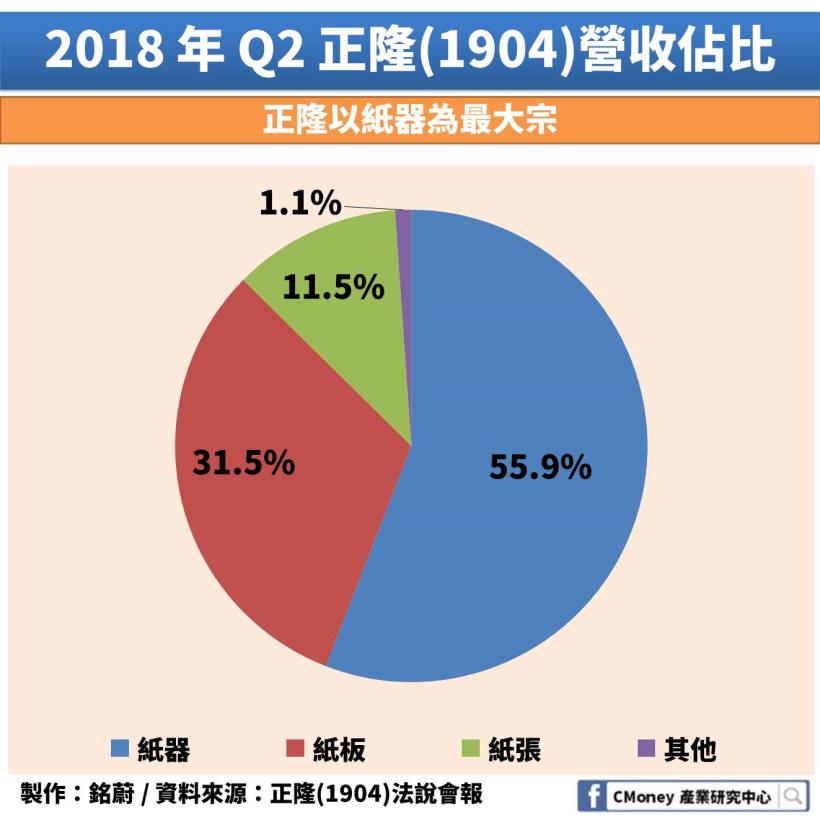

營收佔比達 55.9% 的紙器包含著:瓦楞紙版、瓦楞紙箱、紙棧板等產品

其中旗下比較廣為人知的品牌有:春風、蒲公英、情人

截至 2018 年 Q2 ,產品營收比重為:

紙器55.9% 、紙板 31.5% 、紙張 11.5%、其他 1.1%

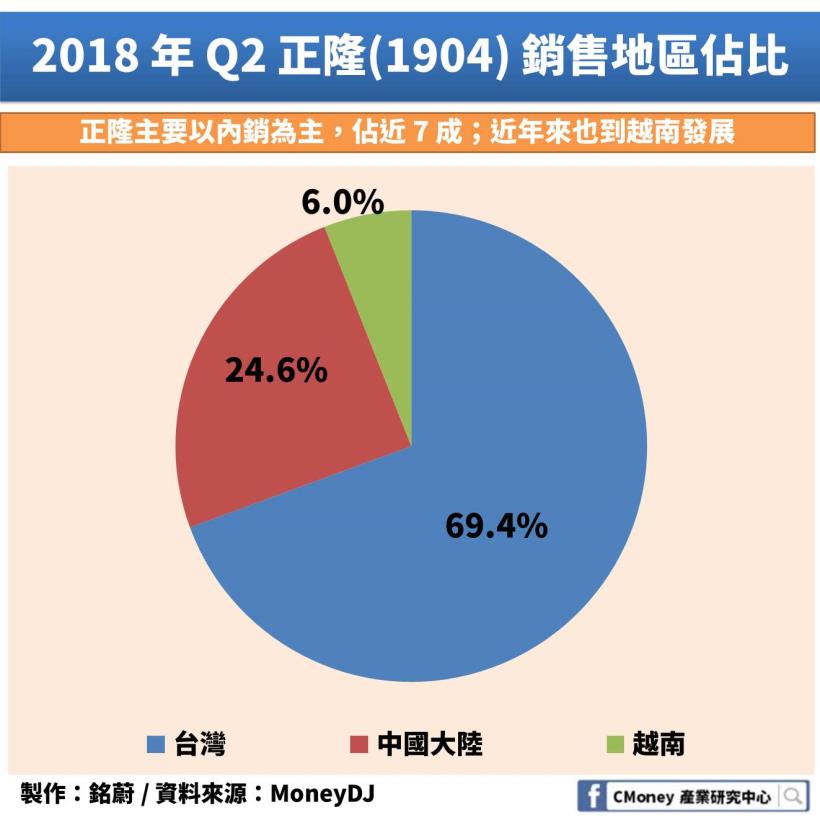

而在銷售地區的佔比部分為:

台灣佔 69.4% 、中國大陸佔 24.6% 、越南佔 6%

處分中國上海廠 反成產品價格競爭力

正隆在去年 9 月因中國禁廢令的因素以及

後續對於生產成本的考量而全面停工並予以處分

處分後也使正隆今年 Q1 的帳得到短期挹注,使得短期 EPS 上升至 1.77 元

而後 Q2 則再落回 0.63 元

不過以現在來看,與競爭對手相比

少了上海廠,少了禁廢令,反而減輕了正隆的成本壓力

因為競爭對手受禁廢令影響,無法取得那麼多廢紙原料,造成成本上升

那也就讓正榮產品的成本、價格相對而言更有競爭力

正隆在大陸、越南的紙箱廠,主要以供應 NIKE 等品牌鞋盒、

華碩等 3C 品牌產品包裝為主

正隆來自中國大陸營收約 24% ,而雙 11 購物節電商紙箱需求占

所有紙箱需求約 10% ,所以對營收影響較不顯著

展望第 4 季 除處分上海廠 越南將有新廠投產

對於今年的第 4 季,正隆除了有上海廠處分的壓力減輕之外

另外就是在越南平陽投資的造紙廠也預計投入生產

目前初期投產的僅有芯紙機,初期要達到損益兩平較困難

[為大家科普一下「瓦楞芯紙」:

是能減輕包裝重量、減小體積及所用材料

可以節省客戶的運送成本]

所以之後可以觀察看看越南廠的生產狀況及獲利回收狀況

漿價居高不下 改以提高自製回收漿占比

而正隆協理何台桹也表示,台灣近期因國際漿價居高不下

他們希望能降低降口紙漿比例,改而多使用自製回收漿

而且每年回收使用近 180 萬噸的廢紙,回收使用率超過 92%

是高於台灣平均的 72% 。這麼做有兩個好處

一是可以降低成本,二是可以達到環保永續的目的

根據經濟部在 2 月發布的新聞來看

目前台灣環保衛生紙的普及率僅僅 5% 左右,跟日本的 65%

歐美 50% 以上的普及率相比,明顯還有一大段成長空間

且根據 Kantar 市場研究資料,近年台灣環保衛生紙年成長已達雙倍以上

這也成了衛生紙大廠未來發展的方向之一

接著我們看看版圖廣大的永豐餘(1907)

♚永豐餘(1907):轉型控股公司,跨足生技製藥、電子標籤

這邊特別介紹一下,目前永豐餘是一家控股公司

稱為永豐餘投資控股股份有限公司,其前身為永豐餘造紙股份有限公司

在 2012 年 10 月將底下的「紙與紙板事業部門」割讓給華紙

並將華紙納入自己旗下成為子公司,正式轉型為控股公司

在成為控股公司前,永豐餘是一步步地走著

2005 年分割工業用紙事業部;2007 年分割消費品事業部;

2012 年分割紙與紙板事業部,最後完成轉型

另外旗下也有轉投資科技事業,如元太科技(8069),擁有全球電子紙90%市佔率

主要客戶包括全球幾大知名企業如亞馬遜、新力索尼、漢王、邦諾等

轉投資生技製藥,如有機農業的永豐餘生技、新藥開發的太景生技

旗下幾個比較廣為人知的品牌有:五月花、柔情、得意、橘子工坊

創造出一個多角化經營的大企業

「林漿紙一體化」策略

透過轉型為控股公司,永豐餘將可以達成「林漿紙一體化」策略

這個策略是什麼呢?

就是將原來分離的林、漿、紙三個環節整合在一起

這樣可以達到什麼效果呢?

當造紙的公司同時也是種樹與生產紙漿的公司時

你可以自己解決木材原料的問題,成本就不用受到供應商的控制

像早期為了取得原料,永豐餘就與中華紙漿(1905)、台塑(1301)集團一起與林務試驗所合作造林

林地面積近 4000 公頃,其中永豐餘自購 1300 公頃的林地,另外則是向農民租地造林

所以達到這個策略後不論是生產原料成本、運送成本、時間成本等,都可以自己掌握

這些都是永豐餘透過一步步的轉型得來的結果

台灣市場走向M型化,消費力逐漸兩極化

2016 年台灣市場三層衛生紙銷售金額僅 8.7 億元, 2017 年已突破 10 億元

年增 18.9% ,而且在衛生紙產品的占比從 12.9% 提升到了 16.1%

而永豐餘和正隆就分別在自家的「五月花」、「春風」品牌中推出三層衛生紙

並各自主打不同的特性來吸引消費者

永豐餘指出,雖然目前二層衛生紙仍是市場主流

像是旗下的「得意」衛生紙品牌,所訴求的就是物超所值、便宜好用

但三層衛生紙的銷售額逐年成長,部分通路甚至是「三層衛生紙最好賣」

台灣的消費市場開始出現 M 型化趨勢,仍有不少消費者仍對價格錙銖必較

不過在 M 型右方的消費者其實有部分更重視的是品質、環保、功能等因素

願意花較多的錢買品質更好的產品

所以這部分也成為家紙業者未來的競爭主戰場

再來我們來看看榮成(1909)吧!

♚榮成(1909):專注在工業用紙領域,賺大陸電商財

相較於前兩家大廠都有造紙三大類的紙製品,榮成選擇不同了道路

它分別於 1999 年、 2002 年出售家庭用紙產線給 P&G

以及結束文化用紙產線,現在就是專注在工業用紙領域

目前榮成在台灣地區工紙廠市佔率達 26.1% ,低於正隆的 43.5%

以及永豐餘的 26.9% ,排名第三

由於近年來電商的持續發展,當我們所訂購的東西要從賣家那邊出貨時

為了避免碰撞,免不了的是需要一個紙箱的保護

尤其電商又會推出像是即將到來的雙 11 購物節這種大促銷的活動

每年新聞總少不了物流業者忙到翻,貨物紙箱堆得像小山高的畫面

賺大陸電商財

從中國造紙協會報告來看, 2017 年大陸紙及紙板生產量為 1.11 億噸,

較去年成長 2.53% ;消費量為 1.09 億噸,較去年成長 4.59%

且以近期 10 年統計數據觀察,紙及紙板生產量年均成長率為 3.77% ;

消費量年均成長率為 3.59%。可以知道大陸對紙及紙板的需求有在增加

如果你覺得還不夠,沒關係我們再來看看大陸其他相關的數據

可以看到中國的社會消費零售總額逐年增加

從 2013 年的24.28兆人民幣,到 2017 年的 36.77 兆人民幣

5 年間增加約 12 兆,年複合成長率達到 12.1%

尤其近年來中國的經濟實力強大,人民的消費能力也有所增加

未來的消費力道仍然可期

接著我們看到中國的網購市場規模,從 2015 年的 3.8 兆人民幣

預期到 2020 年能到 10.8 兆人民幣,年複合成長率達到 22.5%

而且網購是不受限於國家範圍的,現在應該還是有台灣人沒事喜歡上淘寶逛逛

挖個寶,或是上京東商城購物。網購的生意能擴展到全球

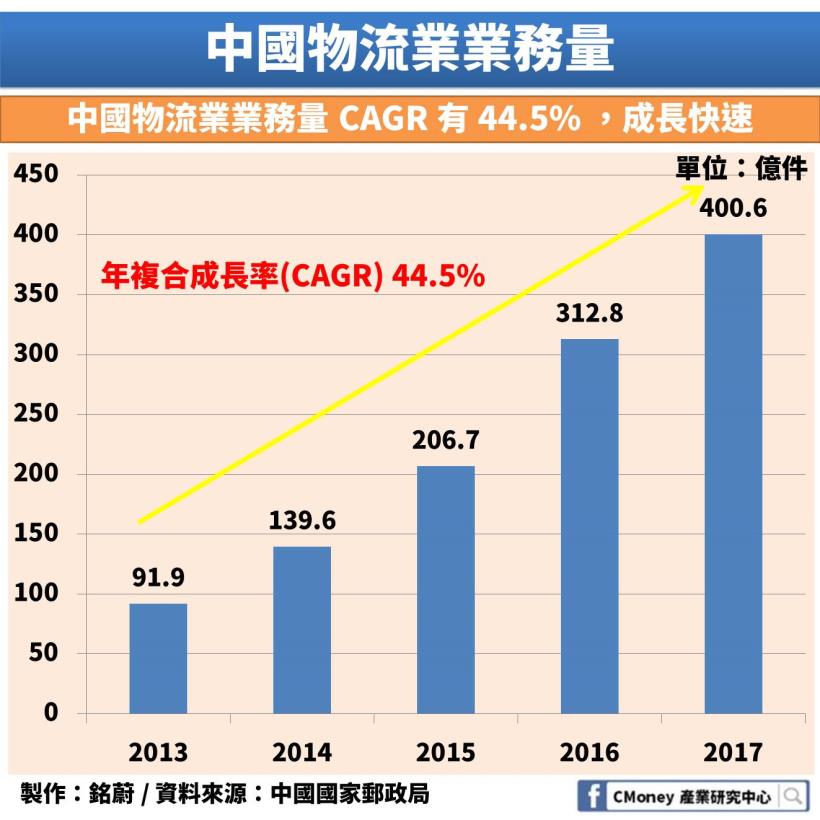

甚至我們看到與電商息息相關的物流業,中國物流的業務量也是逐年攀升

短短 5 年間,從 2013 年的 91.9 億件,成長 3 倍

到 2017 年的 400.6 億件,年複合成長率高達 44.5%

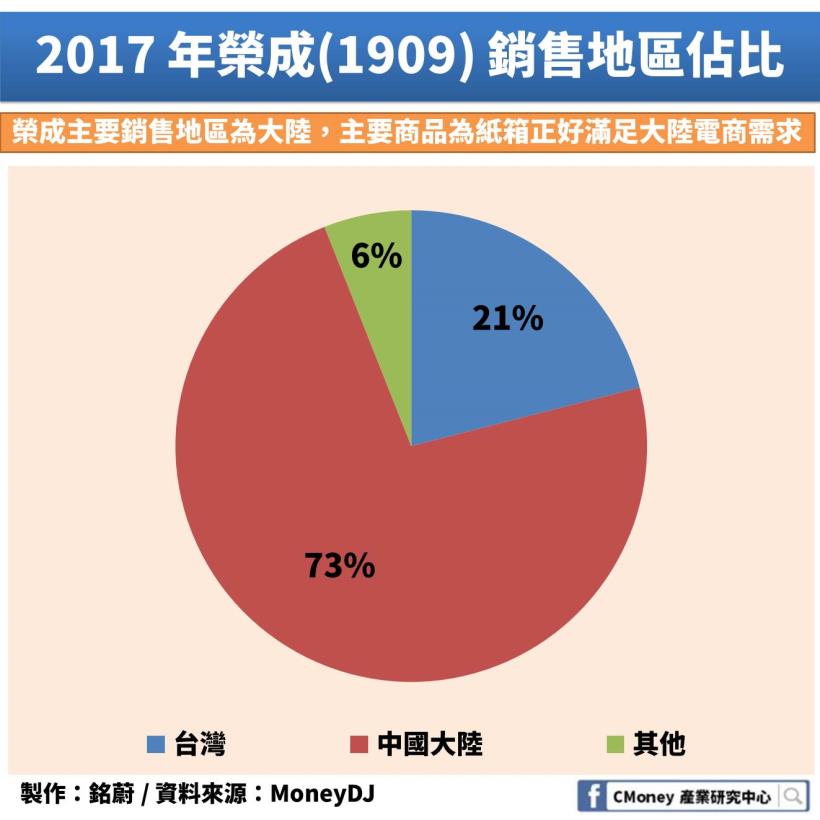

這時我們再看回榮成,榮成到 2017 年上半年

產品銷售地區佔比是台灣佔 21%,大陸佔 73%

也就是說,榮成的目標很明確,就是主要要做大陸的生意

所以在大陸也設有:榮成環科、無錫榮成、平湖榮成等廠房

那麼當讀者要研究榮成時,關注榮成在大陸的消息絕對是必須的

不過目前榮成在中國工紙的市佔率還只有 4.3% ,前面的競爭者還有

市佔率 19.0% 的玖龍、 10.5% 的理文,榮成排名第三

最後我們進一步來看看三家廠商近年的財務狀況

♚三家廠商財務比較

營收比較

從營收來看我們可以注意到幾個點

1.正隆近 3 年表現不佳

正隆從 2014 年開始連兩年營收分別衰退 3%、7%

比例不算大,只是沒能每年逐步成長

而到 2017 年又比 2016 年增加 6% 左右,有回穩的跡象

2.永豐餘持續穩定成長

永豐餘的營收就是表現得比較好的,除了 2016 年小小減少

幾乎每年都是增加的情況,在 2013 ~ 2014 年也有增加 7%左右

是三家公司中看起來最穩定的公司

3.榮成 2017 年營收大增

榮成在 2017 年營業收入及營業成本各都大幅增加 43.7%、42.0%

而增加主要原因是產品銷售單價提升、廢紙價格上揚

及去年湖北廠正式商轉, 使營收及成本都比前年大幅增加

所以國際漿價的上漲,也使得榮成將成本反映到售價上

進而推升了營收及營業成本

再來,我們看看毛利率的比較

毛利率比較

3 家的毛利率在這幾年皆有穩定往上升的趨勢

正隆的毛利雖然不是每年增加不過還算穩定

永豐餘的毛利則都有穩定成長,表現還不錯

不過因為沒有大幅度變動,這邊就先略過不提

那這邊要特別提一下榮成

在上一段我們有講到他 2017 年營收及營業成本大增 40% 以上

其實他們毛利也增加了 50.6%

主要的原因是:

因為榮成持續進行產品銷售組合優化,使毛利較上期增加 32.29 億元

所以毛利增加幅度才會達到 50.6% 更高於營收成長幅度43.7%

而也因為毛利及營收都大增,計算成毛利率後,就變得沒有差這麼明顯了

毛利率從 2016 年的 19.62% ,到 2017 年的 20.57% ,僅上升 0.95%

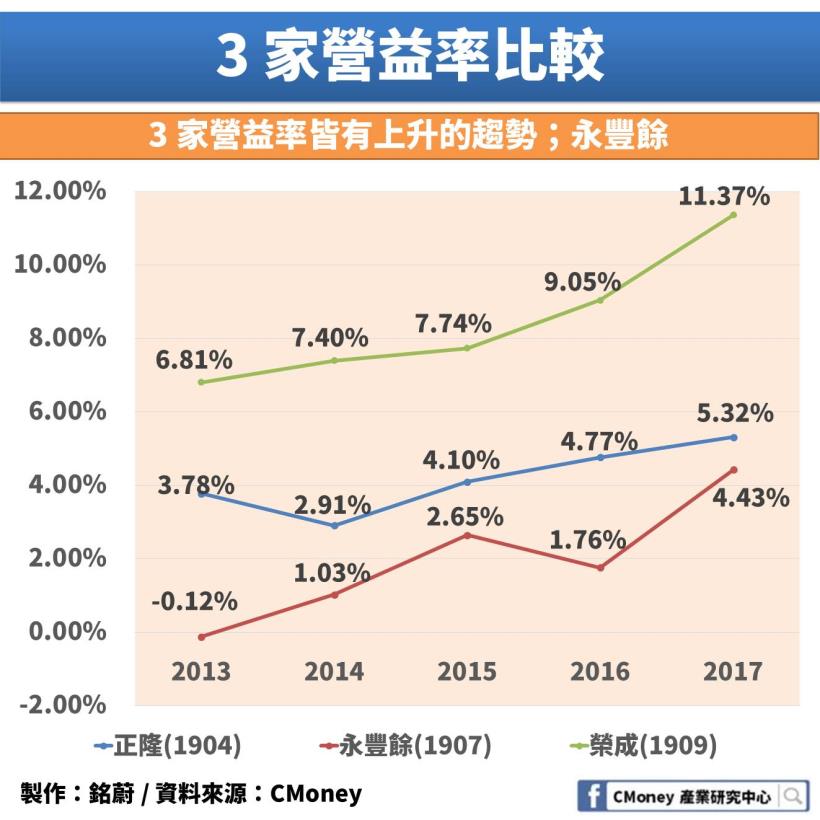

最後我們來看一下營益率的比較

營益率比較

3 家公司以 2013 與 2017 兩年的營益率相比,都是上升的

不過其中幾年的高低震盪,我們來帶大家看一下原因

1.正隆 2013 ~ 2014 年營業利益其實下降了 21.09%

不過由於相差的金額不超過 1000 萬,所以正隆並沒有揭露原因

我們就只能知道營益率從 3.78% 降到 2.91% ,下降 0.87%

而在 2014 ~ 2015 年間,營業利益也增加了 36.15%

從財報上知道,是因為營業費用的減少所致

也使這兩年營益率從 2.91% 到 4.10% ,上升 1.19%

2.永豐餘在 2013 年時營益率為負數,營業淨損 6,958萬

從年報中我們可以知道,主要是因為銷貨毛利的減少

以及營業費用增加所致,使得該年營益率為 -0.12%

在 2016 年時,相較 2015 年,營益率減少 36%

主要原因也是營業費用的增加

使得營益率從 2015 的 2.65% ,減少為 2016 的 1.76%,減少了 0.89%

2017 年營業利益則又比 2016 年增加了 166%

主要是因為營收的成長、營業毛利的增加所致

使得營益率從 1.76% ,上升 2.67% ,來到 4.43%

3.榮成在 2016 ~ 2017 營益率也較前幾年有較大幅度的上升

因為在 2017 年也比前一年增加了 80.5% 的營業利益

從財報中我們可以得知主要是因為

營業毛利增加 32.29 億元,增加幅度為 50.6%

而且受惠於規模經濟效益 ,營業費用合計增加 25.1%

低於營業毛利增加幅度,所以營業利益增加 23.68 億元

使得營益率從 9.05% 到 11.37% ,相差 2.32%

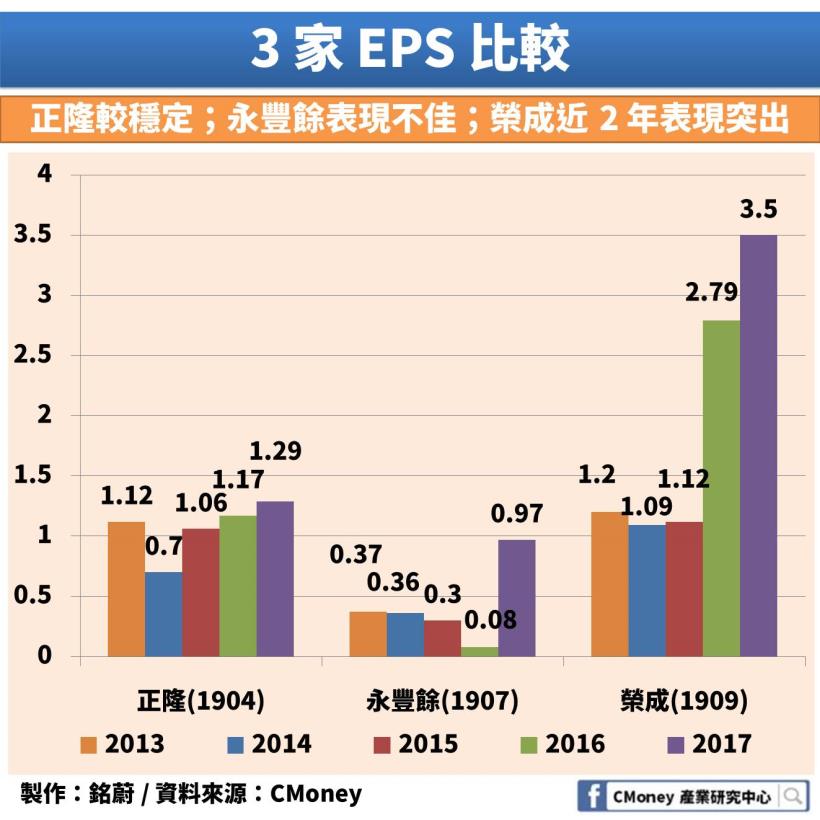

EPS 比較

從 EPS 可以看到 3 家廠商中可以看到:

1.正隆是最為穩定的一家,EPS 落在 0.7 ~ 1.29 元之間,沒有太大的變動

2.永豐餘則表現得最為不好,從 2013 年的 0.37 元一陸摔到 2016 年的 0.08 元

直到 2017 年才一口氣跳到 0.97 元,主要是受到 2017 年 Q3 的營收、獲利續揚

使得本業獲利持穩高點,以及轉投資事業的收益同步增加

Q3 單季繳出 0.64 元的成績單,比前幾年的 EPS 還要高

3.榮成則是近兩年來表現特別突出,從 2015 年的 1.12 元翻倍到了 2016 年的 2.79 元

2017 年也上升至 3.5 元的水準

這兩年主要受到兩岸新廠的投產、大陸廠的稼動率上升、技術升級耗能成本下降

還有大陸兩廠受到減稅優惠挹注,使得 EPS 能有翻倍的表現

最後幫大家做個總結:

1.正隆是目前台灣造紙業的龍頭,尤其在工業用紙市佔第一

2.永豐餘現在已轉型為控股公司,旗下除了原有的造紙本業外

還有投資生技製藥、電子紙、電子標籤、家庭清潔用品等領域

3.榮成專注於工業用紙,目前主要以大陸地區的營收為主要收入來源

在大陸工紙廠市佔第三,與競爭者爭奪大陸電商物流包裝生意

延伸閱讀專區:

1.電商產業你需要知道的未來發展方向

2.工具機的未來是不是工業 4.0 ?還是只是幻想?

免責聲明:

此為產業分析文,並非投資進出建議!