我的網誌

我的網誌

(圖片來源:shutter stock)

工業 4.0 發展到來,「 5 + 2 」政策輔助,自動化產業起飛

根據德國政府的高科技計畫,設定出所謂的工業 4.0,又稱生產力 4.0

是表示第 4 次的工業革命,其目標與前 3 次工業革命不同

不單單創造新的工業技術,而是著重在將現有

工業相關的技術、銷售與產品體驗統合起來

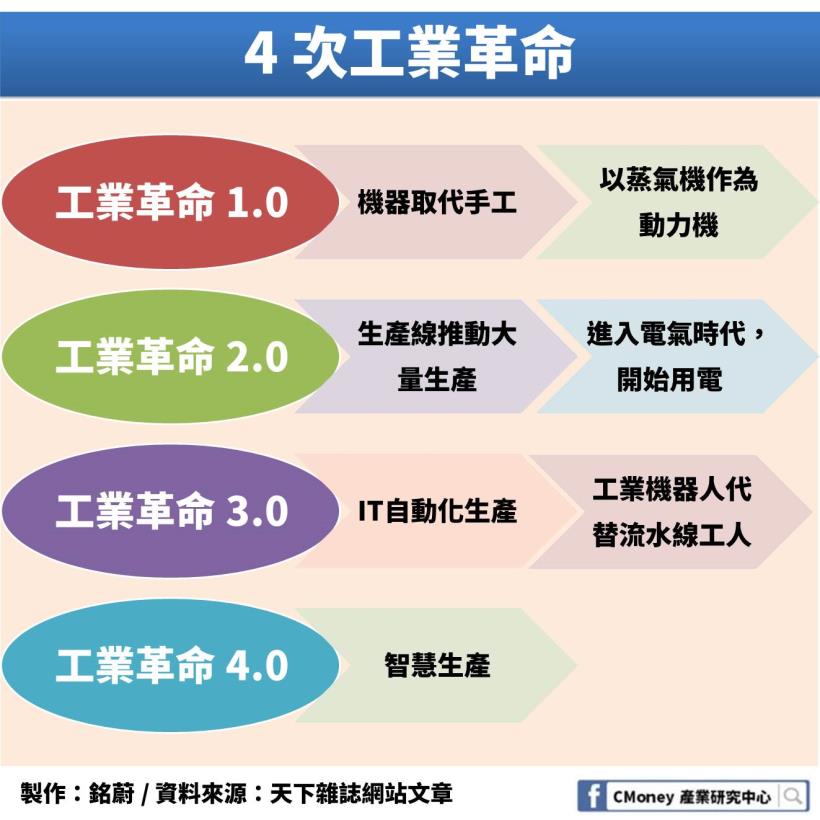

我們來回顧一下前幾次的工業革命,觀察一下他們的差別

工業革命 1.0 :是利用水力及蒸汽的力量作為動力源

工業革命 2.0 :使用電力為大量生產提供動力與支援

工業革命 3.0 :使用電子裝置及資訊技術(IT)來校除人為影響

工業 4.0 的核心是智慧型整合感控系統

而且是高度自動化,可以主動排除生產障礙

所以未來工廠的走向就是以智慧製造、工業自動化為目標

利用工業機器人取代大量人力

逐漸變成所謂的「關燈工廠」

只有機器人在負責所有工作,不用需要燈光的工人

更可以省下電燈的電費

那麼這個工業 4.0 跟以往差在哪裡呢?

最大的差別應該是他讓人的角色不再至關重要

而是由機器來扮演一個串連整個工業世界運作的角色

透過機器的自主學習達成最終串連整個供應鏈

並且彼此溝通的目的

這樣就可以使人力在更好的地方發揮

而且今年初蔡政府推動的「5+2」計畫產業創新計劃

就有「智慧機械」這個部分

此計畫是作為驅動產業成長的核心

藉此強化台灣系統整合能力並吸引國內外資金投資的一項計畫

所以工具機產業將受惠於這項政策

以智慧製造、智慧機械作為未來公司的發展方向,搭上這股智慧機械風潮

那麼知道所謂的工業 4.0 和政府的「5+2」政策後

我們就來看看到底工具機市場的現況如何吧!

今天我將依序介紹:

♚工具機市場現況:穩定中求進步,布局工業自動化

♚工具機分類:工具機、產業機械、通用機械、動力機械、機械零組件

♚上銀(2049):企業多元發展,跨入工業機器人及醫療器材領域

♚亞德客-KY(1590):擴充現有事業產能,成立第二研發中心

♚直得(1597):搶佔利基市場,專業線性滑軌製造商

♚ 3 家公司財務狀況比較: 3 家營收、毛利率、營益率整理

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

♚工具機市場現況:穩定中求進步,布局工業自動化

說到工具機,大家可能不明白它是什麼、它有什麼用途

或者想說它真的重要嗎?

其實工具機是整個產業中機械的統稱,工具機中可是有各種不同的機械,

這些機械都會是製造各種我們生活周遭的不同器具的製造工具

如:製造車子的機械手臂,製造玩具的機器,製造飛機零件的機器等

前面有提到,未來工業所展望的是工業 4.0

在達到這個目標前,工廠本身必須對自己的工作環境有所升級

各式各樣的機器之間須建立起原本沒有的關聯性

藉此達到資訊的交流

我們舉例來說:假設今天要做的是果醬

工廠機器端在偵測到原料水果庫存不足時

會自動與上游的農民連線,發出水果庫存不足的通知

讓農民手機接到通知,並提早採收過來

這樣在原料真正缺少前,就會有新的原料及時補進來

不會有中斷生產的狀況發生

所以從上述例子我們了解到產業還有升級的空間與需求

接踵而來的會是對工具機產業的需求增加

一個產業的升級將從最源頭開始帶動

而工具機產業就處在那個源頭

了解完目前工具機市場的現況

我們緊接著來談談工具機的分類

看一下到底怎麼區分這些工具機

♚工具機分類:工具機、產業機械、通用機械、

動力機械、機械零組件

1.工具機:

車、銑、磨、折彎、剪斷、

放電加工、雷射加工等設備都屬於工具機

2.產業機械:

就像是成衣廠的機器、電子業半導體的機器、

造紙機器,甚至是食品飲料機等

3.通用機械:

如空氣壓縮機、包裝機械、飲水機設備等

4.動力機械:

如引擎發動機、渦輪機、內燃機等

5.機械零組件:

也是今天的主角,有軸承、閥類、空壓原件、

油壓原件、馬達等

這些東西應用的範圍非常廣泛,存在我們生活當中卻又很容易被忽略。

可以說是一個對我們生活至關重要的隱形產業

沒有這些工具機我們的說活不會變得這麼方便

對我們的食、衣、住、行、育、樂都會有所影響

也是因為這樣觸及的產業太多,較難受到單一產業影響

非系統性風險的影響對他們來說影響不那麼大。

知道工具機的分類後,我們就來看看整個工具機的產業鏈

了解一下工具機是怎麼從上游的製造到下游的應用吧!

♚工具機產業鏈:工具機材料製造>

工具機組裝組件製造>工具機組裝

1.上游:工具機材料製造

在工具機的產業鏈中,上游扮演的是製造成各種各樣工具機材料的角色

面對不同的客戶,不同的訂單需求,製造出應付不同項目的工具機材料

可能今天訂單是來自一個車子的廠商

那就得製造出能生產車子零件的工具機材料。

工具機材料有:馬達、皮帶、驅動器、線性滑軌、刀具等等

2.中游:工具機組裝組件製造

工具機材料通過上游製造出來後,接著就要進入到其他組件的部份了

一台完整的工具機除了它的材料外,還需要一些組件將他組裝起來

中游的廠商就是負責這個部分

其中的項目包含有:旋轉工作臺、主軸和CNC控制器。

3.下游:工具機組裝

有了工具機的材料和零組件後,工具機的下游就負責將其依照後面

向他們下單的廠商需要組合成不同功能的工具機

它們可以是用於汽車、航太、模具製造、 3 C產品

只要依照不同目的製造不同工具機就可以。

所以說工具機的應用範為真的很大,而本篇文章將著重在工具機的上游廠商作講解

我們就依序來看上銀(2049)、亞德客-KY(1590)和直得(1597)吧!

♚工具機廠商介紹:

上銀(2049):企業多元發展,跨入工業機器人

及醫療器材領域

目前上銀(2049)的主要產品有:滾珠螺桿、精密線性軸承、線性滑軌、

工業機器人、迴轉工作臺和醫療設備

其中滾珠螺桿、精密線性軸承、線性滑軌等屬於產業鏈中的關鍵零組件

而工業機器人、迴轉工作臺屬於通用機械

醫療設備則屬於產業機械

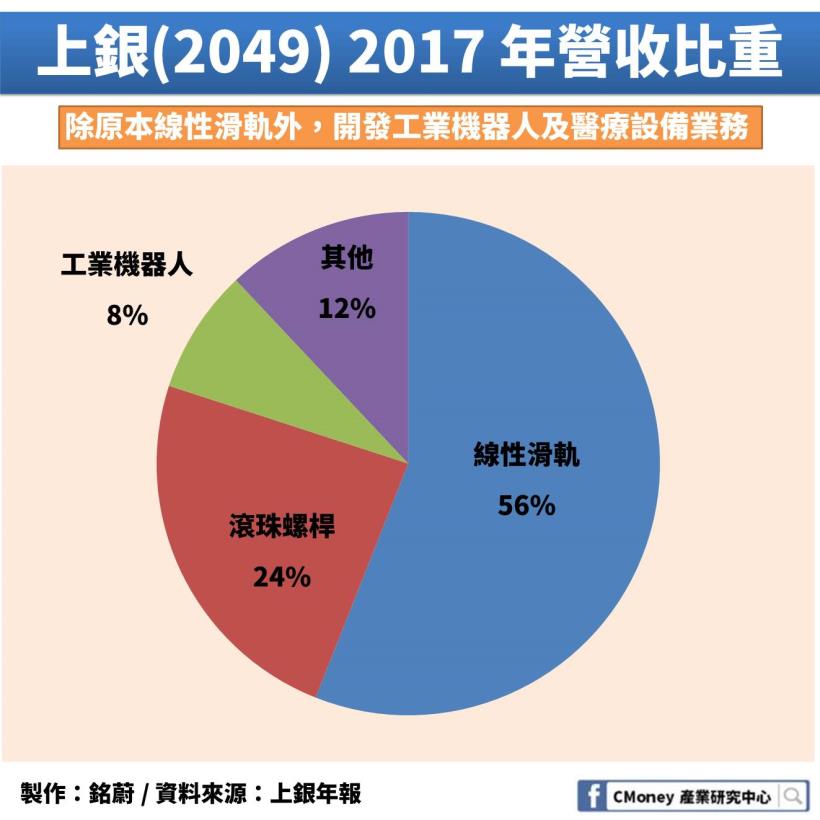

截至 2017 年,營收比重為:線性滑軌 56% 、滾珠螺桿 24% 、

工業機器人 8% ,還有其他的 12%

這 12% 中還有一部分比例是醫療相關器材

如復健設備、福祉設備、微創手術設備

而復健設備有像是走樓梯式的跑步機,協助患者復健練習走路

福祉設備有像是輔助照護者幫患者洗澡的吊床

微創手術設備則是作為醫生手術的輔助機具

但因為醫療相關器材的比例太低,目前還無法跟其他產品的營收相比

對於公司營收貢獻不大

接著補充一些內容,幫助大家了解上銀主要的產品

看看到底什麼是滾珠螺桿、精密線性軸承還有線性滑軌

1.滾珠螺桿

是以滾珠作為帶動物體介質的螺桿,由於摩擦力的特性

使用像滾珠這樣摩擦力小的東西能使工具機達到快速運作的目的

將迴轉運動轉化為直線運動,或將直線運動轉化為迴轉運動的理想的產品

這項發展的重要意義就是將軸承從滾動動作變成滑動動作

應用的範圍有:CNC機械、精密工具機、產業機械

(註:CNC為電腦數值控制(Computer Numerical Control;CNC)工具機

它是利用數位信號操作系統來控制生產系統內的製程設備

2.線性軸承

是承托轉軸、或直線運動軸的機件部份

在機械中起到支撐旋轉體或直線來回運動體的作用

當其他機件在軸上彼此產生相對運動時

用來保持軸的中心位置及控制該運動的機件

3.線性滑軌

用於直線往復運動場合。擁有比線性軸承更高的額定負載

同時可以承擔一定的扭矩,可在高負載的情況下實現高精度的直線運動

主要的用途就是使機械手臂也就是工業機器人可以在它的工作範圍內

自由靈活的移動,發揮它的功能

應用的範圍有:自動化設備、CNC加工機、CNC磨床

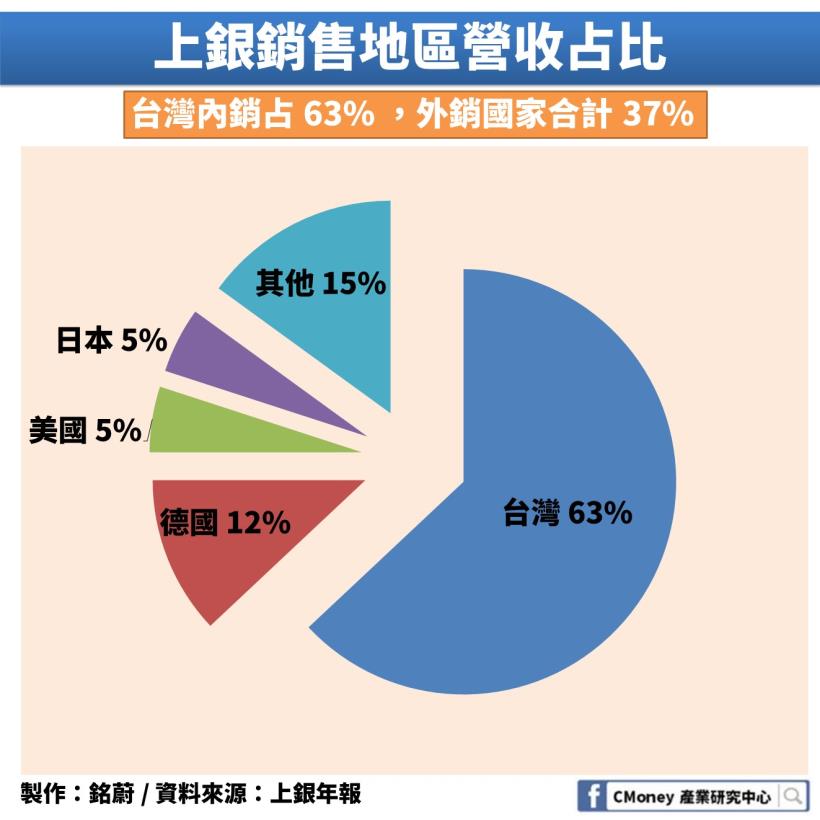

截至 2017 年內外銷比重分別為內銷佔 63% 、外銷佔 37% ;

外銷主要銷售地區佔總營收為德國 12% 、美國佔 5% 、日本佔 5%、

其他國家占 15%

公司為全球第三大滾珠螺桿廠商在全球工業機械設備線性滑軌的市佔率約 11%

另外,傳動產品為國內市場佔率近六成,全球市佔率達 5%

海外子公司包括德國、美國、日本、瑞士、捷克、法國

並以自有品牌「HIWIN」行銷全世界

在中國大陸、美國、日本及歐洲等 52 個國家,均完成商標註冊登記

是全球第 3 大滾珠螺桿廠和線性滑軌廠,僅次於日本THK和NSK。

上銀(2049)是台灣工具機的龍頭,而近年來公司將業務重心放在未來趨勢

如:精準醫療、復健器材、沐浴機器人(老人照護)等部分,以因應老年化的趨勢

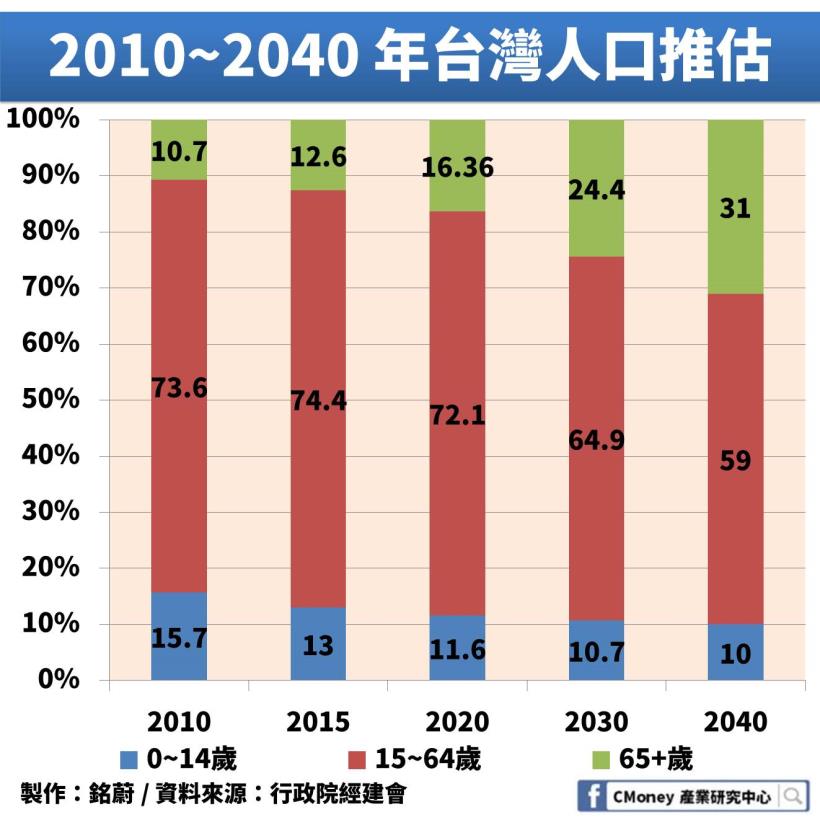

根據行政院經建會的人口推估來看

在 2020 年台灣的老年人口比例來到 16% 已經是高齡社會

所以老人照護的部分有將有勞力需求擴大的狀況

這時復健器材、沐浴機器人等機器設備將能提供這部分的照護幫助。

而上銀也持續有在關注科技發展

2013 ~ 2014 年時仍將 3D 列印放入未來觀察目標中

在 2015 年後 3D 列印已不再是現階段可實現的未來趨勢

便改變目標,將精力放在工業機器人

從原本僅有單軸機器人,再加入了多軸機器人以因應未來發展

以上顯示出上銀已經從原本單純只做工具機材料,到現在為了因應未來智慧製造的趨勢

還有高齡社會的醫療設備需求趨勢,投入更多心力在這些方面

而根據拓墣產業研究所預估,2018年全球智慧製造及智慧工廠

相關市場規模將高達2500億美元

顯然智慧製造有相當大的市場,所以上銀(2049)基於智慧製造的主軸

未來的走向將會是以小批量、客製化的服務為主

並加以將各項數據做分析,藉此達到智慧製造的目的

所以近年來上銀也陸續在全球各地有擴建廠房

像是 2015 年台灣有雲科三期廠、 2017年有台中精密機械園區二期廠房

德國歐芬堡、美國芝加哥也都有新廠房

但是最近幾個月以來,市場上充斥著中美貿易戰這個不確定因素的訊息

因此這種工具機產業反而會因為這種系統性風險而受到影響

現在市場多處於觀望的狀態

因為只要下游客戶是在中國製造而銷往美國,馬上就被扣 25% 關稅了

因此訂單有所減少,連帶的對於訂單等待交貨的時間也會縮短

代表工具機的需求不再像之前這麼具有急迫性,沒有像之前前景無限看好的情況了

綜合以上所述,雖然上銀的未來策略方向是對的,但是因為中美貿易戰的攪局

及對未來趨勢所實現的時間點的不確定,上銀今年下半年並不能像去年來的一路看好

♚亞德客-KY(1590):擴充現有事業產能,成立第二研發中心

亞德客的主要產品為氣動元件,就是一個在自動化機械設備上運作

以空氣壓縮機為動力來源,實現各種生產控制、自動控制的關鍵零組件

它具有節能、無污染、 高效、低成本、安全可靠、結構簡單等優點

並且被廣泛應用於各種機械和生產線上

而這個氣動元件只是統稱,所以亞德客的產品有

氣動元件中的執行元件、控制元件、氣源處理元件

(執行元件:接收控制元件的指令,完成對受控對象的控制)

(控制元件:是氣壓的方向控制閥,用來啟動、感測、停止或變換壓縮空氣流動的方向)

(氣源處理元件:是把壓縮空氣的彈性能量轉換為動能的機件)

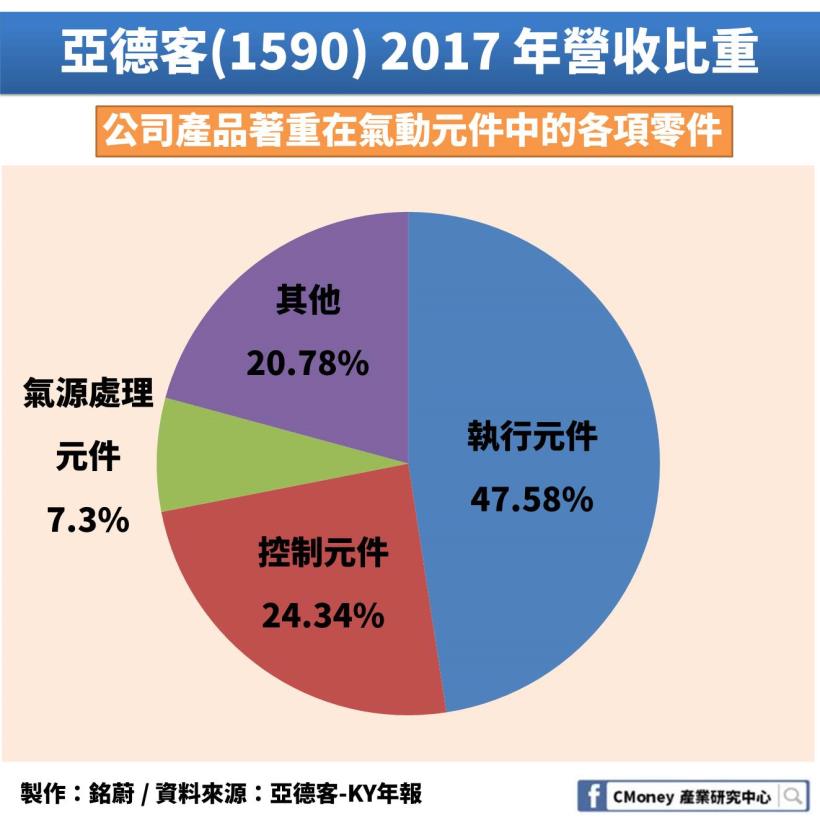

截至 2017 年為止,亞德客的主要產品營收比重為:

執行元件 47.58% ,控制元件 24.34% ,氣源處理元件 7.3% 還有其他 20.78%

執行元件的項目包含:標準氣缸、迷你氣缸;

控制元件有:電控閥、氣控閥;

氣源處理元件有:三聯件過濾器、油物分離器壓力表;

而從公司年報中我們可以知道,當前氣動行業企業的競爭狀況

因為應用的產業不同,銷售物件也不同

各企業前面所投入的研發成本、機器設備成本及行銷成本也有巨大的差異

造成具品牌認同的氣動元件廠商有著巨大的銷售優勢

由於亞德客的主要銷售地區在整個大中華地區

占公司營收的 94.94% ,其他地區只有 5.06%

因此中國大陸市場就成為亞德客與其他廠商廝殺的戰場

各家廠商都努力提升自己在中國的市占率

為的就是爭取這個快速發展中國家的市場,快速占有一席之地

而亞德客-KY目前大陸市占率達18%,應用產業包括電子、汽車、電池、建築與機械

目前在中國大陸市場中,前 3 大品牌為日本的SMC、AirTAC和德國的FESTO

還有一些努力提升市占率的品牌,如:日本的CKD、英國的Norgren

和美國的Parker等

大陸氣動元件市佔方面,日本SMC市佔達 34% 、亞德客市佔達 19% 、FESTO佔 10%

全球氣動元件市佔方面,日本SMC佔比 30% 排名第 1 、德國FESTO市佔 19% 排名第 2 ;

亞德客僅佔 1% ,排名第 7

而亞德客近 2 年來持續的投注金錢和精力在中高階產品規格的開發

預計未來 3 年中每年度推出 5 至 10 項大系列規格的新產品

將公司提供給客戶的產品線服務廣度再擴充 1 倍以上

在 2017 年的研發費用約佔當年度合併營收的 2.77% 較 2016年成長 14.02%

並且公司預計之後的研發費用要達到約當佔當年度合併營收的 3 % ~ 4% 左右

在國內也於台南設立第二研發中心,負責電動元件的開發

對於公司產品設計、研發與製造,亞德客也積極引進線性滑軌領域的專業人才、

行業中一流的生產設備及製造工藝,使公司能更全面的提供客戶所需

♚直得(1597):搶佔利基市場,專業線性滑軌製造商

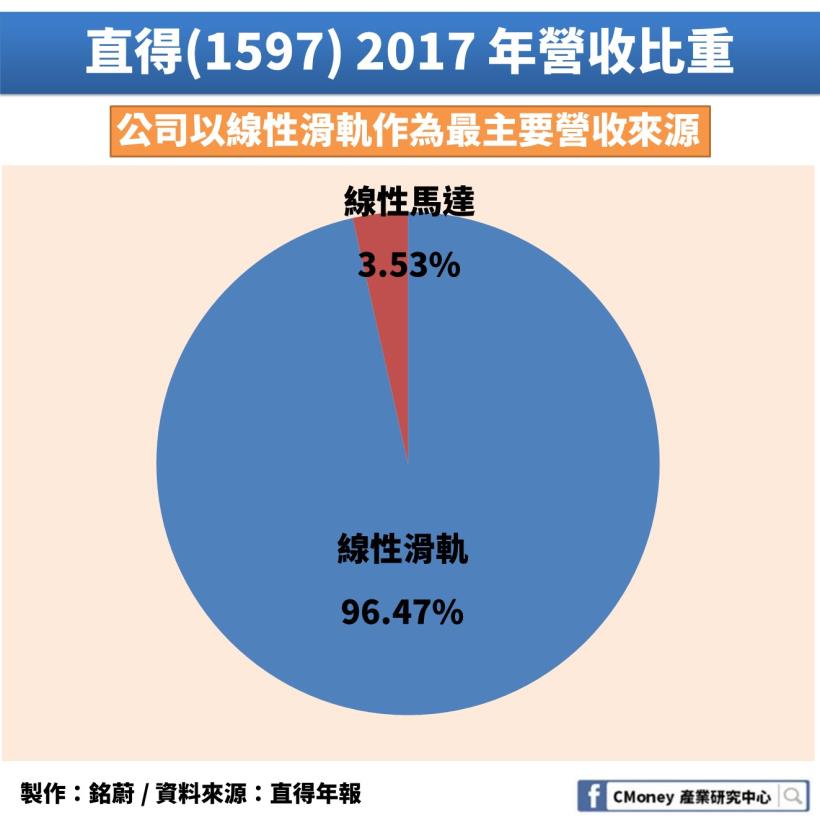

公司年報截至 2017 年,其營收比重為線性滑軌 96.47% ,線性馬達 2.59%

可以看出直得的營收來源幾乎都是線性滑軌

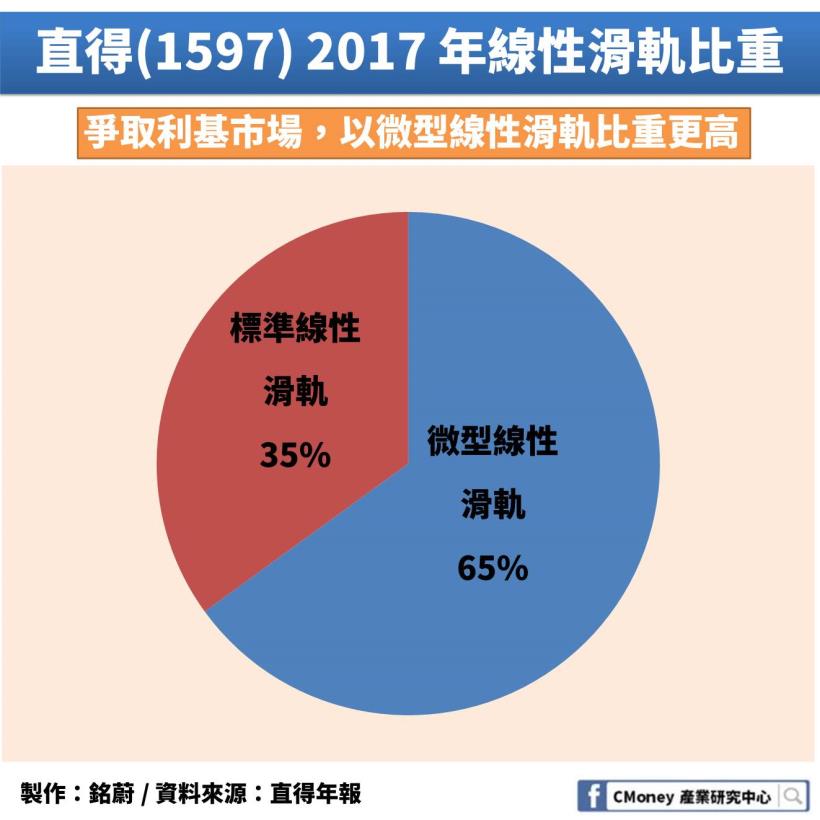

線性滑軌的產品依尺寸分為:微型線性滑軌、標準型線性滑軌、超大型線性滑軌、寬型線性滑軌;

其中線性滑軌營業比重又以微型線性滑軌占 65% ,標準線性滑軌占 35%

目前全球的線性滑軌市場中

以標準型線性滑軌占比約 85% ,微型線性滑軌約 10%

因為微型線性滑軌為利基型商品

且應用在半導體、面板、LED、醫療等較精密的機械設備上

平均毛利率可達 45% ,因此毛利率也不會太差

直得以自有品牌 cpc 行銷全球,現為全球前三大微型線性滑軌元件的製造商

與日本知名大廠THK、IKO並列全系列微型線性滑軌之供應商

不過以線性滑軌來看 2017 年公司在國內市占率僅為 7% 左右

在今年 2018 年初,直得分別再添購了 3 台全新機台

用於改善前段製程和提升產能利用率

(又稱稼動率,是用來衡量機器設備使用效率的重要指標之一

簡單來說就是用機器設備可以運轉的時間與

扣除掉因保養、維修、假日等的停機時間之比率)

藉此改善產能不足的問題

雖然最近半年來經過中美貿易戰的影響,有些工具機廠商都有受到波及

不過因為直得的客戶以電子業居多,電子業客戶仍有持續的拉貨

在 7 月營收的部分達到約 2.1 億元左右, 7 月營收年成長率達 62%

看起來並沒有因中美貿易戰而受太大影響

♚三家公司財務狀況比較

♚營收狀況比較

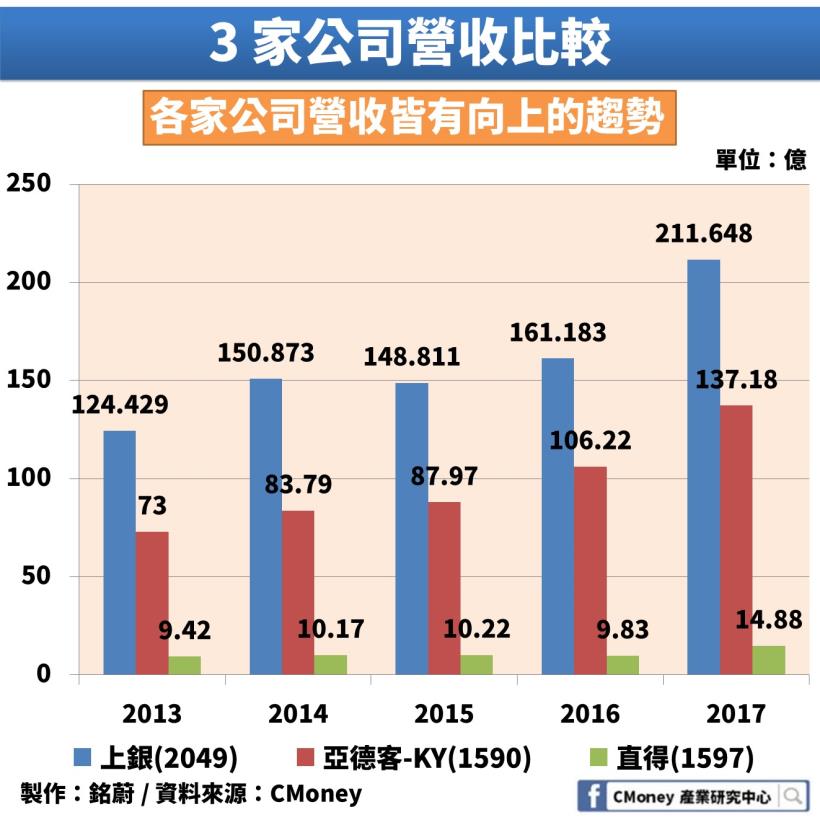

3 家公司規模與產品皆有不同,以營收來看,在 2013~2017 年間

營收狀況看大致上都呈現向上成長的趨勢

上銀從 2013 年的 124 億到 2017 年的 211 億,成長 70%

亞德客從 2013 年的 73 億到 2017 年的 137 億,成長 87%

直得也從 2013 年的 9 億到 2017 年的 14 億,成長 56%

主因皆是受惠於長期的自動化趨勢需求

各家廠商都相繼擴廠,以提升產能。因此幾乎每年營收都可以是往上的成長

從營收的成長來看,也可以知道,工業自動化、智慧製造所帶來的影響

已經是不可忽視的,也因此各家廠商才紛紛投入搶佔這塊大餅

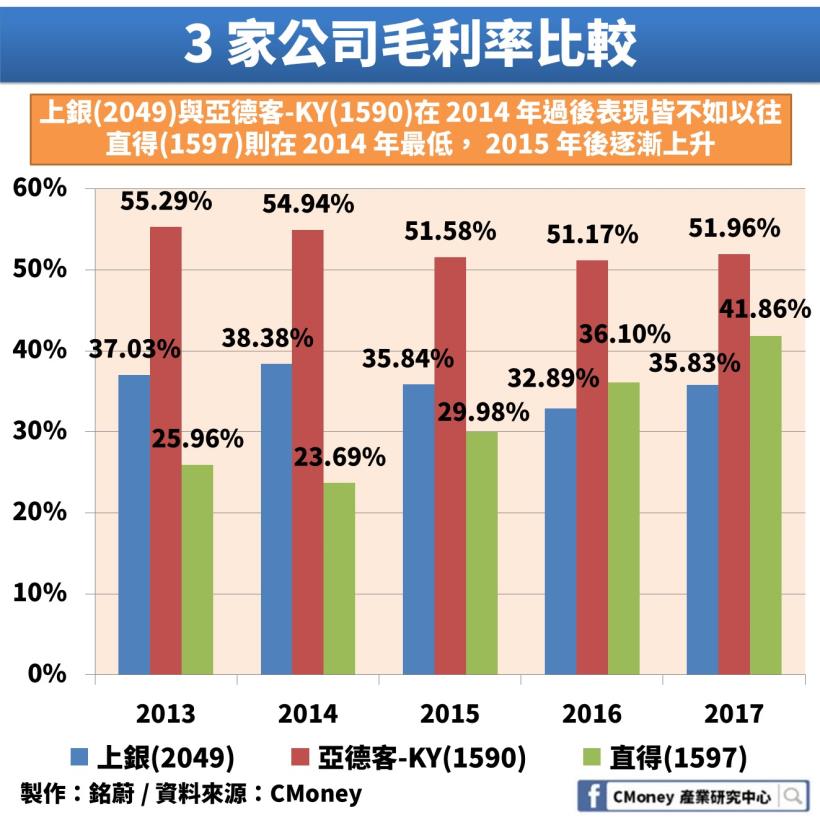

♚毛利率比較

上銀從 2015 ~ 2017 年以來,受到日本廠商加入市場競爭,並且打價格戰

殺價競爭的因素迫使上銀毛利下降,從 2014 年的 38.38%

到 2015年的 35.84% ,甚至是 2016年的 32.89%

努力幾年後,直到去年因為產品能更高比例的自產,才將毛利再度拉上來

亞德客-KY雖然看起來從 2015 年開始毛利率好像有下降

不過其實 2013 年以前的毛利率也大約在 50% 51% 左右

整個從 2013 年到 2017 年算是穩定起伏

都界在 51% ~ 55% 之間

直得在 2013 與2014 年時的營收比重為:微型線性滑軌 69.03% → 64.28%

標準線性滑軌 30.03% → 34.91% ,線性馬達 0.87% → 0.75%

因為微型線性滑軌和線性馬達屬於高毛利產品而標準線性滑軌毛利則較低

所以當 2014 年高毛利的微型線性滑軌和線性馬達營業比例降低

而低毛利的標準線性滑軌比例卻提升,造成 2014 年的營收下降

而後幾年,直得在能從較高毛利的線性馬達穩定獲利後,營收比重有顯著提升

在 2015 年來到 3.64% 。雖然在 2016年比例又降到 2.59%

但整體毛利仍然向上, 2017 年比例則又回到 3.53%

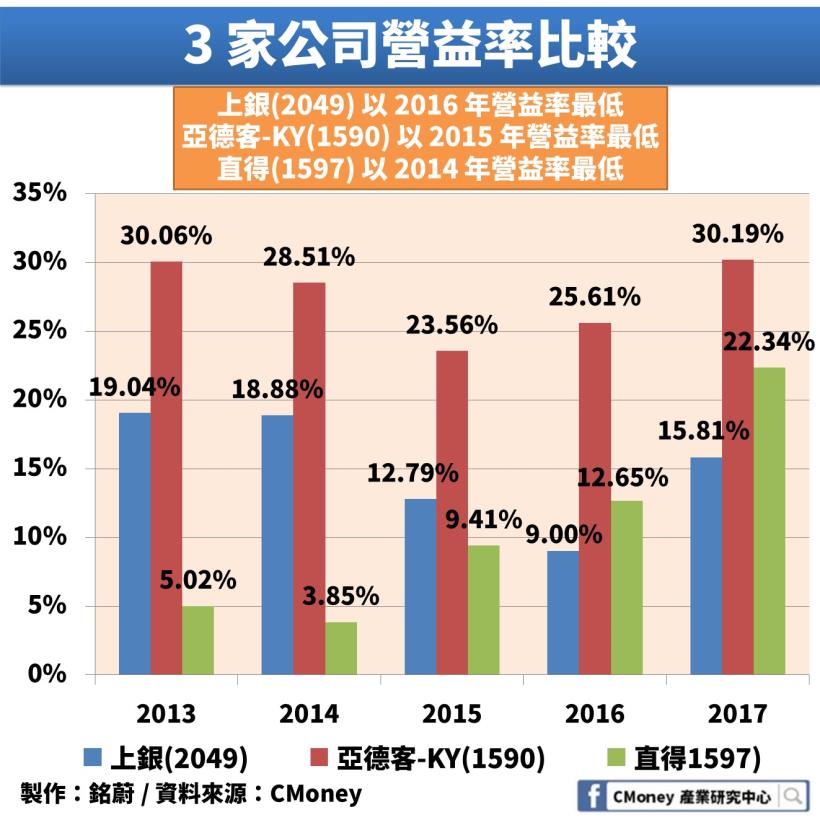

♚營益率比較

上銀在 2015 ~ 2017 年間營益率不如以往,主要是受到擴廠因素的影響

在毛利因日廠殺價競爭而降低後,又有擴廠的費用

使得上銀近 3 年來營益率並不漂亮

而到現在擴廠認列完成,並且投入生產

若能順利提升營收,之後的營益率才能再往上提升

亞德客-KY在 2015 年營益率因為 2014 年

營業成本大幅上升近 13% ,在營收沒有跟上的情況下

以至於 2015 年的毛利降低,在營業費用沒有降低的情況下

營業淨利跟著下降,所以最後的營益率也就掉下來了

直得在 2013 年~ 2014 年間,營業毛利相近

但因為 2014年的推銷費用增加,導致營業利益下降

2014年~ 2015年間因為 2015年毛利較高

雖然研發費用有所提升,導致整體營業費用增加

最後的營業利益仍明顯提升由 2014 年的 3,915 萬到

2015 年的 9,616 萬,上升 5 % 以上

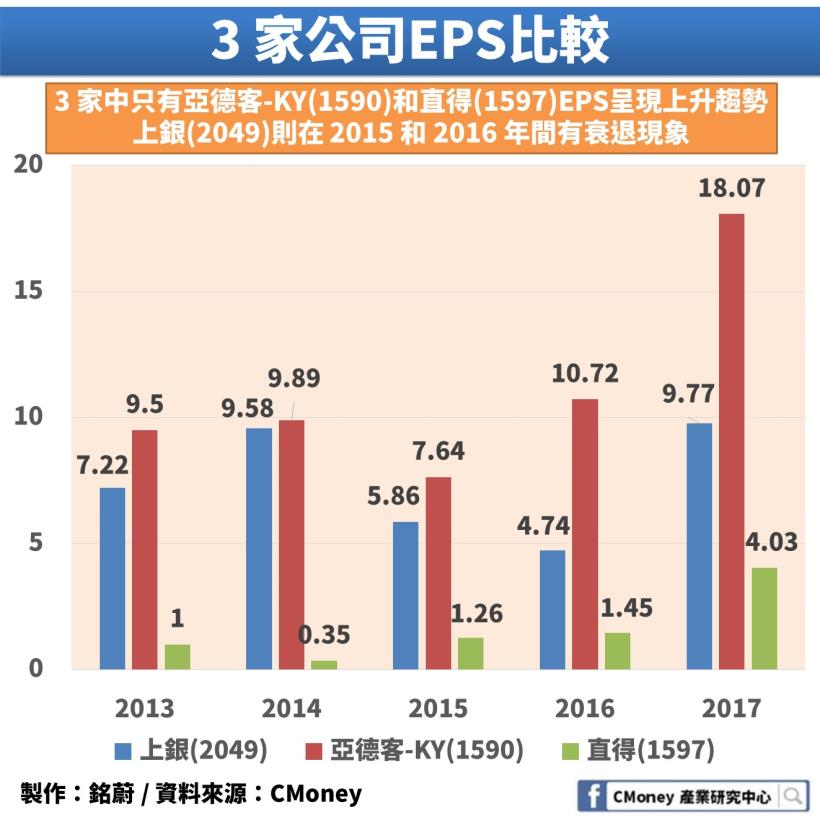

♚EPS比較

從EPS看來, 3 家公司中只有上銀算是表現得不好的

身為工具機的老大哥,上銀在 2015 年時EPS從 9.58 掉到 5.86 ,掉了近 4 塊

雖然亞德客-KY在 2015 年也是下降,但在 2016 年時就馬上再度拉回來

超過 10 塊,來到 10.72 塊

甚至 2017 年來到 18.07 ,表現相當亮眼

而直得的EPS也算是向上趨勢,從 2013年的 1 塊到 2017 年有 4.03 塊

變成了 4 倍

♚放眼未來: 長期看好,短期 3 大疑慮應注意

短期上,工具機產業有 3 大疑慮

1.工具機業者訂單減少

10 月新訂單較6月減少 25∼50% ,顯示市場需求明顯轉弱

2.下游客戶有超額庫存

3 ∼ 6 個月的超額庫存在手,至春節前,都不太可能再下新訂單

3.中美貿易戰不確定因素

受訂單前景不佳、客戶庫存偏高與採購縮手影響

產品單位售價下跌近在眼前

大方向來看,工業自動化、智慧製造的趨勢已成定局

但是近半年來受到各家廠商皆已擴充產能,漸漸填補上之前產能的缺口

還有中美貿易戰,使得客戶持觀望態度,訂單減少

股價的趨勢已經走向空方格局

建議投資人目前在面對工具機產業的公司時

也保持觀望態度,不要積極進場

目前貿易戰顯然還沒急著落幕

我們能做的應該是暫時退出市場,等待貿易戰的結束

並且觀察訂單狀況是否又回到年初的供不應求

這時再來思考進場的問題才對

免責聲明:

此為產業分析文,並非投資進出建議!