我的網誌

我的網誌

(圖片來源:shutter stock)

來勢洶洶的跨國電商競爭

電商產業是個跨國競爭的市場

就連身處台灣的電商也不例外

網家(8044)與富邦媒(8454)除了互相競爭

也要面對國外廠商的來勢洶洶

隨著新加坡來的蝦皮在台灣攻城掠地

搶佔台灣電商市場市佔率

並且打出燒錢不手軟的免運費策略

身為台灣電商前段班的網家

跳出來嘗試鞏固自己的地位

因為電商市場的策略是先燒錢搶流量

就是佔領市場,成為消費者最習慣的平台

再來等大家都用它的平台後

就可以轉換策略開始收錢

追求後面的利益回收

所以當蝦皮打出免運策略時

網家也跟進了

但蝦皮之所以能打這種燒錢的賠本生意

就是因為有一個富爸爸─騰訊 給它靠

先讓他搶市場,市場搶到後

獲利就不是問題了

如果還沒看過上一篇文章的記得去看喔!

上一篇連結 <年銷售將增加 10% 以上的「電商產業」未來方向何在?帶你從頭了解它>

那麼現在網家與富邦媒的情況如何呢?

我們趕緊來看看他們的介紹吧!

今天直接介紹兩家公司的業務

以及他們的財務狀況比較

♚網家(8044):資優生突然考試考不好。積極布局東南亞市場、發展 O2O

♚富邦媒(8454):老二逆襲做老大。打入東南亞市場,更積極切入電信服務

♚兩家電商財務狀況比較

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

♚網家(8044):資優生突然考試考不好。

積極布局東南亞市場、發展 O2O

網家(8044)原有四大主要事業體

分別為PChome線上購物、PChome商店街、

露天拍賣及 Liker來客

目前 2005 年上線的 PChome 商店街已於 2010 年

獨立出去成為子公司,並在 2011 年上櫃

露天、 Liker 來客 介紹及變革

露天拍賣則是 2006 年網家與 eBay 公司

合資成立的網路拍賣服務平台,做的是 C2C 業務

近兩年,露天也著手 AI 人工智慧領域

想要透過原有的消費數據資料庫加上 AI 輔助

達到自動分析推薦廣告,並投放廣告的目的

而 2011 年成立的 Liker 來客,原為 O2O 網路購物平台

即 Online to Offline 的業務

做法是以 Online 虛擬通路購買

Offline 實體店面兌換的模式做經營,降低商家行銷成本

做的是團購網類型的生意

不過在 2014 年底時官方宣布

因為所賣商品大多為宅配商品

跟商店街所賣的商品同質性太高

已經脫離原本成立實所設定的目標

所以做出停止營運的決定

網家派出商店街,力抗外敵蝦皮入侵

在今年 2018 年 5月網家董事長詹宏志宣布

旗下獨立出去的子公司商店街(4965)

因為應對蝦皮打出的免運策略也實施免運

在行銷費用的大幅增加之下

從 2017 年的 33 億到 2017 年的 46 億

增加了約 38% 左右,也導致近幾季虧損連連,

從 2017 年 Q1 虧損 300 多萬

到 2017 年 Q4 虧損近 7 億元

也因此影響到公司淨值,有發生負數的可能

如果淨值為負,上市櫃公司將被強制終止交易

所以搶在被強制下櫃前

詹董事長就先自行宣布終止上櫃了

不過從另一個角度來看

其實在這過去一年中,商店街個人賣場在

2017 年第 4 季商品交易金額(GMV)是逼近百億元

甚至 2018 年第 1 季的 GMV 近 120 億元

在補貼運費使行銷費用大增的影響之外

商店街也得到了更多商家進駐、更多商品在平台上交易

因為電子商務本身的經營模式就與傳統零售有差異

傳統的促銷與補貼不同,不一定有成果

但補貼只在發生交易時才產生費用

所以在大幅增加行銷費用的背後也帶來

上面所說正向的效果

講完商店街的事情後我們再看回母公司網家

網家近年發展方向:前進東南亞、發展 O2O

網家近年走出台灣,到東南亞國家發展

2015 年成立 PChome Thai ,提供當地 C2C 的服務

商品包含3C、美妝、母嬰和運動休閒商品等

PChome Thai 對台灣中小企業也提供完整跨境交易解決方案

包括集貨轉運國際物流、賣家貨款金流服務、

雙語介面雙語客服、當地行銷服務和免費開店服務等

讓台灣中小企業可以方便將自己商品賣向泰國

此外,去年底新上任的總經理蔡凱文

也積極推出新服務,像是 O2O 零售模式

這也是馬雲多年前提出的零售模式

為了追趕大陸電商的腳步,從之前的 Liker 來客結束多年後

網家也在今年 7 月時推出新服務「智慧標籤 Fastag 」

來配合它們 新的 O2O 計畫

目前網家在 O2O 的做法是透過消費滿額或直接購買取得智慧標籤

之後再以手機 APP 用 NFC 感應技術感應標籤

( NFC 感應的實例就是像悠遊卡那樣感應)

就可以馬上到下單介面進行購買並享有優惠折扣

而對於交易數據網家也會進行分析,分析消費周期及數量

進而主動提醒消費者回購,藉此達到 O2O 的目的

消費者方面能享有更多於以往的優惠折扣

品牌方則能夠了解消費者的消費習慣,達到精準行銷

雖然 O2O 已經不是新概念,但網家想出新方法來做也是個進步

不過實際真的能帶來多少收益還有待時間驗證

接著就來看看富邦媒(8454)吧!

♚富邦媒(8454):老二逆襲做老大。

打入東南亞市場,更積極切入電信服務

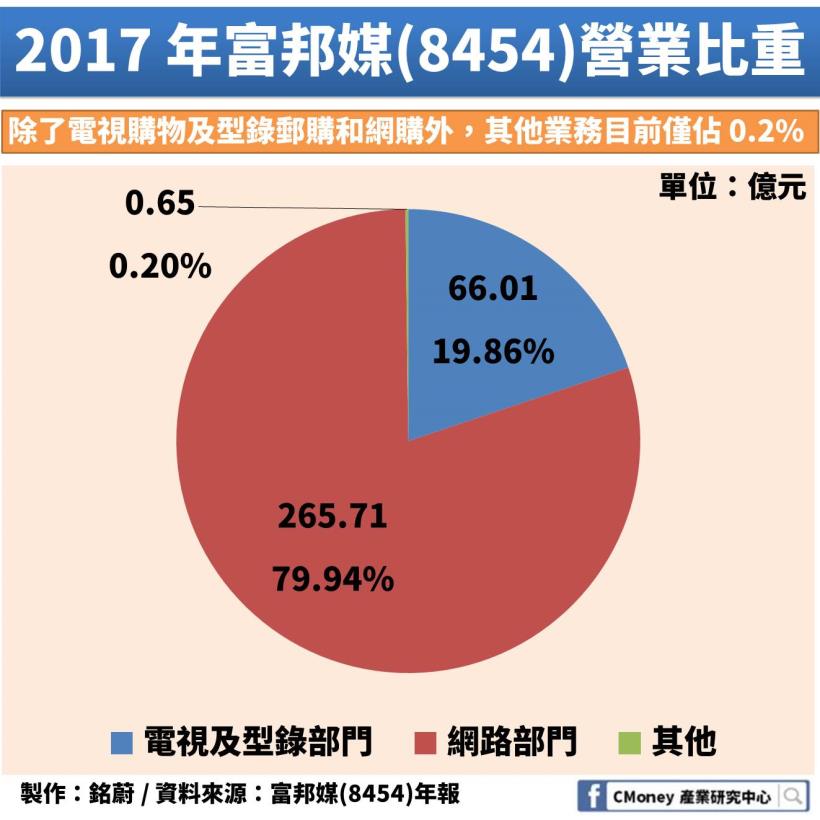

富邦媒(8454)的業務分成三大區塊,分別是:

(1)電視購物

(2)網路購物(momo購物網、摩天商城)

(3)型錄郵購

截至 2017 年,電視購物及型錄郵購佔 19.86%

網路購物佔 79.94%

其他則有預計投入或已投入的

保險代理、第二類電信、二手車市場等,僅佔 0.2%

走向東南亞,開發新市場

富邦媒也有往國外布局事業版圖

先前他們進入東南亞市場都是以電視購物為主導

於 2014 年與泰國 TVD Shopping 公司合資

成立 TVD momo ,現為泰國第 2 大電視購物平台

在 2016 、2017 兩年也都繳出

10 億泰銖左右的成績( 1 泰銖約為 0.95 台幣)

兩年各可以貢獻富邦媒獲利約在新台幣 3000 ~ 4000 萬元

富邦媒也計畫循泰國模式,與當地企業合資成立公司

不過近期消費趨勢有做轉變

未來將直接切入網路購物,做主要的銷售管道

而非之前在泰國的電視購物

目前瞄準對象為馬來西亞,因為人口雖不及泰國

但消費市場的成長速度卻更快,潛在商機大

根據馬來西亞當地著名的中文媒體南洋商報Nanyang Siang Pau

在 2016 年所發表的關於線上購物行為的調查

有 70% 的受訪者表達對於線上購物是非常樂觀的,16% 持反對態度,14% 沒有意見

而在 16 至 27 歲的受訪者中,有 37.5% 的人每月在網上購物超過 2 次

主要是消費電子產品和時尚產品

所以在馬來西亞的民眾是願意線上消費的,而且成長空間還很大

台灣地區的未來發展方向:蓋新倉、切入電信服務

2017 年下半年,富邦媒啟用它們在桃園的

第 1 個自動化倉庫,並在中南部也陸續蓋了

6 座一般倉儲和 3 座衛星倉(輔助主倉的倉庫)

而在今年底也將決定在台南建自動化倉庫的地點

讓他們的貨物不會塞在北部倉庫中

無法應付每年雙 11 或雙 12 購物節時所帶來的龐大訂單

也為了未來將增加更多商品品項、數量做準備

讓消費者可以體驗到優質的快速到貨服務

不過要注意的是自動化倉庫也不是新創舉

美國亞馬遜在 2012 年就已經收購了

專門製造倉儲機器人的 Kiva Systems

讓倉庫中有上萬台 Kiva 機器人在裡頭跑來跑去

台灣目前這個部分已經落後很多

除了上述的計畫之外,在今年 2018 年 9 月

富邦媒也宣布要跨入二類電信事業

未來將開賣或代售台灣大哥大的電信資費

模式就會像是 LINE 與遠傳推出的 LINE Mobile

LINE Mobile可以看做是遠傳推出的特別資費

其用戶本質上就是遠傳電信的用戶

LINE Mobile 跟遠傳電信之間也算網內

收訊方面、網路速度支援度部份,也都比照遠傳電信

現在 LINE 在電信這塊的角色並不是像之前

統一超與遠傳合作的 7-mobile

是個電信營運商,它不需申請 MVNO (行動虛擬營運商)執照

單純的只是一個品牌和平台

LINE 真正想要的是「跨領域合作」

利用大家對 LINE 的離不開,每天使用 LINE 通話、LINE TV、

LINE TODAY 加上 LINE Pay、LINE Points

提升自身對消費者的深度及廣度,讓消費者離不開它

對於生活中各種需求,都需要 LINE 來支援

而談回來富邦媒的部分,它是否也是看到有這樣的可能性

想要結合網購和電視購物等服務,創造更多跨界的綜效

目前我們還不清楚,具體做法也還沒提出

就是還沒有明確的時程表出來

所以要到什麼時候才會看到富邦媒的 mobile 業務真的還不知道

而其實目前的電商股王已經是換人做了

2017 年富邦媒的最高總市值 328.15 億元就已經超過網家的 320.47 億元

今年的最高總市值甚至是富邦媒的 426.17 億比上網家的 223.77 億元

所以現在富邦媒早已超越網家成為新一代電商股王了!

了解兩家各自的狀況後,我們來看看他們的財務狀況如何吧!

♚兩家電商財務狀況比較

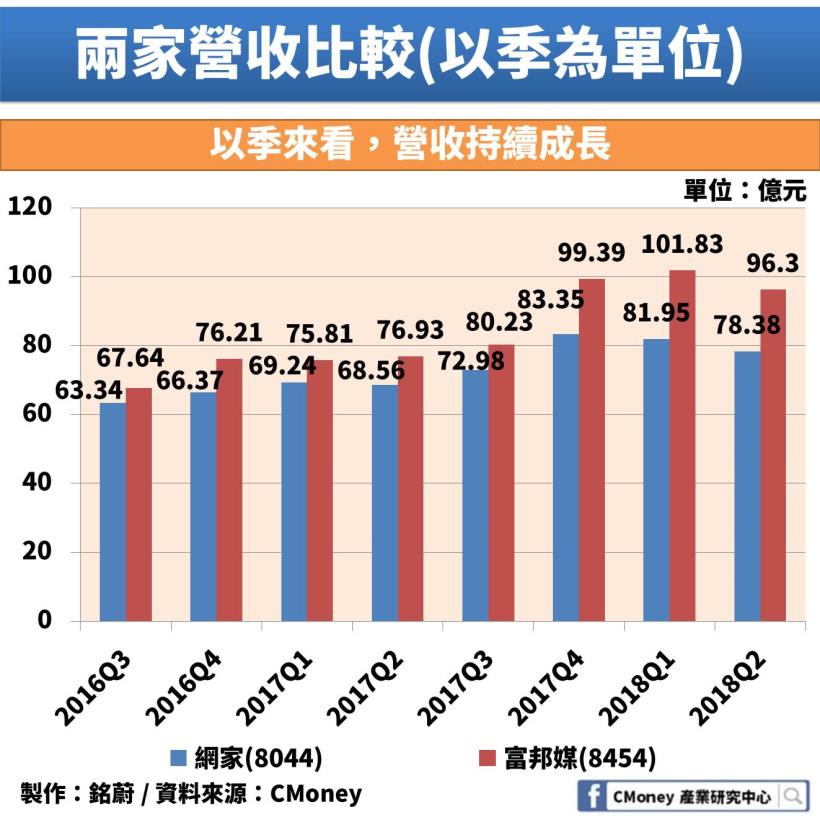

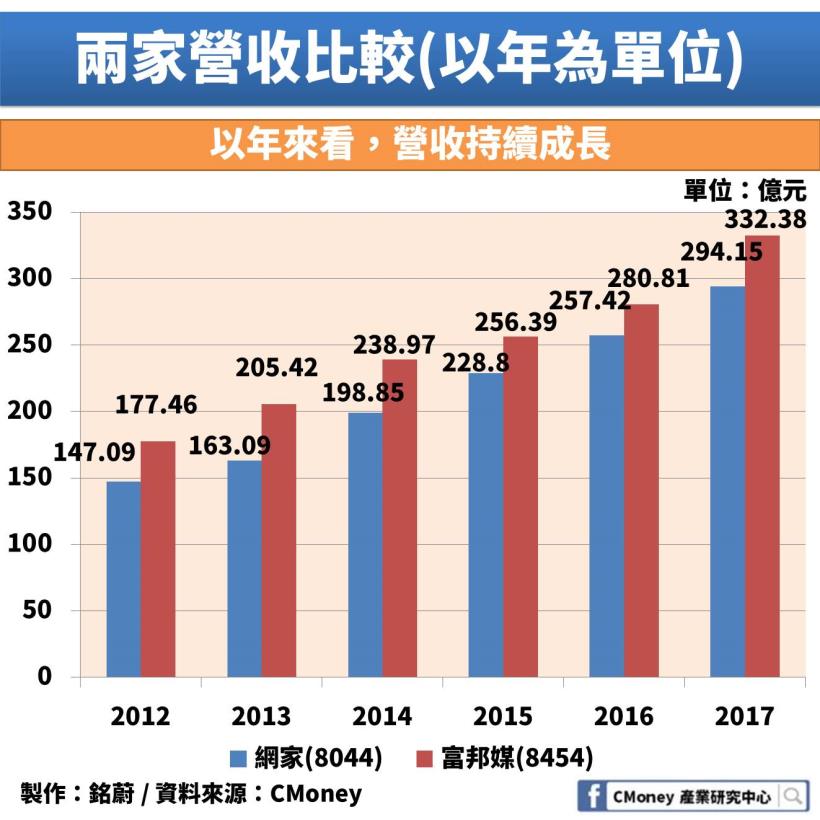

我們首先還是得先從營收看起

這邊提供兩個時間單位的圖讓大家做比較

從上面兩張圖來看,大家有發現什麼嗎?

不論是從季來看 2016 年 Q3 的 63.34 億到 2017 年 Q4 的 83.35 億

從年來看 2012 ~ 2017 年從 147.09 億 ~ 294.15 億,都是呈現增加的啊!

說好的補貼戰虧錢呢?別急~我們繼續看下去

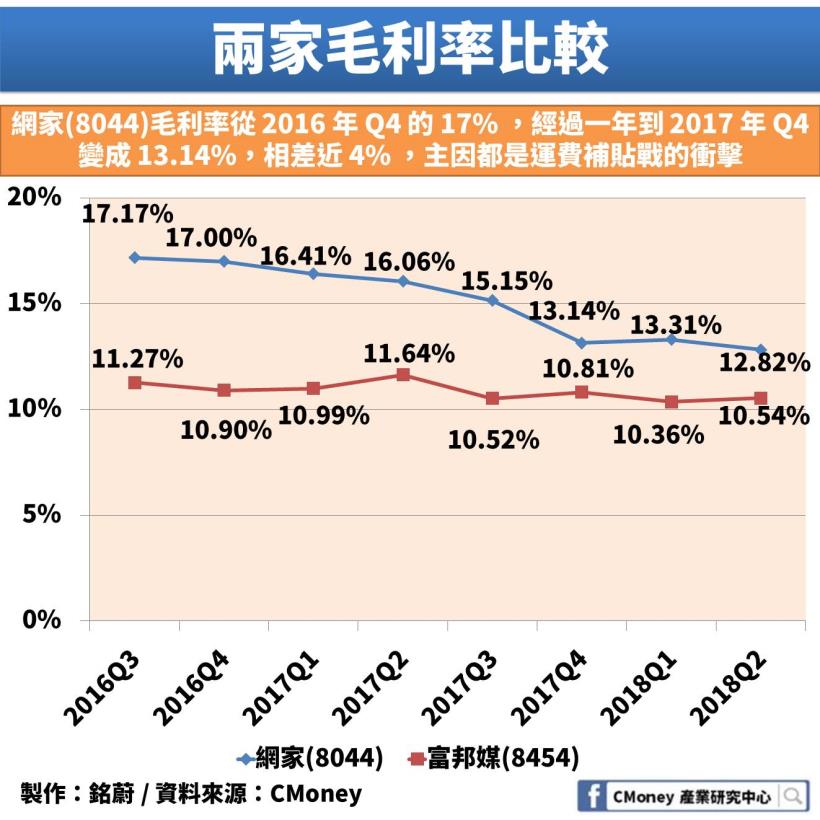

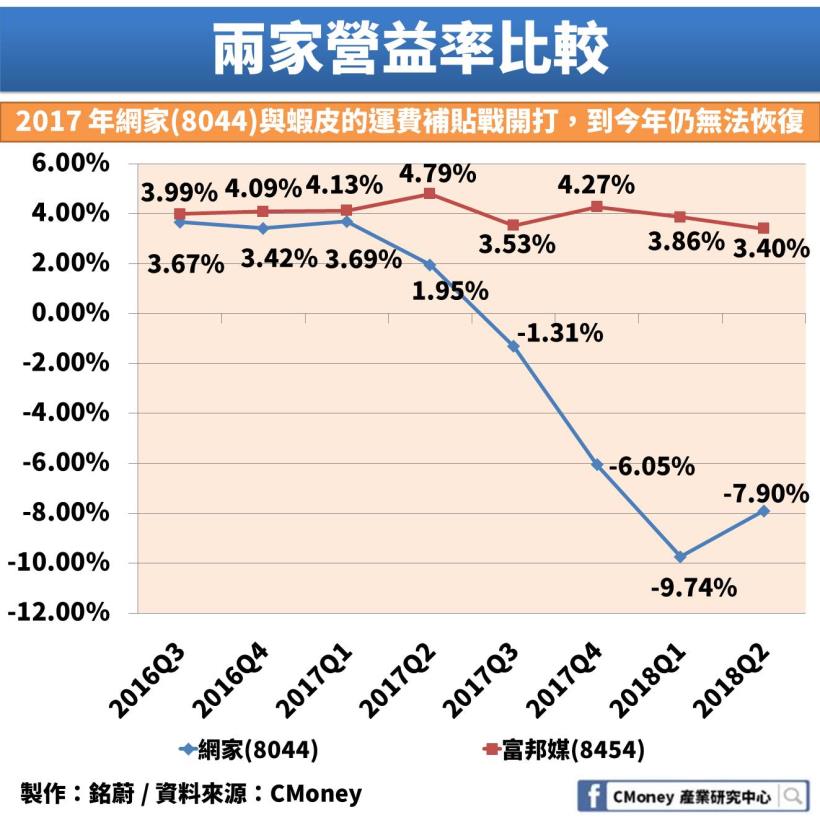

接著來看看他們的毛利率以及營業利益率

營業利益率算法就是(營業毛利 ─ 營業費用)/營業收入

眼尖的你有沒有看出來?在毛利率上,網家在 2016 年 Q4 毛利率為 17%

到 2017 年 Q4 則掉到 13.14% ,差了快 4%

在營益率的部分也可以很明顯的看出,網家從 2017 年 Q1 的 3.69%

變成 2017 年 Q4 的 -6.05% ,甚至到 2018 年 Q1 還到 -9.74%

這些影響都從子公司的商店街而來

因為商店街的營業費用中行銷費用大增,補貼運費花了很多錢

合併報表後連帶影響到網家

這就是造成網家營益率變成負數的原因了!

所以總和來說,補貼戰不是沒虧錢

虧的是在稅前淨利的部分,但營收增加也是事實

網家董事長詹宏志說:2016 年他還看不懂蝦皮的補貼用意

直到 2017 年 1 月他看懂了,便開始砸錢做補貼運費戰

當 2017 年 Q1 只賠 300 萬時他非常沮喪

「這代表我想做的刺激交易行為不夠多。」

不過, 2017 年 Q4 時,卻是單季賠 9 億元

「這時我就知道,我成功做出這個(商店街)交易量。」

詹董事長想改變的是這個市場中消費者的消費行為

從原本的追求免運到最後只跟網家的平台購買

而且最好競爭對手還都退出市場了

這也就是整個網家的商店街和蝦皮大打補貼運費的前因後果

再來往富邦媒這邊看看,營收贏過網家,毛利率和營益率也比網家穩定

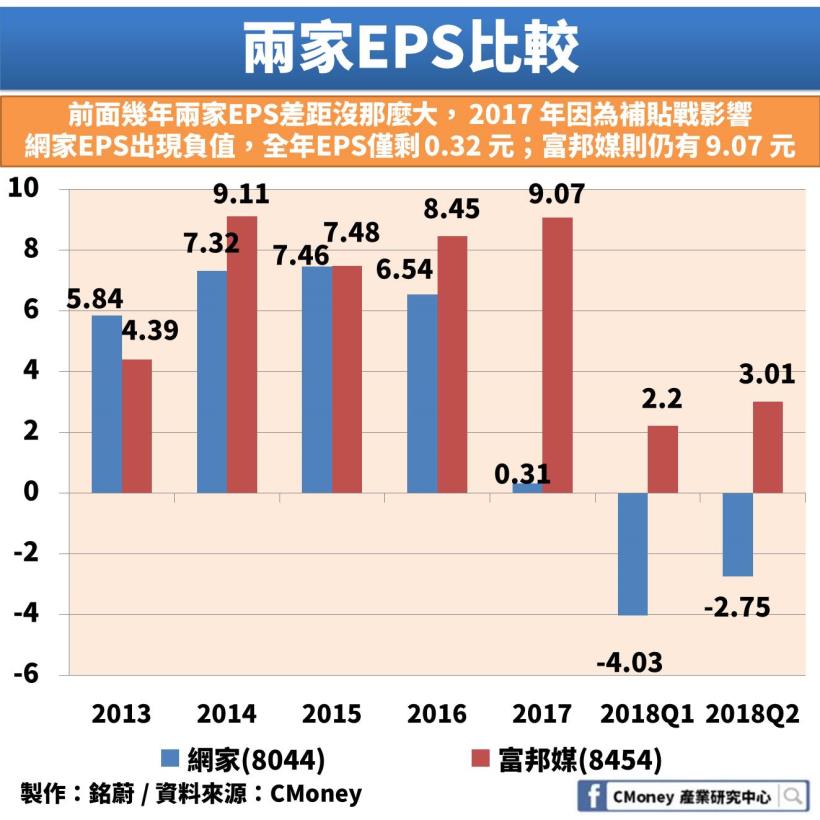

就連 EPS 富邦媒也是勝過網家

富邦媒從 2015 年 EPS 為 7.48 元到 2017 年還上升到 9.07 元

目前 2018 上半年則已經有 5.21 元

反觀網家,從 2015 年與富邦媒差不多的 7.46 元,2016 掉到 6.54元

甚至在 2017 年僅剩 0.32 元,目前 2018 上半年則是 -6.78 元

EPS 是稅後淨利/流通在外股數,網家在稅前淨利就已經掉了這麼多

當然稅後淨利也不會好看,理所當然 EPS 就變成這樣了!

最後總結幾個觀察重點:

1.網家的營業費用看起來短時間不能降低,但還要多久?

2.商店街下櫃後能否因不受制度的限制獲得更好的發展

甚至幫到網家呢?

3.富邦媒試圖進攻東南亞市場,是否會有成果?

4.富邦媒本業外的業務到底能不能帶來獲利?能帶來多少獲利?

5.相對亞馬遜、阿里巴巴,網家與富邦媒都是在後面苦苦追趕

到底能追多快?追到哪?甚至做出創新技術領先全球

值得我們好好觀察

延伸閱讀專區:

1. AI 人工智慧悄悄進入我們生活

2.電信三雄為了 499 之亂付出什麼代價?

免責聲明:

此為產業分析文,並非投資進出建議!