我的網誌

我的網誌

(圖片來源:shutter stock)

499 之亂將電信業的競爭帶往高峰!

中華電 ( 2412 ) 在 2018 年 5 月推出了「全民」499 優惠方案

而遠傳 ( 4904 )、台哥大 ( 3045 ) 也跟進,推出了相同優惠方案

全面引發了電信業者的價格戰。

這場價格戰將電信業者長久以來的激烈競爭帶到高峰,

當時電信三雄的 499 方案所造成門市排隊潮的盛況

想必大家都還是歷歷在目。

而電信產業在這樣長年的激烈競爭。

有沒有做出什麼調整呢?

接下來我將依序介紹

✎電信業供應鏈

✎電信業業務:固網、行動數據、手機及手機配件銷售、加值服務

✎電信業者的固網、行動通訊業務發展近況 :市場趨近飽和,成長動能下降

讓我們繼續看下去...

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

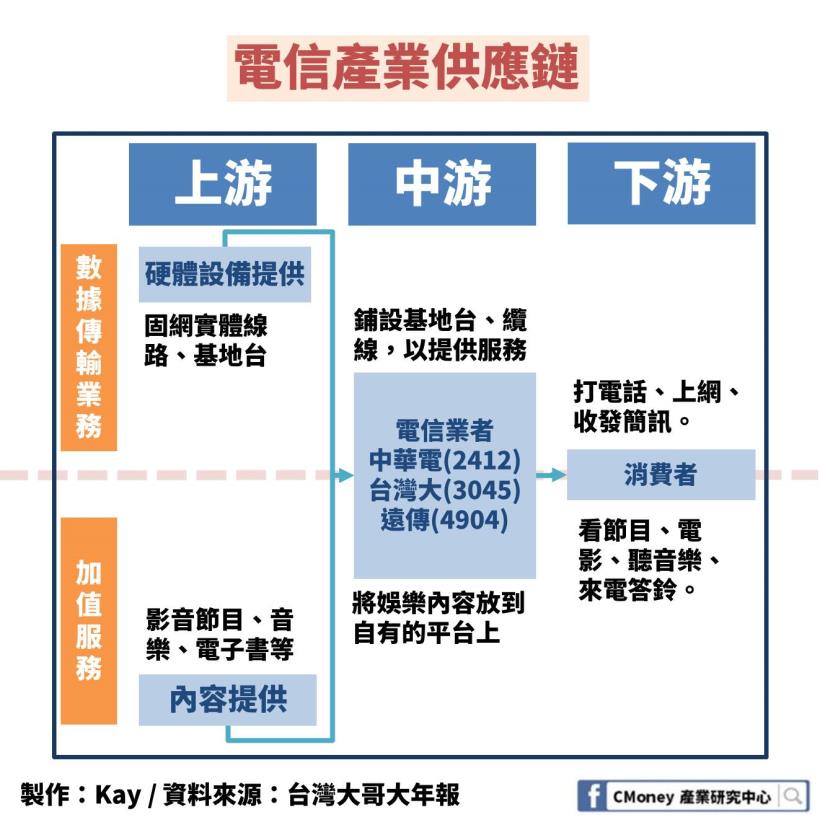

✎電信業供應鏈

電信產業可按照服務分為 2 個種類

一是數據傳輸服務,二則是加值服務。

上游 - 供應硬體設備/內容提供者

硬體設備指的是像是固網的纜線、基地台等。

上游廠商提供這些硬體設備

讓電信業者去鋪設以進行數據傳輸的服務。

而內容提供者則替加值服務提供內容。

例如電影代理商提供電影給電影平台、

出版社提供電子書給行動商務平台。

中游 - 電信服務業者

大家熟悉的 5 大電信,

中華電 ( 2412 )、台灣大 ( 3045 )、遠傳 ( 4904 )

( 上述三家合稱電信三雄 )

與亞太電 ( 3682 ) 、台灣之星

就是本文所說的電信服務業者。

這篇文章將會聚焦於電信業產業的中游:電信服務業者這塊。

下游 - 消費者

電信業的下游就是我們消費者,

使用電信業者提供的各式服務。

在進一步介紹電信服務業之前,

想先讓各位讀者了解到台灣電信服務業的一個特點

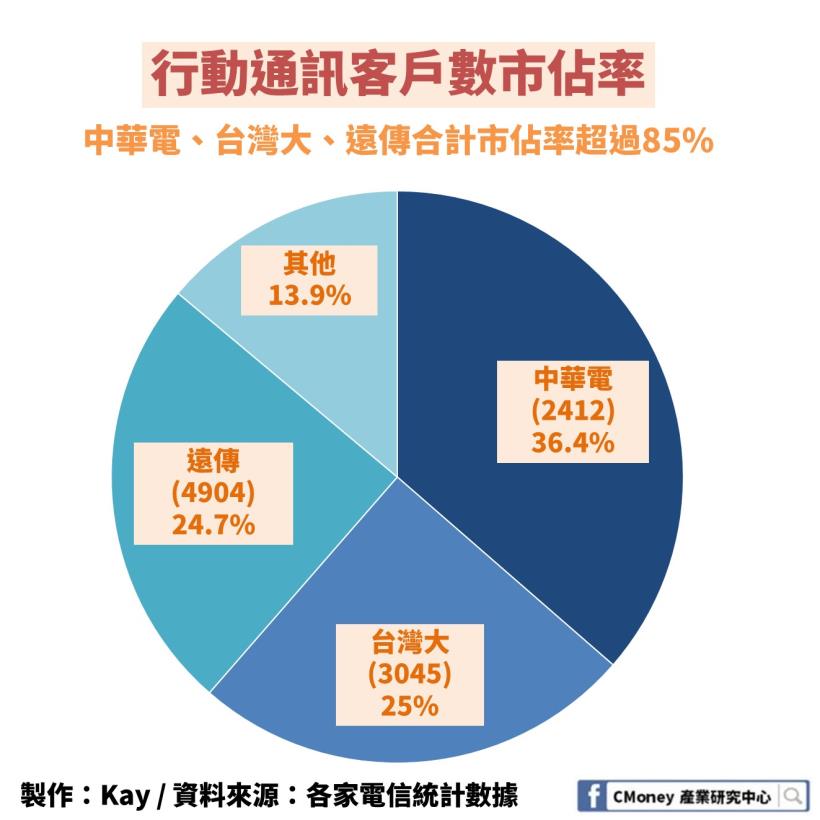

電信服務產業(中游)為寡佔市場,

中華電 ( 2412 ) 市佔率36.4%,為最高。

從上圖可以看到:

中華電 ( 2412 ) 市佔最高,有 36.4%。

而台灣大 ( 3045 )、遠傳( 4904 ) 市佔率分別為 25%、24.7%。

光是電信三雄合計就超過 85%!

另外,中華電信幾乎壟斷了國內的固網業務,

在市話有 93.2% 的市占率,

家中的網路則有 72% 市占率。

接下來,我們來看看電信業者的業務有什麼吧!

✎電信業者業務:

固網、行動數據、手機銷售、加值服務

1.固網業務:

固網業務是幫家中的電話、網路以及電視提供訊號傳輸的服務

但本文將只聚焦在電話與網路這塊業務。

固網指的是埋在地下的纜線還有一些終端設備。

電信業者在鋪設固網時並不是每次都必須挖開路面鋪設

也可以承租現有的地下管溝就好。

或者是「附掛」於其他電信業者,就是租別人的線。

2.行動通訊:

行動通訊泛指手機訊號的傳輸,包含語音通話、簡訊還有網路。

手機的訊號是依靠基地台去傳輸的。

電信業者在架設自己的基地台之前,必須先向政府標下訊號傳輸的頻段。

頻段指的是用來傳遞訊號的電磁波頻率範圍。

電信業者所擁有的頻段越多

所能提供的通訊品質或能夠服務的用戶也越多。

另外,在建置基地台前須要申請執照,而且執照是有期限的。

所有 3G 基地台的執照在 2018 年 12 月 31 日就到期了

到時候就沒辦法用 3G 訊號打電話或上網了。

行動通訊的技術可依據代數分為 2G、3G、4G。

每一代通訊技術所用到的頻段、執照、基地台都不一樣,

所以每推出新一代的通訊技術服務,

電信業者都必須重新申請執照、標下頻段、架設基地台,需要很大的投資費用。

當初為了發展 4G 業務,

中華電 ( 2412 ) 在 2013 年向政府標下 4G 業務所需頻段就花了 109 億台幣。

3.手機、手機配件銷售:

在電信業中,與客戶簽訂行動通訊服務的合約時

附加手機銷售是很常見的,所以這部分也算是電信業的業務內。

此外,電信業也會順便販賣耳機、充電線等配件。

4.加值服務、其他服務:

加值服務指的是電信業者的用戶 ( 不是他們的用戶也可以,視服務而定)

向電信公司額外購買的服務

早期的來電答鈴就是一種。

現在隨著網路的普及

電信公司推出的服務中比較重要的是 OTT 影音服務*

像是中華電信的 MOD、台哥大的 myVideo 、遠傳的 friDay

除了 OTT 影音之外,電信公司也推出電子支付、行動購物等

尤其台哥大在行動購物這方面投資最多。

近年這些新發展的業務隨著上述三項業務的成長放緩

對於電信業者來說變得越來越重要。

*OTT是 over the top 的縮寫

指的是藉由網路傳送資訊所產生的服務

早期的概念專指傳送影音

Youtube 、 Netflix 都可以算是 OTT 服務

現在OTT指涉的就比較廣泛了

音樂( KKBOX、Spotify )、電子書都算。

從上一段文末可以知道

電信三雄的高市佔率,幾乎壟斷了電信服務業,

所以下一節我們將會以電信三雄的業務近況

去分析電信業的發展趨勢。

✎電信業者的固網、行動通訊業務發展近況 :

市場趨近飽和,成長動能下降

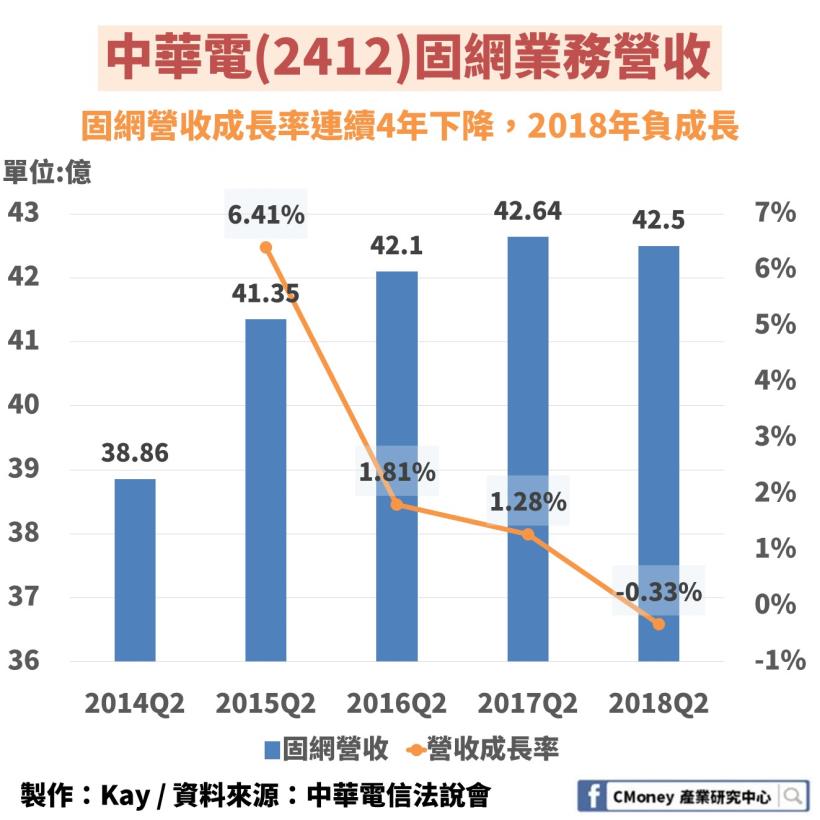

固網業務成長停滯、用戶數下滑:

我們從上節得知,國內固網業務幾乎被中華電壟斷,

所以我們來看中華電信在固網業務營收的表現。

固網營收的成長率

從 2015 Q2 年成長 6.41% 一路減少至 2018 Q2 的 -0.33 %

在 2018 年正式從上升趨勢轉往負成長

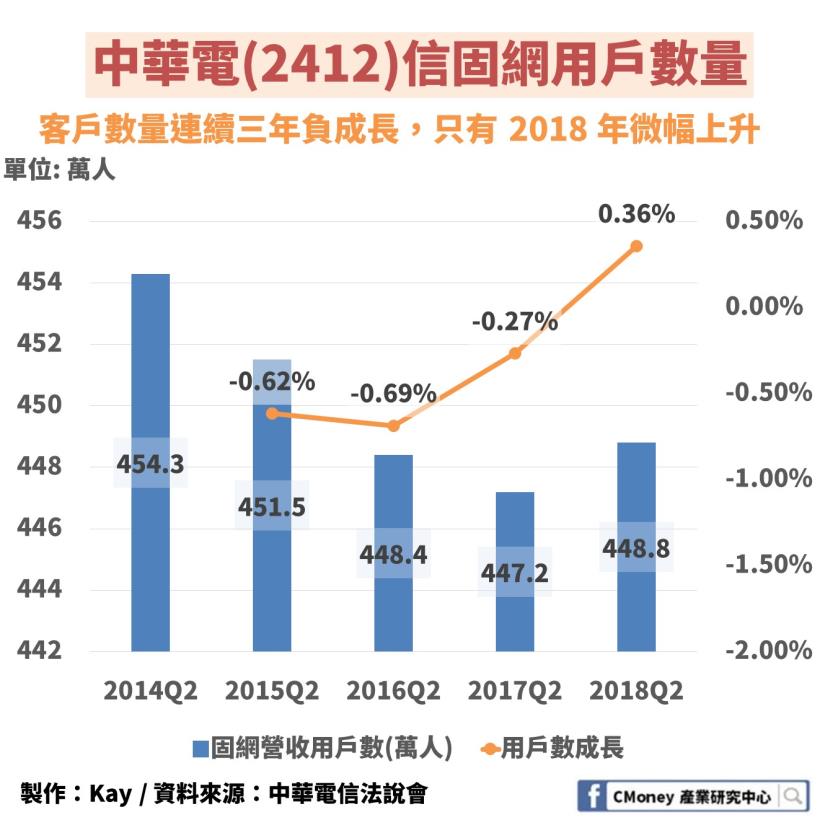

固網的用戶也呈下降趨勢。

從 2014 Q2 的 454.3 萬人下降 1.3% 至 2018 Q2 的 448.8 萬人。

從上面兩張圖看來,我們看到固網業務的成長性近年減緩。

接著我們來看看行動網路業務的表現。

行動網路 – 499之亂台灣大與遠傳損失慘重:

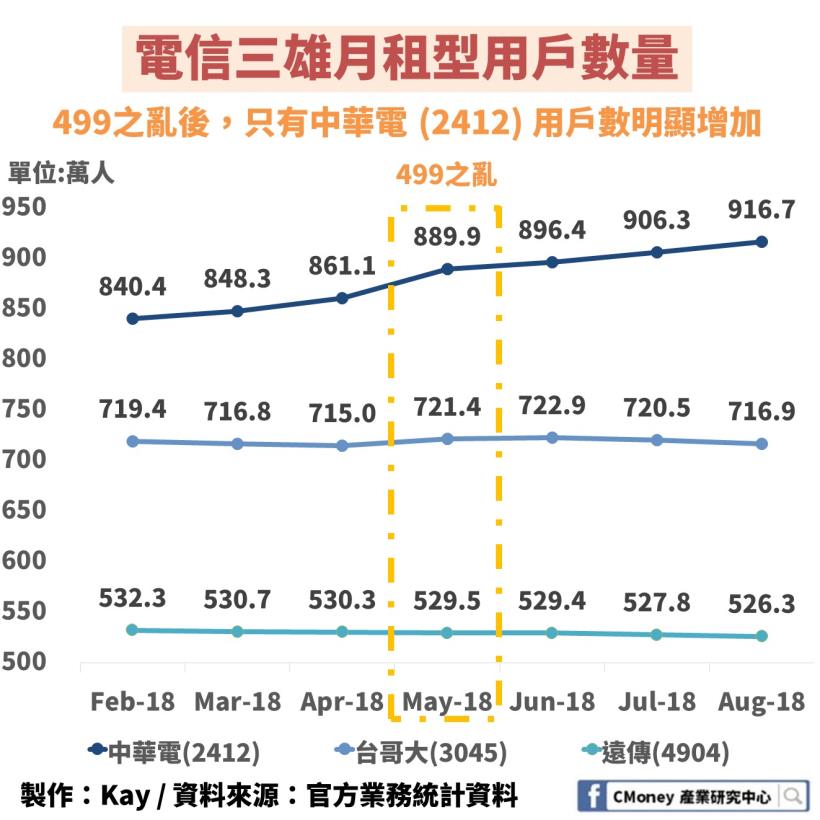

先來看看電信三雄近期月租型用戶數量的變化。

在 499 之亂以前,可以看到各期之間的用戶成長不明顯,

在 499 之後到 2018 年 8 月,也只有中華電信的用戶數相對明顯增加,

從 2018 年 4 月 ( 499 之亂前 ) 的 861 萬人到 8 月的 916 萬人 ,成長了 6%

而台灣大從 715 萬人到 716.9 萬人,只成長不到1%

同樣的,遠傳從 530.3 萬人到 526.3 萬人,甚至是負成長。

由此可知,499 優惠方案對這兩家業者用戶數成長並沒有起多大的效果。

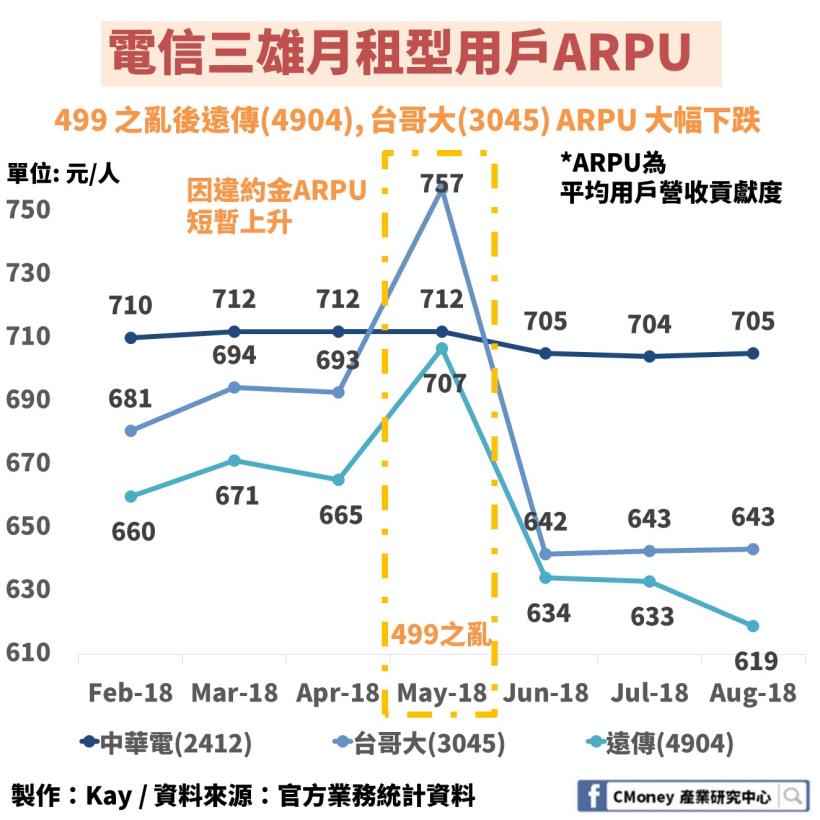

接著我們來看看他們月租型用戶的 ARPU。

ARPU:指的是平均用戶營收貢獻度,

也就是平均每個用戶能對營收貢獻多少錢,

是衡量電信業者,或某項業務獲利能力的重要指標。

499 之亂的時候,台哥大與遠傳的 ARPU 突然暴增,

分別來到 757 元/人、707 元/人,主要是因解約金的緣故。

從 2018.06 開始時,降價的影響隨即顯現,

台哥大、遠傳的 ARPU 分別跌到 642 元/人、634 元/人,

直至 2018 年 8 月依然不見起色,分別為 643 元/人、619 元/人。

中華電的跌幅相比之下則小很多,只有從 712 元/人降至 705 元/人。

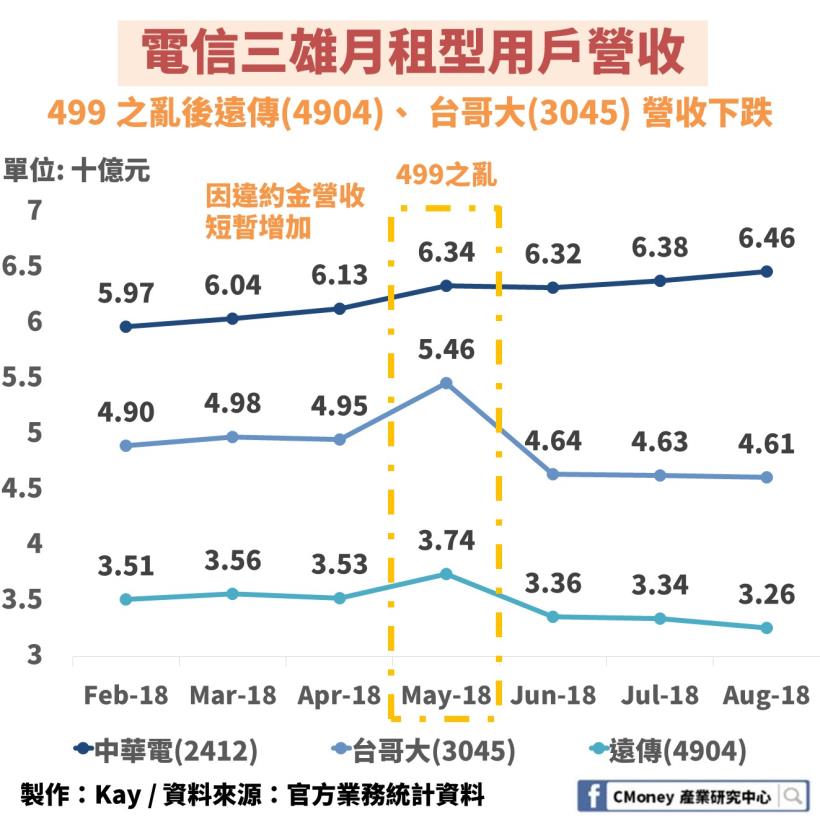

最後我們看看電信三雄近年在月租型客戶的營收狀況

觀察此圖,我們可以看到

中華電信是三雄中唯一在 499 之亂後,

該業務的營收依然呈現上升趨勢的電信業者。

看來中華電信是價格戰中的唯一贏家。

✎在本周文章,我們看到:

1.電信業者的固網市場趨近飽和,營收成長開始趨緩

2.行動通訊市場正削價競爭,台灣大(3045)、遠傳(4904)行動通訊營收下滑

電信業者在如此激烈的競爭下,該如何是好?

下周的分析中,我們將進入電信三雄的個股分析,

讀者將會看到電信三雄不約而同的發展趨勢。