我的網誌

我的網誌

(圖片來源:shutter stock)

全球經濟持續成長,台灣食品消費支出也有所提升

從全球經濟年成長率來看

2012 ~ 2017 年處於持續成長中

在經過 2008 年金融海嘯後

經濟復甦期走了這麼多年

到 2017 年還有 3.7% 的年成長率

未來預估年成長率也有 3.9%

而又看到台灣民間消費支出中「食品及非酒精飲料類」來看

2012 ~ 2017 年 整體上呈現上升的趨勢

當人們消費力逐漸提升,

消費力道自然而然也會加大

以飲食消費來說

以前的人可能只求溫飽

但現在我們追求的是吃得飽還要吃得好

造就餐飲業還能有更多的發展空間

如大家所熟知的王品集團、瓦城泰統集團、六角國際集團等

體現出現今消費力道的增加

那麼今天就讓我來帶你認識一下整個餐飲產業吧!

今天我將依序介紹:

♚食品業未來走向:需求增加,外食比例也逐漸提高

♚食品產業鏈:原物料>加工食品>餐飲連鎖

♚王品(2727):一年多種品牌,大陸市場成為營收重點

♚美食-KY(2723):拓展大陸咖啡市場,與亞洲平均相比還有 40 倍成長空間

♚瓦城(2729):目標成為世界第一大東方美食連鎖餐飲集團

♚ 3 家公司財務比較: 3 家營收、毛利率、EPS、殖利率整理

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

♚食品業未來走向:需求增加,外食比例也逐漸提高

根據Google Public Data 的資料顯示

目前全球的人口仍保持著小幅的成長

到 2017 年仍有 1.16% 的成長

也就是說,因為人口持續增加,食物的需求只增不減

食品業也是一個永遠不會沒落的產業

只要有需求就會有生意

而從台灣餐飲業者營業收入

可以了解外食人口比例也逐漸上升

隨著人類的演進

分工合作變成必須的作法

大家不再有那麼多的時間自己回家煮飯

越來越多人都是在外面解決自己的三餐

也就有越多餐飲業的發展機會

那麼到底這些食物從何而來

趕緊來看看吧!

♚食品產業鏈:原物料>加工食品>餐飲連鎖

當我們走進高級餐廳坐下來正要享受美食

你可曾想過這一盤佳餚是如何被製作出來的

如果不知道,就讓我們來看一下食品產業鏈

上游:原物料→中游:加工食品→下游:餐飲連鎖

以下我們用大家常吃到的豬排來舉例:

1.上游:原物料

食品的上游不外乎就是食物的原型

包含:大麥、黃豆、玉米、咖啡豆、牛、豬、雞

還有糖、鹽、油等

我國因為產量不足,像是黃豆、小麥及玉米都仰賴進口

而以豬排來說,原料當然就是豬隻

畜牧業的農戶眷養一頭頭的豬隻

並送往中游的加工廠

2.中游:加工食品

食品的中游則是將上面所提到的食物的原樣

進行再加工製成如:麥片、玉米粉

冷凍肉品、果糖、豆腐等

豬隻到中游加工廠後經過各種加工製程

像是豬排就是將豬隻製成冷凍肉品

以供運送至下游的餐飲業者手中

3.下游:餐飲連鎖

食品的下游就是直接面對我們消費者

提供各種食品的餐飲連鎖業

通常有標準的製作流程

提供消費者一致化餐飲品質

餐飲業者將處理過的冷凍豬隻,經過廚師之手

料理成美味可口的豬排

最終,送到消費者面前

其中這些每天供應我們食的需求

還有講求顧客服務的連鎖餐飲業

競爭尤其是激烈

在菜色研發的部分總是要下足苦工

而且除了競爭菜色外還要競爭服務

不再只重視一件事而已

其實這幾年間餐飲類股的股王寶座

一直都是不斷的替換,誰也不讓誰

介紹完食品產業鏈後

我們就趕緊來看看這些餐飲業股王的介紹吧!

以下我們介紹王品(2727)、美食-KY(2723)、瓦城(2729):

♚王品(2727):一年多種品牌,大陸市場成為營收重點

從 1993 年成立以來,王品一直都是國內有名的餐飲品牌

因前王品董事長戴勝益與其員工的努力

也讓王品 2012 年一掛牌上市就有 5 百多塊的價位

順勢坐上餐飲業的股王

後來在 2015 年就讓出股王寶座

詳細原因我們後面講

由於王品集團本來的策略「一年一品牌」

透過本身多年的餐飲經驗累積

加上創造良好的企業文化

不停鼓勵內部創業,讓主管去大力拓展品牌

經過這 20 多年來的努力

儼然成為餐飲業不可忽視的巨頭

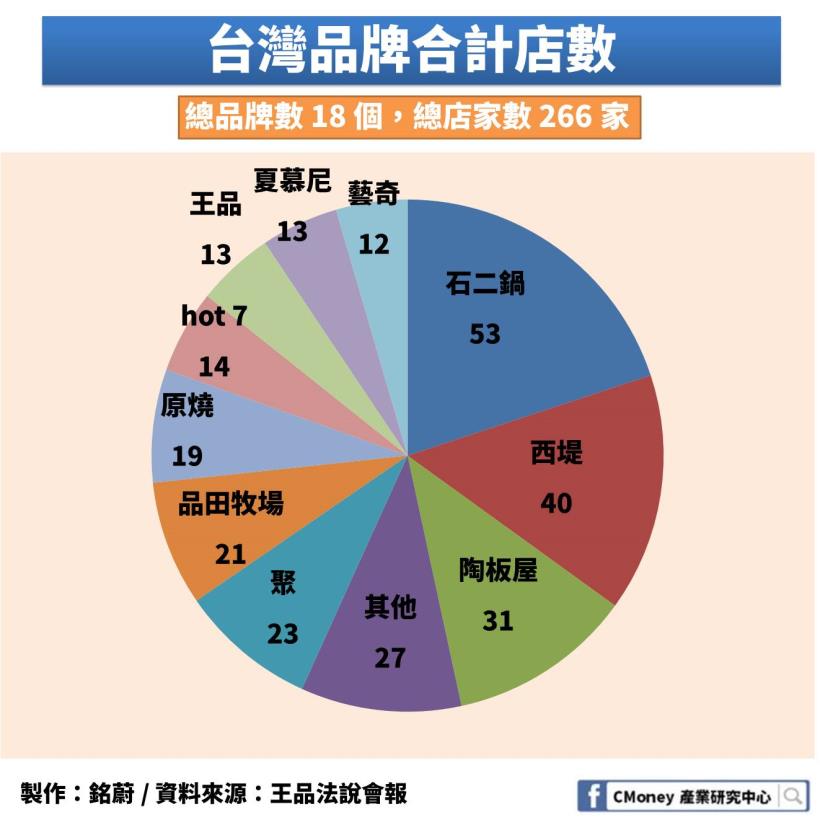

截至 2018 年 3 月底,台灣總品牌數達到 18 個

總店家數達到 266 家

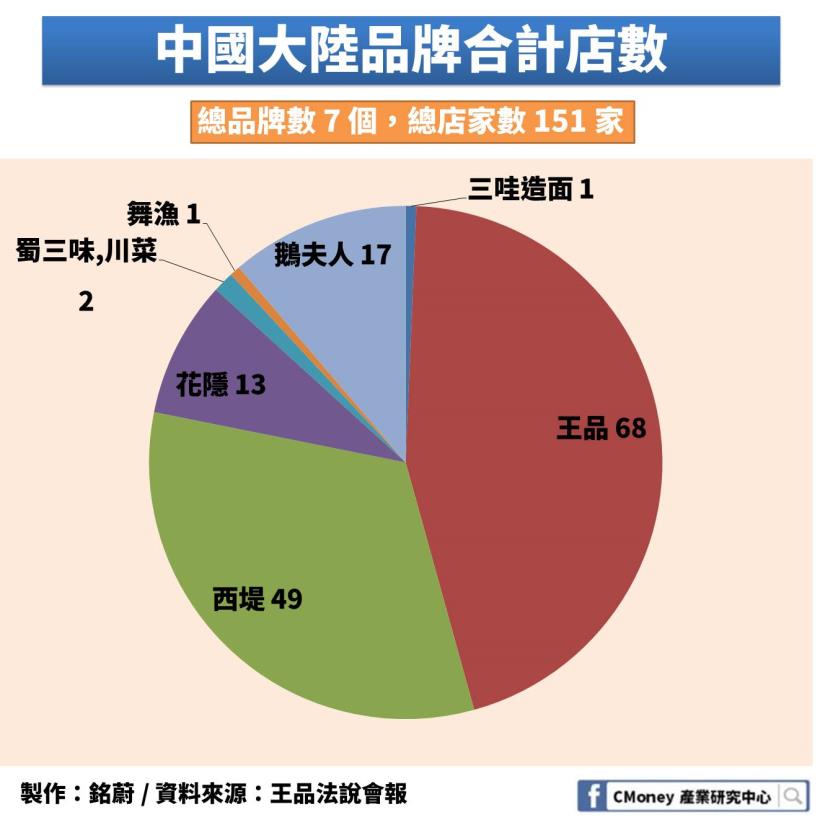

大陸總品牌數達到 7 個,總店家數達到 151 家

近年來策略轉變成「一年多種品牌」

以「新品牌發展」、「多品牌持續優化」還有

「增長品牌加速展店」為多頭成長引擎

利用多品牌的策略帶動營收持續成長

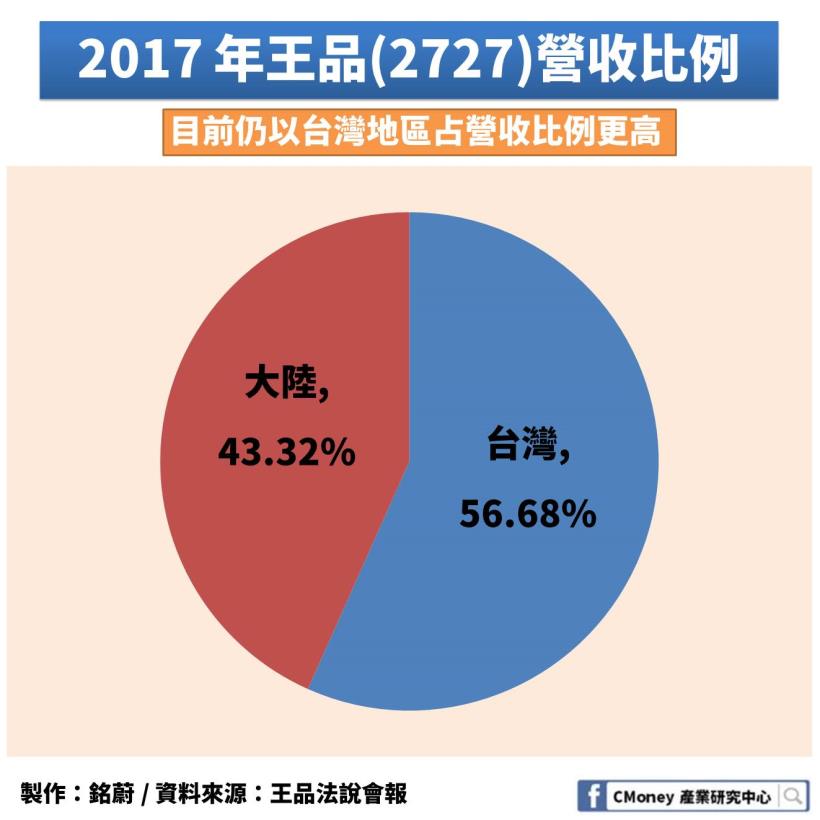

截至 2017 年台灣與大陸營收佔比為 56.68% 對上 43.32%

目前台灣營收仍較高,但未來有可能被大陸營收追過去

但由於上市後的種種因素,使得王品營運變差

因為王品的分紅制度,從董事長到店長都是股東

每個月底財報結算出來就領分紅

「即時分享」的精神曾是王品引以為傲的制度

上市後分紅減少,變成年領一次的股息

嘗過甜頭的員工,向心力當然大不如前

甚至後來還有十幾位店長離職

影響到王品的營運也使王品從股王的位置摔了下來

在前戴董事長於 2015 年交棒給陳正輝董事長後

陳正輝董事長努力改善王品整個集團的營運

將過去每週一次的「中常會」改為以創始元老組成每月一次的「六人會」

位階更高,更能從不同角度看事情

當初中常會通過的「包圍台中市政府」決策

動員集團員工請公假到台中市政府

要為了相關單位對他們的指責「無限上綱」抗議討公道

最後,這樣的抗議行為引起民怨

六人會將避免這樣的錯誤決策再度發生

透過陳正輝董事長深耕大陸十幾年的經驗

若將大陸市場做起來

未來大陸市場的營收可望追上甚至超越台灣

相信以王品過去餐飲業的經驗

以及企業內部良好的創業制度

兩者相輔相成之下

可以帶來正向的影響

♚美食-KY(2723):拓展大陸咖啡市場

與亞洲平均相比還有 40 倍成長空間

一看到美食-KY這個名字

比較新進的投資者可能會有疑問

這家公司到底是賣什麼?

其實他就是路上常看見的 85 度C

因為公司登記在國外再回台掛牌的原因

所以公司名稱後面冠上KY的代號

透過近期的新聞,其實大家也都知道了

85 度C不僅在台灣發展

在美國甚至是中國大陸、澳洲也有分店

雖然 85 度C是由台灣發跡

但是最大的營收來源卻不在台灣

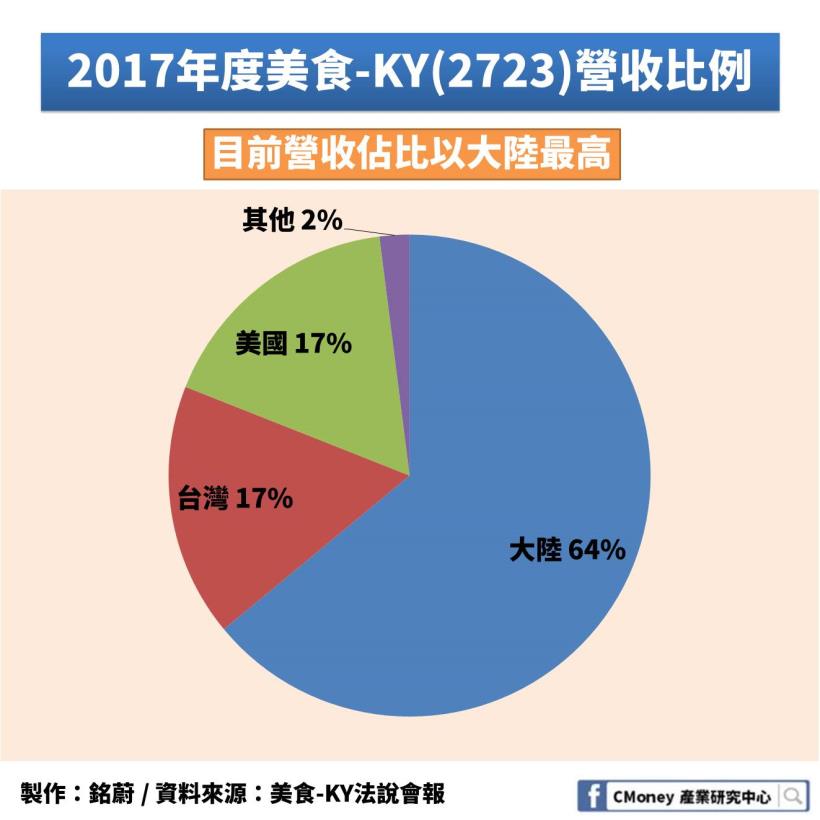

由圖中我們可以看到,身為人口大國的中國大陸

是 85 度C的主要營收來源,占比超過 6 成

而台灣與美國則各占比近 2 成左右

其中我們來看看大陸的餐飲收入年增率

了解一下大陸餐飲業的發展空間

可以看到從 2013 年到 2018 年現在為止

大陸的餐飲業收入都有大約 10% 的年增率

也就是說,大陸餐飲市場仍有利可圖

還有發展的空間

接著我們就直接來從咖啡的角度切入

看看這飄香大街小巷的飲料到底在中國大陸市場

還有多大的潛力吧!

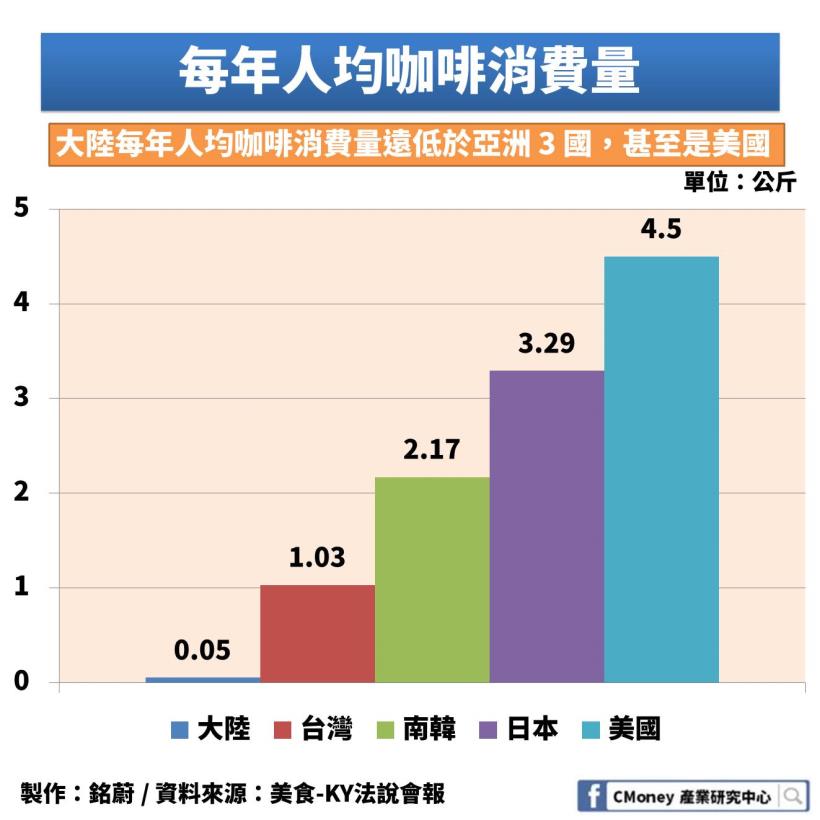

由於華人的飲茶文化已經有千年的歷史

對於西洋的飲料-咖啡的飲用習慣

在中國還沒培養起來

從數據上可以知道,相比於歐美地區的人

中國每人每年飲用咖啡的量,真的是少之又少

換句話說,能開發的市場真的超級大

我們以美國 2017 年 3.25 億人口來計算

乘上 4.5 公斤,等於美國人一年消費 14.625 億公斤的咖啡

如果以 2017 年中國人口 13.9 億來計算

乘上 0.05 公斤,等於中國一年消費 6950 萬公斤的咖啡而已

若以其他 3 個亞洲國家台灣、南韓及日本的平均

大約 2 公斤左右的量來計算,還有 40 倍的成長空間

尤其中國人口世界第一

如果能有效的將其中一部份的人,轉化成有喝咖啡習慣的人

那麼將有可觀的收益

♚瓦城(2729):目標成為世界第一大東方美食連鎖餐飲集團

瓦城泰統是一家專注於提供東方料理的企業

旗下的品牌有著重泰式料理的瓦城、非常泰

有湖南料理的 1010湘、十食湘

還有跨菜系中式料理的時時香

以往連鎖餐廳所推出的料理大多為西式料理

而瓦城則是另闢蹊徑,選擇走出自己的道路

以東方料理作為企業主軸

實現將東方料理連鎖化

爭取連鎖東方料理的藍海市場

而在 2016 年底瓦城也宣布了他們的「3-3-6-8」計畫,在 2017 年正式展開

目標 3 年內可打入第 3 個市場美國,並推出 6 個全新品牌以及開出 80 家新店

代表 3 年內集團總店數規模將成長 1.8 倍、總品牌數將達 11 個

近年來瓦城也積極布局中國市場,在「3-3-6-8」計畫的基礎之下

2018 下半年除了台灣再開 11 家店之外,大陸也將再展 4 家店

未來每年也將持續推出 1、2 個新品牌,開創營運新動能

接著我們來看看未來瓦城計畫打入的美國市場

他們的個人消費支出年增率吧!

美國身為一個已開發國家,國民本身也願意消費

從上圖來看,美國的消費支出年增率

從 2013 年到 2018 年美國個人消費支出年增率都是正數

整體來看,消費是個上升的趨勢

美國人民仍重視消費,願意掏錢,市場就有發展的空間

尤其到 2017 年底,美國人口有 3.25 億人

食物的需求絕對不小

目前全美約有 647288 家亞洲餐廳

其中只有 7% 為連鎖規模,其餘 93% 均為單店或家族式經營

此外,美國的泰國餐廳僅 6000 家,且沒有一個品牌店數超過 10 家

又多以快餐為主,現點現做困難

所以未來幾年瓦城希望以自身經營東方料理連鎖餐廳的經驗

複製到美國市場,進軍海外

並朝向世界第一大東方美食連鎖餐飲集團邁進

不過進軍美國的計畫目前尚未實現

♚3 家公司財務比較:

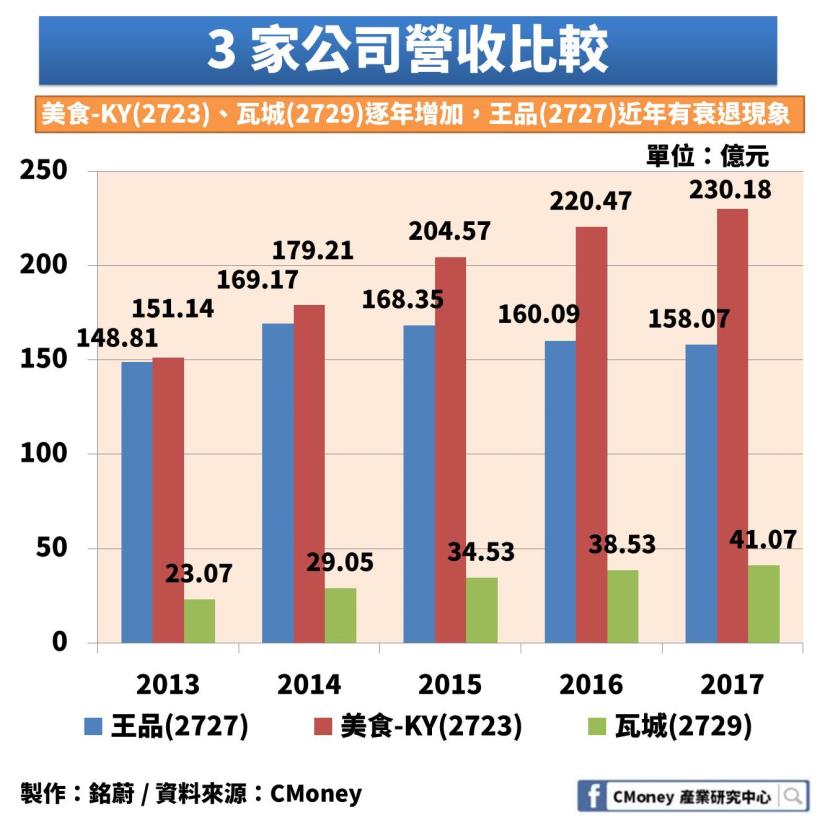

3 家營收比較

由於餐飲業的經營較其他產業穩定

所以就為大家來整理一些重點

透過這 4 點,快速了解 3 家公司的獲利狀況

首先我們來看 3 家的營收圖

雖然瓦城(2729)營收不比其他兩家來的高

不過與美食-KY(2723)相同的是

兩家公司近 5 年來都是穩定成長

由於前面提到的展店策略

兩家公司的營收都有所成長

但是王品在 2015 ~ 2017 年間,卻出現連續的衰退

因為從 2015 年開始

經歷食安風暴,使用了出問題油品

高端消費市場需求減弱

還有創辦人戴勝益交棒陳正輝

為了長痛不如短痛

王品一口氣認列了 35 家門市的虧損

營收年減 11% ,稅後淨利也僅剩 0.34 億元

而後也受到台灣及大陸市場競爭影響

陸續留強汰弱,關閉部分虧損門市

造成這 3 年間營收不停衰退

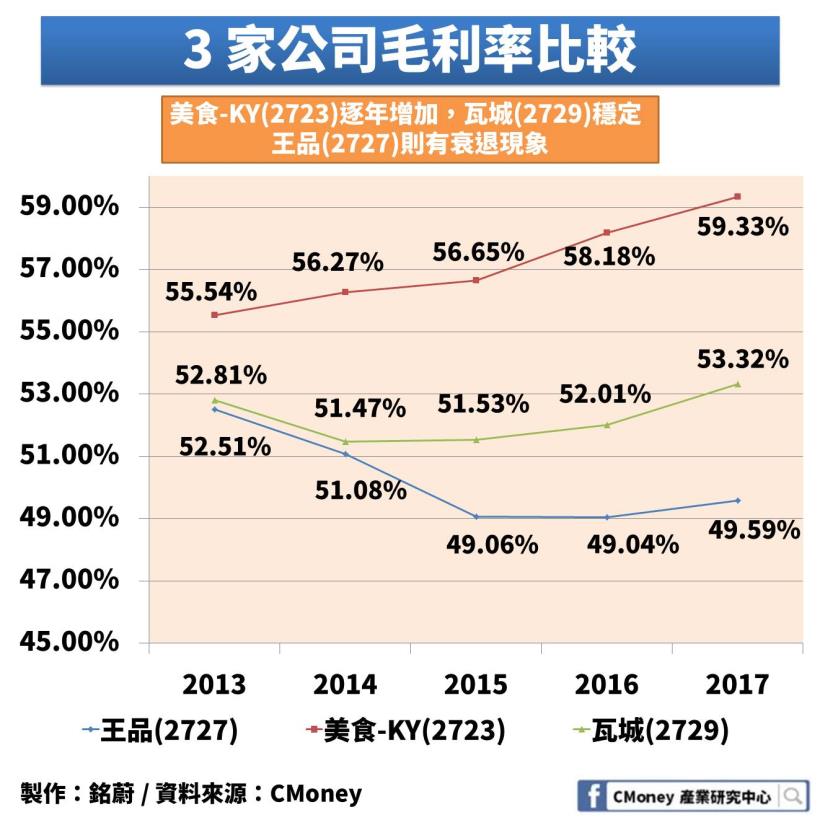

3 家毛利率比較

而從毛利率來看也是如此

王品除了 2015 年的營收衰退外

該年的毛利率也表現不佳,掉到 49.06%

為了挽回消費者信心,選用更好的食材

原物料成本增加,使得毛利率下降

整體獲利能力表現開始下降

瓦城雖然毛利率沒一路成長

但也還算是穩定

從 2013 年到 2017 年毛利率都介於 51 ~ 53% 之間

反觀美食-KY,不僅是持續成長

毛利率從 2013 年 55.54% 到 2017 年 59.33%

成長將近 4%

是三家中表現最好

根據公司內部說明:

主要是受到前面設立中央工廠,使得銷貨成本固定

再提升銷貨收入後,毛利也一併被提升了

另外,新產品較高的毛利也有貢獻

兩者的效果加成下,創造了近 4 %的毛利成長

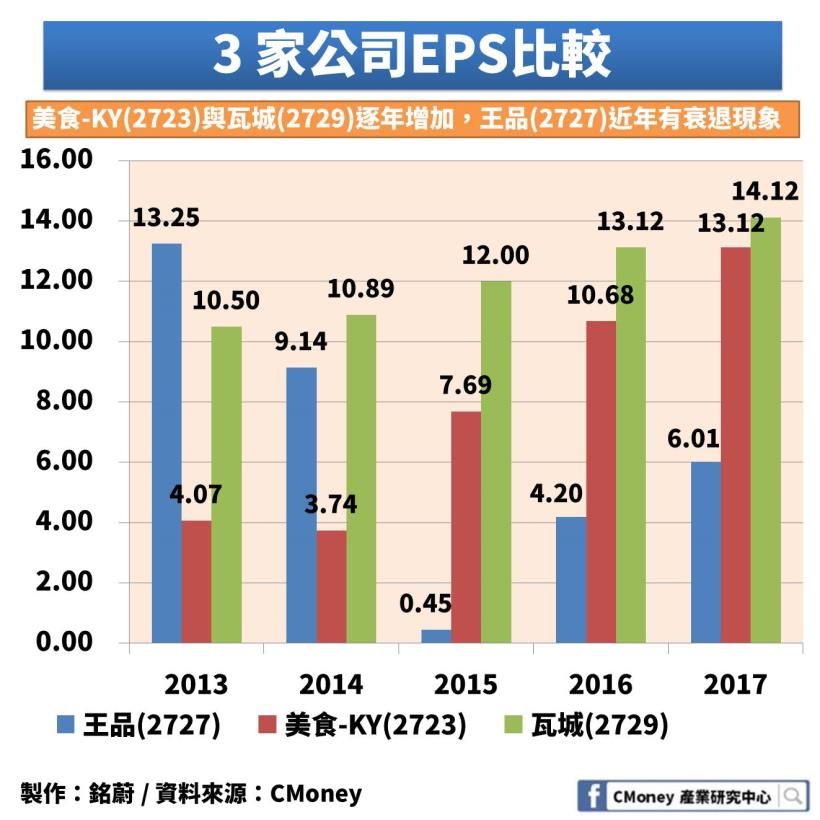

3 家EPS比較

從EPS來看,與上述結論相近

王品因為 2015 年一次認列大筆停業虧損

使得EPS僅剩 0.45 元

不過經過整頓後, 2016 年與 2017 年EPS仍各回升到 4.2 元與 6.01 元

雖不及以往的數字,但至少已經出現止血現象

是個好徵兆

美食-KY(2723)在 2013 年因為大陸門市

進行既有店型體質優化工作

針對中國營運較弱的據點進行移點或閉店作業

還有將舊店面改裝成二代店等等

使得EPS表現不佳

在 2014 年又加上黑心油事件

持續影響著美食-KY(2723)的獲利表現

2013、2014 兩年EPS都不到 5 元

經過陣痛期後

美食-KY(2723)的EPS也逐漸好轉

2015 年EPS大躍昇來到 7.69 元

2016 年甚至突破 10 元

瓦城則是 3 家當中表現最好

從 2013 年到 2017 年,每年EPS都有超過 10 元

還有逐年增加的趨勢,相當的不容易

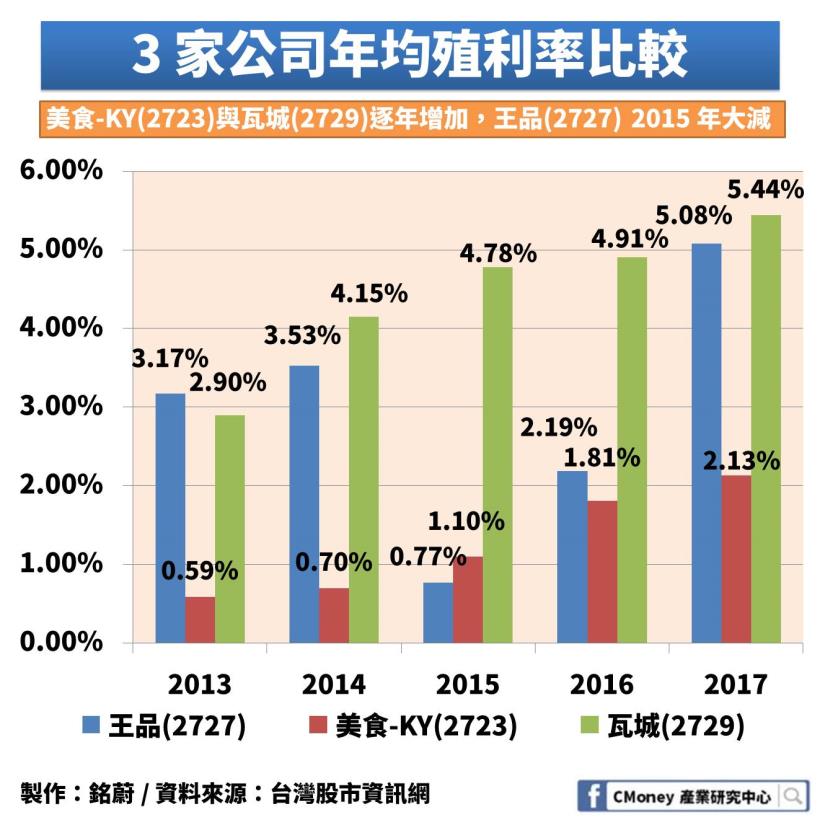

3 家殖利率比較

延續上述所講到的為大家小小整理

王品(2727)在 2015 年的大舉認列關店虧損

還有後來 2 年進行止血

以及美食-KY(2723)在 2013 與 2014 年進行了體質調整

而瓦城(2729)依然在各方面表現更為穩定

所以在各項數據上都顯示瓦城(2729)持續穩定的成長

瓦城的年均殖利率也反映出他的好表現

其中可以看到王品(2727)在經過

2015 ~ 2017 兩年的調整過後,公司體質有所改善

2017 年EPS為 6.01 元,創下近 3 年新高

也因此該年王品董事會決議配發高額的股利

使得王品(2727)的殖利率被順勢提高到 5.08%

雖然王品 2017 年殖利率提高了

但是一家公司的營運策略是需要時間來驗證的

我們不能只因去年一年的殖利率轉好就見獵心喜

還是需要再多觀察才算是理性投資

最後提供一些觀察重點供大家參考:

1.美食-KY(2723):短期受到政治性因素影響

雖然近期美食-KY(2723)的股價有所修正

8 月中因小英總統路過美國 85 度C

卻被解讀為台獨企業,因而遭受大陸外送平台APP下架

但此事主因仍是受到政治性的因素影響

雖會使美食-KY(2723)造成一定傷害,但此事為短期事件

長期來看,其公司體質仍然不錯

2.瓦城(2729):未來品牌拓展後再拼股王

而因瓦城(2729)近年來獲利表現都相當穩定

公司未來策略明確,沒有特別的事情發生

才有機會在最近能與美食-KY(2723)競爭餐飲業股王寶座

只可惜因為美食-KY(2723)已經在 9 月底

於大陸外送平台APP重新上架

消息一出,馬上激勵美食-KY(2723)股價大漲

重新奪回餐飲股王寶座

未來也就看看瓦城的品牌拓展的順不順利

才有可能再與美食-KY(2723)競爭股王寶座

3.王品(2727):努力拓展大陸市場,試著重返往日榮景

而王品這位前股王

雖然經過幾年陣痛期

但在現任董事長陳正輝的帶領下

近年來公司策略逐漸明確

透過陳正輝董事長深耕大陸十幾年的經驗

進一步拓展大陸市場

未來大陸市場的營收預期追上甚至超越台灣

之後就要再觀察是否大陸的營收能再有所提升

以彌補台灣市場衰退的部分

免責聲明:

此為產業分析文,並非投資進出建議!