我的網誌

我的網誌

美國新車市場六年蒸發約一百萬名買家,年銷量恐難重返一千七百萬輛高峰;車價飆破五萬美元、利率與保費齊漲,逼得消費者改養老車。傳統車廠轉攻高毛利皮卡與SUV,短期獲利靚眼,卻埋下長期客源流失與結構性需求疲弱的風險。

美國車市看似熱鬧,實則正面臨一場「無聲的流失」。最新預測顯示,相較六年前,市場大約少了一百萬名新車買家,且這批消失的客群恐怕一時半刻回不來。過去每年輕鬆站上一千七百萬輛的新車銷量,如今到 2026 年恐連一千六百萬輛都難以企及,讓整體產業的長期體質備受質疑。

疫情期間,外界普遍認為,銷量下滑主因在於供應鏈卡關與庫存告急,只要零組件回穩、車商恢復正常產能,市場就會「自然反彈」回疫情前水準。事實卻走向另一個方向——當供應回暖、展間車輛變多後,真正壓垮買氣的反而是「買不起」。車價、利率、保費與生活成本愈墊愈高,讓原本會進場換新車的中產階級,乾脆選擇退出市場。

價格失控是壓垮消費者的第一根稻草。美國新車平均成交價如今徘徊在約 5 萬美元水準,已遠遠超出多數中等收入家庭的負擔上限。與此同時,通膨尚未完全退燒,家庭日常開銷節節升高,汽車保險費也水漲船高。當消費者走進展間,即便勉強算出「勉強付得起」的月付款,實際上整體貸款期間要多付出的利息早已大幅增加,讓買車決策變成一場財務壓力測試。

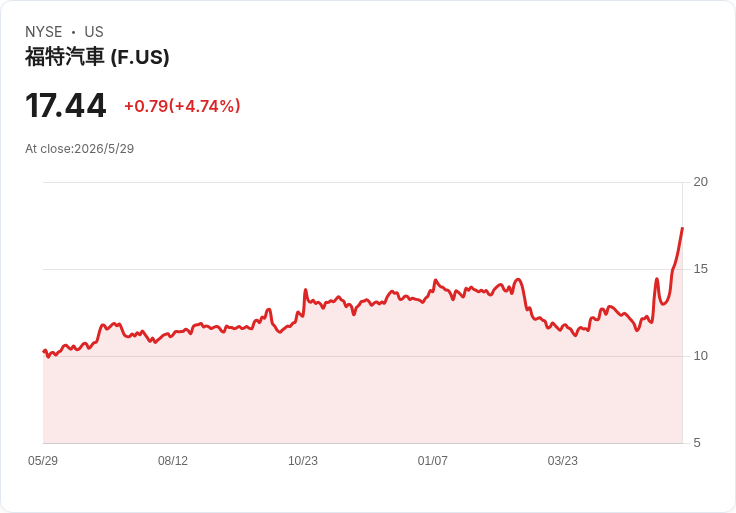

矛盾的是,車廠的獲利審視起來並不難看。包括 Ford(F) 與 General Motors(GM) 在內,多家傳統車商近年刻意減少低價小車與入門車型的比重,資源集中在高毛利皮卡、SUV 以及較高單價車款。結果就是:賣的車變少了,但每台車賺得更多。供應吃緊的那幾年,車商優先出貨最賺錢的車型,策略確實在財報上開出亮麗成績。

然而,這種「少賣不減賺」的模式,也直接加劇了市場所謂的可負擔性危機。當入門級新車全球縮水,想買新車的預算型消費者,越來越難在展間找到符合自己價位的選項。對一些家庭而言,從新車換成二手車,仍舊是筆吃力的開銷;更多人乾脆延後換車計畫,讓本來應該每五到七年一次的汰舊週期無限延長。

統計顯示,美國路上行駛中的車輛平均車齡已攀升至約 13 年,創下歷史新高。固然現代車款可靠度提升,零件與保養技術也愈來愈成熟,讓車輛可以用得更久,但背後的現實考量更殘酷:當新車與優質二手車的價位都全面上移時,維修一台老車,反而變成帳面上較「划算」的選擇。這股延遲換車潮,正改寫保修廠、零件供應商與二手車商的生意結構,也讓未來新車需求曲線趨於平坦甚至下滑。

更糟的是,二手車市場也沒有提供足夠的紓困。照理說,被新車行情「擠出來」的買家,會轉往二手市場尋求較低單價選項。但在供給不足與需求強勁的雙重夾擊下,美國二手車平均成交價依然高掛約 2.5 萬到 3 萬多美元,對許多家庭來說,這同樣是一筆昂貴支出。雖然庫存已較疫情最嚴重時明顯好轉,價格回調幅度卻有限,遠不足以扭轉整體可負擔性困境。

在這樣的背景下,業界預測 2026 年前後,美國新車銷量恐怕持平甚至略有下滑,有分析更悲觀估計,要到本世代後期,年銷量才有機會重返一千七百萬輛水準。部分車廠已開始釋出訊號,計畫推出更多價格較親民的車型,但從產品規劃到正式上市往往得花上數年,短期內難以替市場解壓。

另一方面,新創與純電車陣營如 Tesla(TSLA),也面臨相似壓力。即便電動車在燃料與維修成本上具長期優勢,但初期購車價格仍普遍偏高,在利率環境不友善時,對預算有限的家庭吸引力有限。部分分析師認為,如果整體財務環境未出現明顯改善,電動車滲透率的成長也可能不如原先樂觀預期。

對投資人而言,現階段車廠財報或許仍能維持光鮮亮麗,但「少量高價」的盈利模式能維持多久,是未來幾年必須持續追蹤的關鍵風險。一旦景氣反轉、失業率升高,現有高價車銷售恐將首當其衝,屆時沒有建立好平價產品線的車廠,可能會同時流失利潤與市占。

總體來看,美國汽車市場已不再是昔日那個以量取勝的穩定成長故事,而是正走向兩極化的結構轉型:一端是仍有能力負擔高價車款的客群,另一端則是被高物價與高利率推向場外的沉默多數。這一百萬名消失的買家,究竟會在未來幾年回流,還是永遠離場,將決定整個產業的下一個十年走勢,也逼著車廠在短期獲利與長期市場基盤之間,重新做出艱難選擇。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。