發表

發表

我的網誌

我的網誌

AI概念股如Cerebras Systems與POET Technologies股價飆漲,估值動輒數百億美元;傳統車廠Toyota獲利預測卻連年下修,與Tesla股價逆勢上揚形成強烈對比,凸顯華爾街正用「軟體與AI敘事」,重寫科技與汽車產業的估值邏輯。

全球資本市場正上演一場劇烈的價值重分配:一邊是初上市即翻倍暴衝的AI晶片新兵與光電技術供應商,另一邊則是賣出逾千萬輛汽車、卻被投資人冷眼看待的傳統車廠。從Cerebras Systems Inc. (NASDAQ:CRBS) 與 POET Technologies Inc. (NASDAQ:POET) 的股價走勢,到Toyota Motor (TM) 與 Tesla (TSLA) 的獲利展望對比,華爾街正在用實際資金告訴市場:未來的贏家,不再只是「賣得多」,而是能否把硬體變成軟體與AI平台。

先看最受矚目的新股上市。Cerebras Systems 在掛牌首日就成為投資焦點,IPO 價格雖定在185美元,但開盤即拉高到350美元,盤中最高一度衝上385美元,漲幅最高達108%。即便回落到300美元水準,仍較承銷價高出62%。在這波資金狂潮推動下,Cerebras 一口氣募得55.5億美元新資金,整體估值膨脹到400億美元級距,並獲得Cathie Wood 旗下ARK ETF 進場買進逾10.5萬股、約4.85百萬美元的押注。公司表示,籌得資金將用於營運資金、資本支出,以及併購或投資互補技術與資產,顯示其意圖快速擴張於半導體與AI基礎設施版圖。

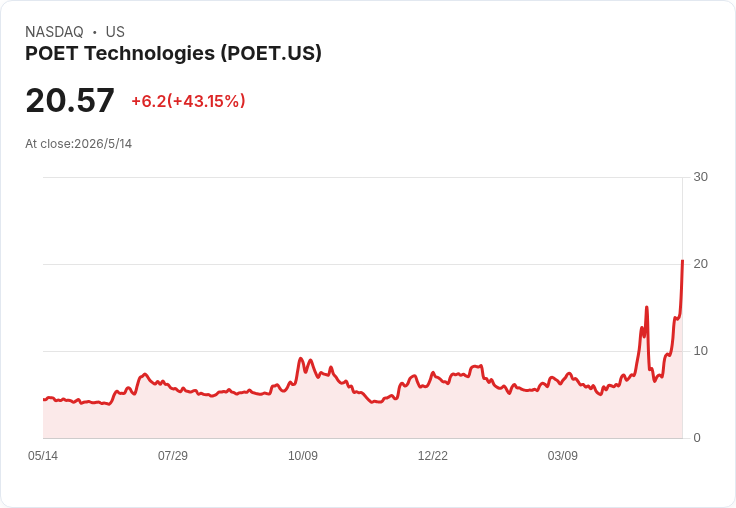

與Cerebras 同樣被歸類為「難以置信漲幅」標的的,還有POET Technologies。該公司股價連續第二日大漲,關鍵催化劑是一筆來自Lumilens Inc. 的新供應訂單,五年內潛在營收高達5億美元,其中首階段已簽約的金額為5,000萬美元。配合合作架構,POET 亦授予Lumilens 認股權,可在九年內以每股8.25美元價格,認購超過2,290萬股普通股。董事長兼CEO Suresh Venkatesan 強調,新平台將把半導體式的製造紀律帶進光學引擎,為AI資料中心的大量建置提供成本與規模優勢,並透過Lumilens 打通高量產及終端客戶導入。

然而,華麗訂單背後,POET 的財報並不好看。公司最新一季由去年同期淨利630萬美元,轉為淨損1,230萬美元,虧損明顯放大;雖然營收年增202%,但絕對金額仍只有50萬多美元,規模極小。這種「營收成長亮眼、獲利卻大幅轉虧」的矛盾狀態,在AI題材股身上越來越常見:市場願意為未來幾年的爆發性需求預先買單,短期損益反而被擺在次要位置。分析文章甚至點名,儘管看好CRBS、POET 的長線機會,仍認為市面上有風險較低、估值更具吸引力的AI股,凸顯投資人對「AI泡沫」的隱憂並未完全消失。

如果把鏡頭拉遠到汽車產業,這種「故事 vs. 獲利」的估值分化更加鮮明。Toyota Motor 最新財報顯示,2026會計年度營運利益約240億美元,不僅低於華爾街預估的260億美元,也較前一年度的330億美元明顯滑落。公司更預告,2027會計年度營運利益恐進一步降至約190億美元,與市場期待的300億美元存在約37%的落差,意味兩年內獲利恐自高點縮水逾四成。

更諷刺的是,Toyota 去年全球仍賣出1,130萬輛車,年增2.5%,穩居全球銷量龍頭,但在關稅、地緣政治與需求降溫壓力下,即便規模更大,獲利卻不增反減。僅關稅一項,就吃掉約90億美元營運利益,約等於2026年度營運利益的三分之一。公司預估未來一年車輛銷售還會小幅下滑約1%,在成本端難以大幅再壓縮的情況下,利潤空間被擠壓得更緊。財報公布後,Toyota 股價當日下跌2.2%,今年迄今累計回落約13%,反映投資人對其傳統製造模式的耐心正在消耗。

與之相對,Tesla 當天股價卻上漲4%,收在428.35美元,過去12個月累計漲幅達45%,儘管今年以來股價仍下跌約8%。從出貨量來看,Tesla 2026年的產量預估不到170萬輛,約為Toyota 的六分之一到七分之一,且電動車需求放緩、面臨中國車廠競爭與自駕監管不確定等多重挑戰。但在華爾街眼中,Tesla 已不只是一家車廠,而是圍繞AI、自駕與機器人等軟體與數據平台的科技公司,Robo-taxi 夢想、Full Self-Driving 與Optimus 機器人等題材,使市場願意為尚未完全兌現的未來獲利給出溢價。

這種估值邏輯的變化,也反映在其他產業。AI基礎設施需求帶動下,像Lumen (LUMN) 這類電信與網路服務商,第一季營收優於預期,管理層將功勞歸於可程式網路與Network-as-a-Service(NaaS) 的採用成長,並強調「可程式網路是AI驅動企業轉型的關鍵」。同時,各類投資研究平台不斷強調,自家AI選股系統曾在早期抓出Nvidia (NVDA) 等飆股,藉此推廣最新一批「高品質」或「動能」標的,進一步強化市場對AI相關題材的追捧。

但宏觀環境並不完全站在風險資產這一邊。受伊朗戰爭影響,美國汽油均價已來到每加侖4.5美元,較開戰前飆升約五成,推動4月消費者物價指數(CPI)年增率達3.8%,高於市場原先預期。克里夫蘭聯準銀行最新預估,5月CPI 恐升至4.2%,創2023年4月以來新高;美國製造與服務業CEO 對未來一年通膨的預期,也由3.1%上修到3.7%。在能源與運輸成本高掛之下,聯準會若為壓制通膨而維持甚至再度收緊貨幣環境,將提高企業融資成本,壓縮股市估值,尤其是高度依賴「未來獲利故事」支撐的成長股。

歷史數據也提供了冷靜的提醒。根據經濟學者Robert Shiller 長期資料整理,當通膨率超過3%時,標普500 指數的實質報酬明顯走弱。雖然目前標普500 與那斯達克在AI題材帶動下仍逼近歷史高點,市場似乎對通膨衝擊選擇先視而不見,但第二季財報才會真正反映原物料與薪資成本上升的全面影響,壓力可能延後浮現。

綜合來看,Cerebras、POET 等AI供應鏈公司股價飆漲,Tesla 在股市上站穩「科技股」角色,而Toyota 等傳統工業巨頭則面臨獲利下修與估值折價,這不是單一產業的個案,而是華爾街正在改寫「價值」的標準:硬體規模與製造效率不再足夠,能否把產品變成軟體平台、數據入口與AI服務,才是推動市值的關鍵。對投資人而言,追逐AI熱潮固然吸引人,但在高通膨與利率環境未明、部分公司財報已出現獲利與現金流壓力之際,如何在成長敘事與財務體質間取得平衡,將決定這波科技與汽車估值重定價中的真正贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。