我的網誌

我的網誌

優步Q1表現超市場預期,股價上漲,長線投資焦點落在與Lucid、Rivian的機器人計程車佈局與資料優勢。

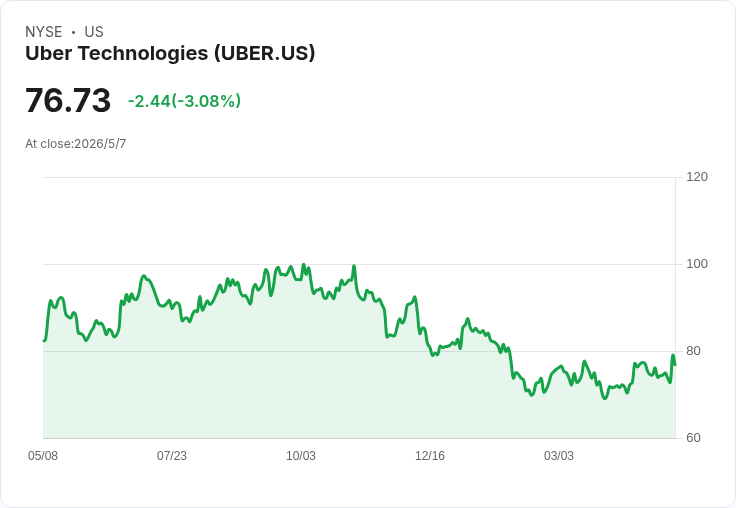

優步(Uber)於2026年第一季財報釋出後,股價在當日午盤一度上漲約7.6%,吸引市場注意。短期推力來自財報數字超出或接近市場預期:調整後每股盈餘(EPS)0.72美元,優於分析師預期的0.70美元;毛預訂金額(gross bookings)年增25%達537億美元,超出52.8億美元的預期;外賣營收達50.7億美元,高於預估的48.9億美元;公司同時預估第二季毛預訂金額介於562至577億美元,略高於分析師的561億美元預測。不過淨利受到股權投資重新估值影響而下滑,為投資者需關注的短期負面專案。

背景與核心論點:市場除了聚焦AI與太空股外,另一塊成長劇烈的藍海是「機器人計程車(robotaxis)」。多家研究機構對該市場未來十年均給出數十至上百億美元的規模預估。優步策略上避免自行大量投入硬體研發,改採與Lucid(LCID)、Rivian(RIVN)等車廠合作取得自動駕駛車隊,並透過全球5萬名車隊夥伴蒐集真實路況訓練資料。優步技術長直言,目前自主性的瓶頸已從軟硬體轉向「高品質真實世界訓練資料與模型」,這使得優步的資料網路成為其長期競爭優勢。

支援與風險分析:支援方面,優步具備龐大的乘車與外送交易資料流,以及已建立的全球平臺與品牌,能以較低成本匯聚訓練數據並快速放大商用化規模;與車廠合作也能降低研發與資本支出風險。風險在於自動駕駛的商用時點與法規仍不確定,競爭對手(車廠、科技公司)與高額投入仍可能拖慢回報;此外,財務面若持續受投資重估沖擊,短期股價波動仍大。另有觀點(例如某些投顧名單)未將優步列為最佳買進名單,反映市場對其短期價值與成長確定性的分歧。

駁斥替代觀點:反對者認為機器人計程車商業化遙遠且競爭殘酷,但優步的回應是以平臺與資料為核心槓桿,與車廠合作能快速彈性部署,降低單一玩家承擔全部風險;此外,訂單規模與平臺效應若成立,收益率會隨規模提升而改善。

結論與展望/行動號召:短期內,優步股價受財報與市場情緒推動;長期投資價值取決於其在機器人計程車生態的領先地位、持續擴增的真實世界訓練資料、合作夥伴進度與法規進展。投資者應關注:毛預訂金額與外送營收成長、與Lucid/Rivian的合作里程碑、自主駕駛測試及法規動向,以及股權投資重估對獲利的影響。對於看好長期機器人計程車潛力者,優步值得觀察,但在股價自高點回升後,應以風險管理與分批佈局為原則。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。