我的網誌

我的網誌

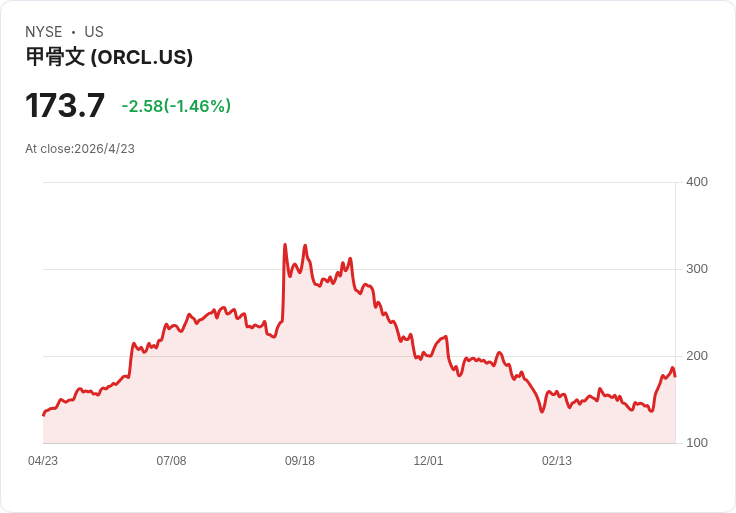

Oracle(ORCL)獲 Wedbush 給予「優於大盤」評級與 225 美元目標價,押注其以 AI 基礎設施與多雲資料庫搶食雲端軍備賽紅利。靠與 OpenAI、Nvidia 合作及 Stargate 計畫,搭配雲端合約爆發、資本支出有約可循,正面迎戰 Intel 帶動的傳統晶片股 AI 重估潮。

在 AI 基礎設施競賽全面升溫之際,長年被視為「傳統軟體巨頭」的 Oracle(NYSE: ORCL),突然成為華爾街的新寵。券商 Wedbush 最新啟動研究報告,直接給出「Outperform(優於大盤)」評級與 225 美元目標價,明確押注 Oracle 正從資料庫老兵,轉型為 AI 雲端軍備賽中的關鍵供應商。

Wedbush 的核心論點很直接:AI 需要龐大的高效能運算(HPC)與穩定的雲端基礎設施,而 Oracle 的雲平台正好踩中兩個關鍵需求。一方面,它強調 Oracle 與 OpenAI 及 Nvidia(NASDAQ: NVDA)的合作關係,以及市場關注的 Stargate 計畫相關工作;另一方面,Oracle 把雲服務「搬進別人家」——採取多雲策略,讓自家技術直接嵌入競爭對手的雲生態系,藉此放大吃到 AI 工作負載外溢的機會。

更具說服力的是數字。Wedbush 指出,Oracle 的多雲資料庫收入在 2026 會計年度第三季暴增 531%,顯示企業客戶已不再把 Oracle 僅視為本地端資料庫供應商,而是願意把關鍵資料與 AI 應用一併搬上其雲平台。這種「資料+算力」打包銷售的模式,被視為後 AI 時代最具黏著度的商業模式之一,而 Oracle AI Database 26ai 就是公司試圖把傳統資料庫優勢升級為 AI 服務入口的代表產品。

外界對 Oracle 的最大疑慮,一直是龐大資本支出是否「燒錢過頭」。Wedbush 的分析則試圖翻轉這個敘事:Oracle 的剩餘履約義務(RPO)高達 5530 億美元,對照目前 Capex 的規模,Capex 與 RPO 的比率僅約 9%,遠低於同業平均約 45.6%。換句話說,Oracle 不是「先蓋機房再找客戶」,而是「先簽長約再蓋機房」,資本開支有實際合約做背書,對現金流的壓力相對可控。

這個觀點,恰好與全球資本市場最新風向相呼應。隨著美伊僵局升溫推高油價,兩年期美國公債殖利率本週一度拉升至 3.83%,英國兩年期殖利率更單週飆升 30 個基點至 4.42%。市場對央行「快降息」的期待明顯降溫,利率掉期顯示,美聯準會今年底前維持利率不變的機率大幅攀升。這樣的環境,對高槓桿、靠故事募資的成長股不利,反而有利像 Oracle 這種手握長約、現金流較具能見度的雲端服務商。

資金輪動在科技股內部也看得很清楚。半導體族群近期強勢反彈,Intel(NASDAQ: INTC)公布 2026 年第一季亮眼財報,股價單日暴漲 25%,直接帶動整體晶片股重估,費城半導體指數(SOX)首度衝破 10,000 點。Qualcomm(NASDAQ: QCOM)股價當天亦急漲約 11%,雖然 2026 年迄今仍累跌約 13%,但市場重新檢視「傳統 CPU、手機晶片在 AI 時代是否還有戲」的敘事,開始鬆動先前「只有純 AI GPU 會贏」的單一觀點。

在這樣的背景下,Oracle 之所以被視為新一輪 AI 雲端行情的受益者,關鍵在於它同時踩在幾個交叉趨勢上:第一,企業級 AI 專案規模持續放大,需要的是可整合既有資料庫、應用系統與高效能運算的完整方案,而非單一雲服務拼裝;第二,多雲架構已成大客戶標配,Oracle 願意「走進別人家」,把 Oracle Cloud 服務部署在其他雲平台中,降低客戶轉移成本;第三,與 OpenAI、Nvidia 的合作,讓 Oracle 能直接對接最熱門的大型語言模型與 GPU 基礎設施,避免被邊緣化。

不過,這個多雲 AI 故事並非毫無風險。首先,Oracle 在雲端市場仍落後 AWS、Microsoft Azure 等一線玩家,要持續以價格、性能或資料庫整合優勢搶客,勢必得維持高強度 Capex,考驗中長期回收期。其次,記憶體與硬體成本正迅速攀升——以 Canon 最新財報為例,為確保記憶體供應,其年度成本一口氣增加約 500 億日圓,顯示 AI 需求推升 DRAM、NAND 價格後,硬體供應鏈壓力已在各產業浮現,雲服務商若無足夠議價能力,毛利率可能面臨擠壓。

再者,全球利率與地緣政治不確定性,讓機構投資人調整債券與股權部位。BlackRock(NYSE: BLK)資深策略師就提醒,即便中東緊張局勢緩和,市場回不到「一路押注央行大降息」的舊世界,意味估值過度拉伸的成長股恐再度被修正。對 Oracle 而言,Wedbush 給出的 225 美元目標價雖反映樂觀情境,但未來數季在 AI 雲與資料庫業務上的實際成長,勢必會成為檢驗這個目標價能否站得住腳的關鍵。

整體來看,Oracle 這波「AI 雲端重估」並非單純情緒炒作,而是建立在實際多雲收入增長、龐大 RPO 合約庫存與資本支出紀律之上。不過,在利率高檔、硬體成本上升與競爭激烈的大環境下,投資人要享受 AI 雲端紅利,同時也得承受短期股價波動與執行風險。未來一年,市場將緊盯 Oracle AI Database 26ai 的商業化進度、與 OpenAI、Nvidia 合作案落地規模,以及多雲資料庫收入能否延續 500% 以上的高成長,這將決定 Oracle 是真正的 AI 雲贏家,還只是被短暫推上舞台的「補漲角色」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。