我的網誌

我的網誌

AI 不再只是模型之戰,而是從晶片、伺服器到企業軟體交付的全鏈產業競賽。Intel(NASDAQ:INTC)強勢轉向成長軌道,Super Micro Computer(NASDAQ:SMCI)押注 Blackwell Ultra 訂單潮,Infosys(NYSE:INFY)則透過代理式AI(agentic AI)重塑軟體開發流程,預示 AI 基礎建設投資將持續升溫。

人工智慧熱潮席捲全球市場,過去一年投資人多半盯著模型之爭與雲端巨頭,但最新一波消息顯示,真正的主戰場正快速轉移到「AI 基礎建設」:從伺服器架構、晶片製造,到企業內部軟體開發流程,整條供應鏈都被迫加速升級。近期 Intel、Super Micro Computer、Infosys 等關鍵企業密集動作,勾勒出一幅截然不同的 AI 產業版圖。

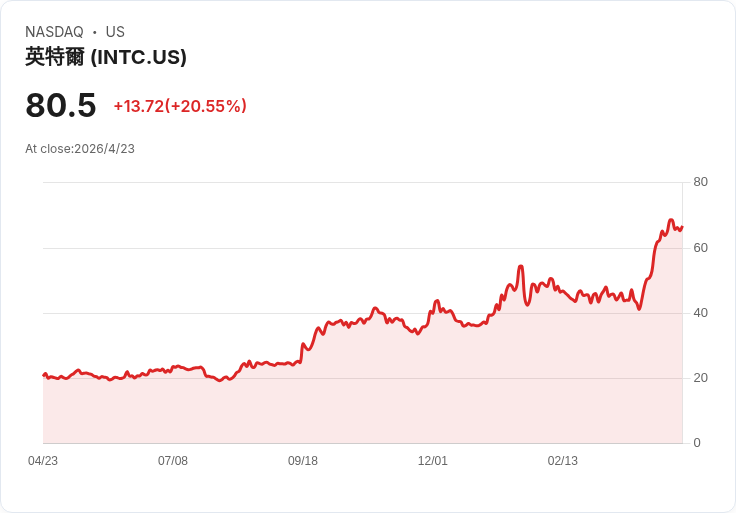

先看最受關注的晶片巨頭 Intel (NASDAQ:INTC)。公司最新財測對市場預期形成「跳躍式」修正:第二季營收區間落在 138 億至 148 億美元,遠高於原本約 130 億美元共識,攤薄後每股盈餘預估約 0.20 美元,同樣大幅超出市場先前約 0.09 美元的估計。消息一出,盤前股價一度飆升 31%,有望重返 26 年前的高點區間,累計今年以來漲幅已達 81%。

驅動 Intel 反攻的核心,是 AI 應用擴散帶動的結構性需求。公司指出,Xeon 伺服器處理器在企業導入 AI 的浪潮中重新獲得動能,企業不只砸錢建置基礎設施,更急於把這些投資轉成能真正變現的服務,從雲端到邊緣運算都需要穩定、可擴充的 CPU 平台。第一季財報數字也呼應這股趨勢:營收年增 7% 至 136 億美元,調整後每股盈餘 0.29 美元,雙雙優於預期,其中資料中心、PC 與晶圓代工三大事業群全數超標,代工業務更成長 16% 至 54 億美元。

值得注意的是,Intel 一方面強化資產負債表,包括透過外部投資與買回過去出售的愛爾蘭廠房,另一方面卻同時計畫加大生產設備投資、維持全年資本支出大致持平。這種「拉高產能、壓住支出」的操作,凸顯公司對未來 AI 訂單的信心。管理層坦言,目前仍「供不應求」,產能瓶頸短期內難以完全紓解;同時,特斯拉 (NASDAQ:TSLA) 執行長 Elon Musk 也釋出將在自家晶片計畫中採用 Intel 技術的訊號,雖然細節有限,但加深市場對 Intel 在 AI 生態系角色升級的想像。

不過,Intel 的轉型並非毫無隱憂。其毛利率目前約 41%,仍明顯低於過去 60% 以上的歷史水準,在 AI 加速卡領域仍落後龍頭 Nvidia (NASDAQ:NVDA)。也因此,市場對 Intel 的重估更像從「谷底復甦」走向「大規模擴產」的敘事,而關鍵變數在於:當 AI 投資熱度趨於理性後,這些新增產能能否維持高稼動率,仍有待時間驗證。

沿著供應鏈往下游,伺服器整機廠 Super Micro Computer (NASDAQ:SMCI) 則是 AI 基礎建設行情的另一個放大鏡。過去一年股價劇烈震盪,從 2025 年 10 月的 53.94 美元重挫到今年低檔,但近期因基本面再度轉強而重新受到關注。最新評估給予 SMCI 29.63 美元的目標價,自現價 26.75 美元推算仍有逾 10% 上行空間,並給出高達 90% 的「買進」信心。

推升多頭氣氛的關鍵,是 2026 會計年度第二季的亮眼財報:營收 126.8 億美元,年增 123.36%,遠超過市場預期的 103.4 億美元;非 GAAP 每股盈餘 0.69 美元也優於預估的 0.49 美元。執行長 Liang 強調,已掌握逾 130 億美元的 Blackwell Ultra 平台訂單,且大型資料中心客戶數將自前一年的 4 家,擴增至本年度的 6 至 8 家,搭配在美國、台灣與荷蘭的產能佈局,支撐他將 2026 年度營收「地板」從 360 億美元一口氣上調至 400 億美元以上。

然而,SMCI 同樣面臨高成長帶來的代價。熊派觀點聚焦在利潤率與財務槓桿:第二季 GAAP 毛利率已從去年同期的 11.8% 大幅滑落至 6.3%,總負債更年增逾 500%,可轉債攀升到 46 億美元水準。看空者擔心,公司為了在 hyperscaler 大客戶之間搶市占而壓低報價,恐長期犧牲獲利能力。多頭則反駁,毛利壓縮是策略性降價換取 Blackwell 伺服器世代的市場主導權,從 24.94% 的淨利成長與 4 億零 56 萬美元的淨利表現來看,獲利仍在健康區間,且近期內部人合計 68 筆淨買超交易,顯示管理層對前景有相當信心。

如果從更上層的產業視角來看,Intel 與 SMCI 只是 AI 基礎建設齒輪之一,真正支撐長期需求的,還有企業端對軟體開發與營運模式的深度改造。這點在印度 IT 服務龍頭 Infosys Limited (NYSE:INFY) 與 Harness 的最新合作案中表露無遺。雙方宣布啟動策略聯盟,鎖定以代理式 AI(agentic AI)重塑軟體交付流程,結合 Infosys Topaz Fabric 與 Infosys Cobalt 能力,由 Harness Software Delivery Platform 提供自動化與 AI 治理支援。

這項合作的重點,不只是提升程式開發效率,而是針對「大型、複雜且受嚴格監管」的企業環境,打造一條從創新到上線都具備安全性、合規性與韌性的管線。藉由把資安、合規與可靠度直接嵌入軟體交付流程,企業得以在維持風險可控的前提下大規模導入 AI,並持續放大成果。這也呼應全球企業 IT 預算方向:與其單押模型能力,不如投資能長期支撐 AI 應用落地的制度與工具。

放大到全球資本支出層級,市場研究預估,美國科技巨頭在 2026 年用於 AI 基礎設施與資料中心的投資將達 6,500 億美元等級。這股資金潮已開始外溢到更廣泛供應鏈。例如,中國 AI 公司 DeepSeek 最新推出 V4 Flash 與 V4 Pro 模型,強調以 Hybrid Attention 架構與 100 萬 token 的長上下文能力搶市,同時採用 Mixture-of-Experts 設計,在總參數達兆級的情況下,每次推論實際啟用約 370 億參數,兼顧性能與成本。消息公布後,香港掛牌的中芯國際與華虹半導體股價分別大漲約 9.4% 與 13%,反映投資人已開始押注當地晶圓代工與 AI 晶片需求的潛在受惠。

當然,AI 基礎建設熱潮也伴隨監管與地緣政治風險。DeepSeek 一方面計畫在今年下半年導入採用華為 Ascend 950 晶片的新算力集群以降低成本,另一方面卻持續面臨美方對其可能使用受限 Nvidia 硬體與蒸餾(distillation)等技術的審查壓力。對全球投資人而言,這代表未來 AI 資本支出雖然總量可觀,但在供應鏈配置與技術選擇上,政治與合規考量將扮演愈來愈關鍵的角色。

綜合來看,從 Intel 的產能擴張、SMCI 對新一代伺服器平台的重押,到 Infosys 以 agentic AI 改造企業軟體交付流程,再連結中國與美國在算力與模型層面的競逐,AI 已從單一題材股,演變為一整條跨國供應鏈與企業 IT 架構的重新洗牌。投資人若僅聚焦於少數明星 AI 模型恐怕已嫌過時,未來更關鍵的,將是誰能在晶片、伺服器、軟體工具與治理框架之間建立穩固的「系統性護城河」。在 6,500 億美元級別的基礎建設支出逐步落地之際,這場長跑才剛正式開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。