我的網誌

我的網誌

AI 帶動半導體投資熱潮,從晶圓龍頭、封測代工到老牌影像與資產管理公司全線調整體質、搶攻新一波成長動能;但估值分歧、負債包袱與需求不確定風險,同樣考驗投資人信心。

人工智慧熱潮正改寫全球科技股版圖,不只驅動晶片設計與雲端巨頭股價狂飆,也把過去默默耕耘或曾被市場看衰的公司,推上新一輪聚光燈。從晶圓代工霸主 Taiwan Semiconductor Manufacturing (TSM)、試圖擺脫「老派」形象的 Intel (INTC)、到專攻封測的 Amkor Technology (AMKR),再到東山再起的 Eastman Kodak (KODK),各自以截然不同的策略搶食 AI 帶來的長線紅利。

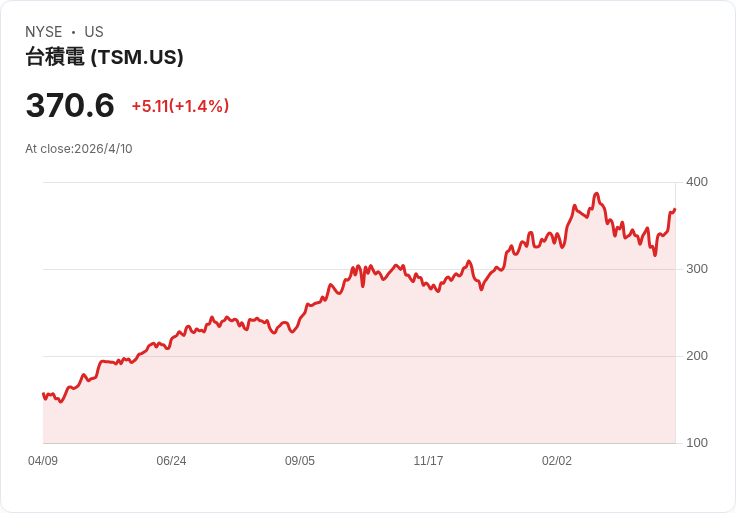

首先,在半導體上游,Taiwan Semiconductor Manufacturing 的股價走勢清楚反映資本市場對 AI 基礎設施長期需求的期待。TSM 近期股價來到約 370.60 美元,年初至今報酬率達雙位數,過去三年累積報酬也相當可觀。Simply Wall St 匯整的敘事中,最受關注的一派認為,TSM 的合理價值約在 400 美元附近,意味著目前股價仍約有 7.3% 的低估空間,理由在於營收與獲利持續高成長、毛利率穩健,加上 AI 資本支出驅動未來盈餘擴張。

然而,另一套以貼現現金流 (DCF) 為基礎的估值模型,卻得出約 253.56 美元的合理價,低於現價,指向潛在高估的風險。這種「盈餘驅動的樂觀估值」與「現金流謹慎派」之間的分歧,凸顯投資人必須在 AI 成長故事與地緣政治風險之間做抉擇。畢竟 TSM 產能高度集中於台灣,搭配巨額 AI 相關資本支出,一旦地緣局勢惡化或需求不如預期,現有的樂觀敘事恐怕會被迫修正。

與此同時,處在產業鏈中游的 Intel 近期則以驚人漲幅重返市場焦點。受惠於與 Google 擴大合作、以及參與 Elon Musk 新的 Terafab 晶片工廠計畫,INTC 股價單週飆升近 25%,技術指標 14 日 RSI 拉高至 75,進入「超買」區。Google 已承諾在 AI 資料中心採用多個世代的 Intel Xeon CPU,並公開表示對其效能與能效路線圖有信心;同時,Intel 也在 Terafab 計畫中替 SpaceX、xAI 與 Tesla 設計與封裝客製化晶片。這些訊號讓市場開始重新評價 Intel,視其為有機會在 AI 基礎設施浪潮中扭轉頹勢的「復活股」。但從技術面超買與股價短期急漲來看,後續若基本面進展稍有不及,也可能引發修正壓力。

另一家被點名為 AI 隱形受惠股的,則是封裝與測試專家 Amkor Technology。AMKR 雖非家喻戶曉的品牌,但股價表現極為亮眼:今年以來已大漲逾四成,過去 12 個月股價更接近翻四倍,遠遠跑贏 S&P 500。McKinsey 預估 2030 年前全球資料中心投資可達 7 兆美元,而智慧型手機與電動車也不斷導入 AI 功能,這些系統級需求背後,都需要更先進的晶片封裝解決方案。

AMKR 專長在把多個半導體元件整合成高階大型晶片,例如 GPU,藉由封裝設計讓運算更快、耗電更低、散熱更佳,正是 AI 應用所需。它也負責終端的功能與耐用性測試。近年 Amkor 拿下多個重量級客戶案,包括 2023 年與 Apple (AAPL) 達成協議,讓蘋果成為其亞利桑那州封測廠的首位且最大客戶;2024 年更與 Taiwan Semiconductor Manufacturing 在亞利桑那晶圓廠合作,提供一條龍的先進封裝與測試服務。Needham、UBS、Melius Research 與 Morgan Stanley 等機構皆看好,其背後邏輯在於:雲端業者到 2026 年已規畫近 7,000 億美元 AI 投資,第二波 ASIC 與 GPU 建置將持續推升先進封裝需求。

當然,Amkor 也非無風險。Morgan Stanley 提醒,在蘋果調整新品節奏下,iPhone 出貨量今年可能小幅下滑約 2%,短期恐牽動 AMKR 通訊業務;若未來全球資料中心建置因電力限制或設廠法規受阻,AI 擴張步伐放緩,也會壓抑成長曲線。不過,多數分析師認為,隨著美國及「友岸」國家加速建立本土半導體供應鏈,Amkor 在先進封裝段的戰略位置,足以讓其營運波動度較以往晶圓循環更可控。

AI 風潮不只改寫半導體,也為一些老牌科技與金融企業提供翻身契機。最具代表性的案例之一,就是曾經在數位浪潮中跌跤的 Eastman Kodak。2012 年破產、2013 年重組後,Kodak 長期掙扎於龐大負債與轉型不順,甚至在 2023 年財報中坦言,財務狀況對「能否持續經營」產生重大疑慮,消息一出股價自約 7 美元急跌至 5 美元出頭。

現任 CEO Jim Continenza 自 2019 年接掌公司以來,卻選擇「回頭走老路」,重新擁抱底片與化學材料本業。他透露,上任第一天就接到導演 Christopher Nolan 來電,勸他不要關掉製作膠片關鍵原料的醋酸工廠,這也成為 Kodak 轉向的關鍵契機。Continenza 大幅更換約九成高階主管、重整組織,並把策略焦點鎖定在印刷與先進材料與化學品,積極投資符合年輕世代與導演需求的底片產品。隨著好萊塢興起重返類比影像的風潮,包含近年多部奧斯卡獲獎作品都選擇使用 Kodak 底片,讓這個百年品牌重新被市場關注。

財務上,Kodak 近年透過三度再融資、終止部分退休金計畫等方式,已償還超過 4 億美元債務,並把年利息支出降約 4,000 萬美元。最新一季財報顯示,其毛利成長 31% 至 6,700 萬美元,股票在過去一年內上漲近一倍。Continenza 強調自己未賣出持股,反而在市場最悲觀、公司發布「持續經營疑慮」時加碼買進,試圖向投資人傳達長期承諾。但他也坦言,Kodak 仍是一家市值不大的全球公司,真正護城河在於遍布全球的品牌情感連結,若管理不慎,隨時可能再度「自己把自己搞壞」。

在金融與資產管理領域,T. Rowe Price Group (TROW) 的調整則顯示出另一種「逆風中求變」的樣貌。面對指數化投資崛起帶來的費用壓縮與資金淨流出壓力,TROW 近期發行 ROWE CLO 2026-1,擴充固定收益工具,同時延攬 Bill Cashel 出任美國財富事業的另類投資主管,希望把自家與 OHA 的另類資產產品更有效推向理專與高資產客群。Simply Wall St 的敘事推算,若未來每年營收平均成長 2.6%,至 2029 年營收可達 79 億美元、盈餘 24 億美元,對應合理價約 100.58 美元,較現價有約一成上漲空間,部分更樂觀的估值甚至認為 TROW 可能有高達 84% 漲幅潛力。

這樣的轉向並非沒有代價。主動基金若持續面臨資金外流,另類與高收益產品固然可補部分缺口,卻也伴隨更複雜的風險管理與監管成本。投資人實際上是在押注 TROW 能否把握退休與高收益市場需求,同時拚過 ETF 低費用競爭。而從 First Internet Bancorp (INBK) 這類小型金融股的內部人買股動向,也可以看到另一種風向:INBK 過去一年內,內部人買入約 4.4 百萬美元持股,未見任何賣出,內部持股市值達 1,600 萬美元、約佔公司 7.7%。雖然公司仍在虧損,但高比例內部持股與持續加碼,往往被視為管理層對長線價值具信心的訊號。

科技股估值與併購題材則持續在軟體與基礎設施領域發酵。資料保護軟體商 Commvault Systems (CVLT) 在傳出收到多方私募股權有意併購後股價急漲,DA Davidson 推估,若以軟體併購常見的約 30% 溢價收購,CVLT 估值約相當於 2026 年自由現金流 17.5 倍,仍低於同成長曲線的 SaaS 同業;在股價自 2025 年高點回落約六成後,這樣的條件對公司董事會恐怕不易拒絕。市場點名 IBM (IBM) 或私募基金 Thoma Bravo 可能是潛在買家,顯示在 AI 帶動資料量爆炸的背景下,「備份與災難復原」這種看似老派的軟體,反而成為資安與營運韌性戰略版圖的一環。

綜觀上述個案,AI 浪潮與利率環境變化,不僅改變了資金追逐的標的,也迫使傳產與金融業者重估自身定位:TSM、Intel、Amkor 代表的是硬體供應鏈中各不同環節如何搶搭 AI 列車;Kodak 則象徵老牌企業在數位化衝擊後,如何靠品牌與「反向懷舊」重新找到利基;T. Rowe Price 與 First Internet Bancorp 的動向,則展現金融業在被動化、費率壓縮壓力下,透過產品結構與內部人行為釋放的新訊號;Commvault 等軟體公司則可能在 AI 之後的新一波併購整合潮中重新定價。

對投資人而言,真正的難題不在於「要不要押注 AI」,而是要在看似一致的成長故事背後,分辨誰具備實質現金流與產業位階優勢,誰只是被情緒推高的短線熱門股。當估值模型對同一家公司可能給出截然不同的合理價,當內部人有的選擇加碼、有的選擇抽身,市場留下的,其實是一串需要被持續追蹤與驗證的問題:AI 帶來的是一次性的資本開銷盛宴,還是長期結構性需求?供應鏈重組與去風險化,又將如何改變贏家版圖?在這場結合科技、金融與品牌再造的長跑中,誰能跑完全程,仍有待時間給出答案。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。