我的網誌

我的網誌

摘要 : 核心PCE低於預期、AI需求擴散與伊朗停火訊息推升股市。

新聞 : 開場吸睛:在一個縮短交易週的背景下,美股仍強勢上攻;標普500連九周收紅,僅戰後十次出現類似連勝,且道瓊、那斯達克100與羅素2000同步寫下新高。市場多重利多交織——通膨數據、AI題材擴散,與美伊就霍爾木茲海峽談判出現曙光,帶動風險資產大漲、油價回落至90美元以下。

背景與資料要點:美國4月核心個人消費支出(Core PCE)月增0.2%,低於0.3%共識,年率持穩於3.3%,為聯準會偏好的通膨觀察指標。若含能源食品的整體PCE年增3.8%,符合預期並為去年5月以來最高;第一季GDP從2%下修至1.6%。通膨在剔除能源後的降溫,加上GDP軟化,短期減緩了市場對升息再度加碼的擔憂。

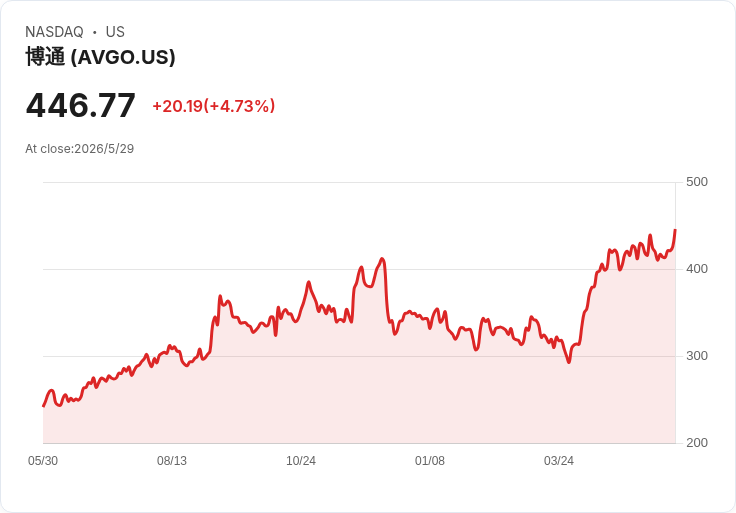

企業與產業面:最初AI行情由明顯的晶片龍頭撐盤(如NVDA、AVGO),但本週波及範圍顯著擴大。Dell公佈第1季營收創紀錄的438億美元、確認244億美元AI訂單,並將全年AI伺服器營收指引至600億美元,股價大漲約30%;Snowflake因與AWS採用Graviton晶片簽訂五年60億美元承諾、單日上漲36.5%;Micron一週漲逾20%、市值衝破1兆美元,成為AI記憶體領頭羊。汽車端同樣熱絡:Ford連八日上漲、五月累計漲幅逾40%,投資人對新揭露的電池儲能事業(Ford Energy)樂觀;GM連兩周收紅、回到2月水準。

深入分析與反駁替代觀點:支援行情的論點在於——核心通膨回落降低短期利率風險,油價因伊朗談判訊息走低,且AI帶來實際訂單與營收成長支撐估值;資金在低利與題材驅動下傾向冒險資產。反方擔憂則來自:整體PCE仍然走高、能源衝擊可能重現,以及GDP放緩增強經濟衰退風險;此外,政治變數(如美方尚未完成簽署的伊朗協議)可能使油價反覆。對此,可反駁的是市場目前更重視核心通膨趨勢與企業實際AI營收成長;若油價保持在可控區間,短中期風險偏好仍將被支撐。

結語與展望(行動號召):未來關鍵指標包括接下來幾月的核心PCE走勢、聯準會會議紀要、油價與美伊協議進展,以及企業季報中AI訂單與伺服器/記憶體營收的能見度。投資人應持續追蹤通膨與能源變動對貨幣政策的影響,同時評估在AI趨勢下的標的分散配置,以兼顧成長動能與風險管理。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。