我的網誌

我的網誌

全球 AI 投資正從美國大廠擴散到亞洲與雲端供應鏈。Microsoft 宣布在新加坡、泰國加碼雲端與 AI 基礎建設,Nvidia、Oracle、Seagate 等關鍵供應商受惠,機構資金大舉湧入 AI 題材個股,AI 基礎建設支出預估到 2029 年將近乎三倍成長。

全球 AI 浪潮仍在加速,真正賺到錢的,恐怕不是喊 AI 口號的概念股,而是那群悶著頭蓋資料中心、鋪電力、堆伺服器的硬底子玩家。從 Microsoft(MSFT) 在東南亞的大手筆投資,到機構資金狂掃 Nvidia(NVDA)、Seagate(STX) 等關鍵供應鏈,再到專做金融數據的 FactSet(FDS) 全面導入 AI,最新一批訊號都指向同一件事:AI 基礎建設「真金白銀」的支出,還遠沒到頂。

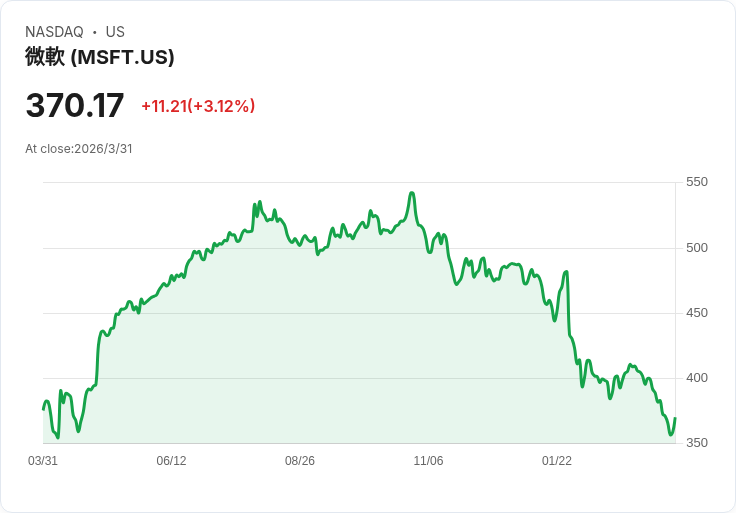

先看具代表性的旗艦買家。美國科技巨頭 Microsoft 正在亞洲加速布局雲端與 AI 能力。據《華爾街日報》報導,Microsoft 計畫到 2029 年在新加坡投入 55 億美元,用於雲端與 AI 基礎建設與營運。公司副董事長暨總裁 Brad Smith 強調,這是對新加坡做為全球數位樞紐的長期信心,投資不只涵蓋機房硬體,還包含 AI 技能培訓、資安強化以及治理架構,並向大專院校學生、教師及非營利組織提供工具與訓練。就在此前,Microsoft 也宣布 2026 至 2028 年將在泰國投入逾 10 億美元,同樣鎖定雲端與 AI 建設。加上過去幾年對印尼、馬來西亞、印度的承諾,整個亞太正成為 AI 資本支出的新戰場。

當雲端巨頭不斷擴張資料中心,市場上的另一個明顯變化,是機構資金的腳步已經先走在前面。根據 Bank of America 援引 FactSet 資料指出,過去一年「AI 題材股」在基金持股廣度上領漲市場。以 Palantir Technologies(PLTR) 為例,持有該股的基金比例從一年前的 8% 暴增到 32%,大增 24 個百分點;新近掛牌的 GE Vernova(GEV) 也獲資金青睞,持股基金比率跳升至 37%。在硬體端,受惠 AI 客製化晶片需求的 Broadcom(AVGO),機構持股比例已升至 75%,躋身大型股中最「人手一張」的標的之一,Western Digital(WDC) 與 Amphenol(APH) 也出現雙位數比例的持股成長。

值得注意的是,資金並未只鎖定狹義的 AI 純概念股,而是沿著「資料+運算」完整鏈條展開布局。Mega cap 科技股 Meta Platforms(META)、Advanced Micro Devices(AMD) 與 Arista Networks(ANET) 因為掌握 AI 服務、加速運算與網路交換設備等關鍵環節,也持續吸引基金加碼。這種廣度擴張顯示,機構已不再將 AI 視為短線題材,而是當成類似網路、行動通訊般的長期結構性趨勢。

從個別公司財報更能看出 AI 基礎建設成為「剛性需求」。金融數據供應商 FactSet(FDS) 最新一季(2026 年第 1 季)營收達 6.11 億美元,年增 7.1%,優於華爾街預期,非 GAAP 每股盈餘 4.46 美元也略優於市場共識。管理層明言,成長主因是其資料與工作流程解決方案在「愈趨 AI 密集的金融環境」中價值水漲船高。CEO Sanoke Viswanathan 指出,FactSet 的連結性數據、嵌入式流程與廣泛通路,在 AI 時代更具吸引力,公司也持續加大對 AI 能力與核心資料資產的投資,並透過自動化提升營運效率。CFO Helen Shan 則強調,這些 AI 投資同時帶來客戶價值與營運成本節省,未來隨自動化擴大,仍可維持成長與利潤率的平衡。

在硬體端,AI 資本支出的爆發更為直觀。研究機構 Statista 估計,AI 基礎建設投資將從 2025 年的 3,340 億美元,躍升至 2029 年的 9,020 億美元,幾乎三倍成長。以 Nvidia 為例,過去一年其資料中心業務已占整體營收逾 9 成,且年增 75%;公司在上一財年於 2,150 億美元營收中賺進 1,200 億美元淨利,反映 AI 晶片與完整機櫃解決方案的強大定價權。新一代 Blackwell GPU 訂單熱到爆表,甚至連已服役多年的 Hopper 架構仍供不應求。執行長 Jensen Huang 透露,截至 2027 年,Blackwell 與下一代 Rubin 晶片累計訂單預估上看 1 兆美元,凸顯資料中心建設浪潮遠未見頂。

這股建設風潮也帶動周邊供應鏈與資料中心營運商同步膨脹。硬碟老牌 Seagate(STX) 近一年股價飆漲逾三倍,最新一季營收 28.3 億美元、年增 21.5%,每股盈餘亦優於預期。J.P. Morgan 分析師指出,隨著超大規模雲端業者(hyperscalers)加大資本支出,高容量硬碟需求大增,而硬碟市場僅剩 Seagate 與 Western Digital 兩大玩家,且雙方都在控制產能、改以提高單顆容量應對需求,使價格環境對業者有利。這對提供「冷資料」與備份存儲的企業來說,是 AI 浪潮下相對穩定的收成。

另一方面,軟體與雲端服務商也開始改寫遊戲規則。Oracle(ORCL) 最新一季(2026 會計年度第 3 季)營收達 172 億美元,年增 22%,非 GAAP 每股盈餘 1.79 美元也比去年成長 21%,並同時超越市場預期。Oracle 正在德州興建號稱未來全球最大、1.2GW 等級的 AI 雲端資料中心,規劃搭載 50 萬顆 Nvidia GPU,並透過多雲架構與 Amazon、Google、Microsoft 等合作,支援 ChatGPT、Gemini、Grok 等主流模型。J.P. Morgan 分析師認為,Oracle 超過 7 成收入具續約性與經常性,加上雲端應用與基礎建設成長快於傳統業務,讓公司在 AI 時代具備防禦性與成長性兼具的優勢。

除了晶片與雲端,供電與機房設計也成為新的瓶頸。AI 資料中心營運商 Iren(IREN) 憑藉已鎖定逾 4.5GW 電力容量、獨立設計與營運機房的垂直整合模式,搶先卡位未來多 GW 等級園區需求。該公司與 Microsoft 簽有 97 億美元長約,預估到 2026 年底可達到 34 億美元年化營收 run rate,但這仍只動用到其電力潛能的一小部分。對急需算力、又受限於當地電網與環評的科技巨頭而言,能「交鑰匙」啟用的大型園區愈來愈稀缺,也讓具備前期電力與土地佈局的業者掌握議價能力。

當然,如此火熱的投資浪潮也潛藏風險。歷史經驗顯示,資料中心支出具有「一波波」循環,2018 與 2022 年的放緩都曾讓相關股票出現逾五成回檔。若中東局勢推高能源成本、或全球景氣轉弱,企業可能延後部分資本支出,衝擊 AI 供應鏈短期成長軌跡。此外,AI 應用一旦從「試驗期」進入落地拚效益階段,客戶對價格與投資報酬率的要求也會水準提高,供應商能否持續維持高毛利,仍有變數。

然而從目前跡象來看,無論是 Microsoft 在亞洲連番投資、機構對 AI 相關個股持股廣度節節攀升,還是 FactSet、Oracle 等企業在財報中不約而同把 AI 視為核心成長引擎,AI 基礎建設已從「故事」變成實際資本支出,並正改寫整個科技與資料服務產業的版圖。對投資人而言,下一個關鍵問題不是「要不要碰 AI」,而是「在晶片、雲端、資料、機房電力這條鏈上,要站在哪個環節承擔波動、分享成長」。在資金與電力雙重賽跑的 AI 時代,誰能持續把算力變成現金流,才是真正能撐過景氣循環的長期贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。