我的網誌

我的網誌

AI硬體龍頭Broadcom(AVGO)交出AI營收年增106%的亮眼成績,廣告科技龍頭The Trade Desk(TTD)則在成長放緩與競爭加劇下股價一年重挫逾六成;同時,Kraft Heinz(KHC)與大股東Berkshire Hathaway(BRK.B)對「價值投資」失靈的反思,正凸顯市場在AI時代如何重新定價成長與老牌現金牛的巨大分歧。

在AI熱潮席捲華爾街之際,美股的估值版圖正快速重排:有公司靠著人工智慧順風車狂飆,也有企業在成長想像破滅後股價急墜,更有昔日「股神加持」的傳統品牌淪為長期套牢。從晶片巨頭Broadcom(Broadcom, NASDAQ: AVGO)、數位廣告平台The Trade Desk(The Trade Desk, NASDAQ: TTD),到民生消費品牌Kraft Heinz(Kraft Heinz, NASDAQ: KHC)與其大股東Berkshire Hathaway(Berkshire Hathaway, NYSE: BRK.A / BRK.B),這幾樁最新發展,正好成為投資人重新檢視「成長股 vs. 價值股」的縮影。

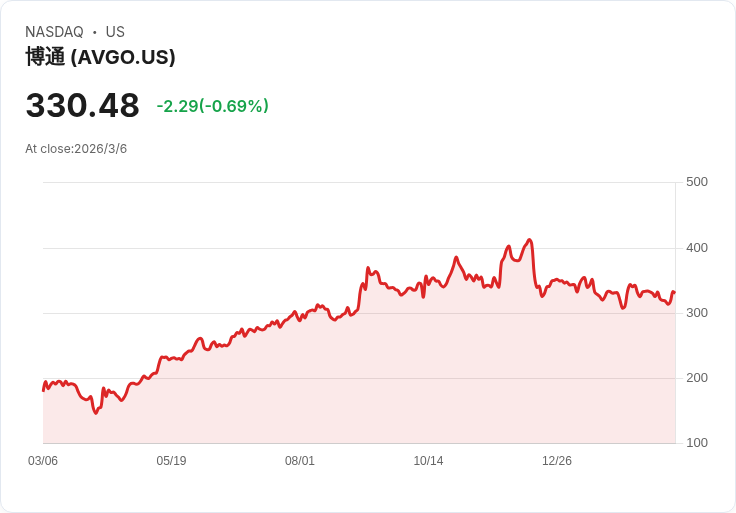

先看目前站在AI浪頭上的Broadcom。該公司公布2026會計年度第一季財報,AI相關營收大爆發,年增高達106%,來到84億美元,遠高於原先預期。當中的主力是客製化AI晶片(ASIC)與AI網路設備:前者營收暴衝140%,後者也成長60%。在AI資料中心支出持續升溫下,公司預估第二季AI相關營收將年增76%,達到148億美元,並看好以Tomahawk乙太網路交換晶片及SerDes產品為核心的網通業務將「明顯加速」。

整體而言,Broadcom本季營收年增29%,達193.1億美元,調整後每股盈餘2.05美元,雙雙優於LSEG統計的市場預期。半導體解決方案事業營收年增52%,達125億美元,雖然非AI晶片僅小幅成長4%,但AI動能足以撐起整體高成長。基礎設施軟體營收則僅小幅成長1%至68億美元,其中VMware業務仍有13%的增幅。備受質疑的毛利率,在高比例ASIC比重下仍守在77%,僅較去年同期79.1%略降。公司同時給出第二季營收展望220億美元、年增約47%,並宣布至2026年底的100億美元庫藏股計畫,向市場釋出強烈信心。

Broadcom管理層更拋出長線「大夢」:若前五大客製AI晶片客戶皆順利進展,預估到2027會計年度,光AI晶片就可累積超過1,000億美元營收。以目前股票本益比約是今年預估獲利的32倍、但只相當於2027年共識預估的約22.5倍來看,部分分析認為,在成長將「爆衝」的前提下,這樣的估值仍具吸引力。市場對Broadcom的爭論焦點,其實已從「有沒有成長」轉為「是否已經反映在股價」,顯示AI硬體供應鏈已獲得實質獲利支撐。

然而,並非所有與科技、數據相關的成長故事都如此順風順水。數位廣告平台龍頭之一The Trade Desk,近年被視為程式化廣告與串流影音(Connected TV, CTV)崛起的最大受益者,曾締造連續逾30季營收、獲利「超預期」的傳奇,市場也因此給予極高本益比。但在2024年底打破「永遠超標」神話後,投資人心態驟變。儘管2025年公司營收仍維持「高十幾趴」成長,客戶留存率更穩居95%以上,股價卻在一年內重挫67.7%。

根據報導,The Trade Desk的基本面並未崩壞,真正改變的是「敘事」。在估值早已「站在高空」的情況下,一旦成長與預期出現細微落差,高本益比自然被市場無情壓縮。更雪上加霜的是競爭急遽升溫:Amazon(Amazon.com, NASDAQ: AMZN)大舉擴張廣告業務,其需求端平台結合零售數據、廣告庫存與成效衡量,特別在與Netflix合作後,在CTV廣告版圖中攻城掠地;Google母公司Alphabet(Alphabet, NASDAQ: GOOGL)與Meta Platforms(Meta Platforms, NASDAQ: META)則進一步將AI深度整合進廣告投放與優化工具,憑藉龐大第一方數據生態圈,強化廣告主黏著度。

在這樣的環境裡,The Trade Desk既不掌握自有內容庫存,又面對大型整合平台緊密綁定主要串流影音供給,市場開始憂心:未來高品質CTV庫存若持續向少數巨頭集中,仰賴合作關係的獨立平台,其成長能見度與議價能力都將受考驗。報導指出,The Trade Desk仍具創新與獲利能力,但已從「不可撼動的王者」回到必須用「實際成績」重新說服市場的階段。

與Broadcom高速成長、The Trade Desk估值修正形成強烈對比的,是Kraft Heinz這家老牌民生消費股的「長期失靈」。2013年,Berkshire Hathaway與巴西私募基金3G共同以280億美元企業價值收購Heinz,兩年後再與Kraft合併為今日的Kraft Heinz。這筆交易當年被視為巴菲特價值投資的代表作之一,然而至今股價自合併以來幾乎腰斬再腰斬,累計跌幅接近67%,Berkshire仍握有27.5%持股,成為其最令人尷尬的長線投資之一。

新任Berkshire CEO Greg Abel在首封致股東信中罕見坦言,這筆投資回報「遠遠不夠理想」。Kraft Heinz這幾年面臨的問題清單很長:在消費者偏好轉向更健康、少加工食品時,公司的核心產品組合顯得老化;3G一貫的「極致砍成本」策略,被認為犧牲了品牌投資、行銷與新品研發;公司背負大量債務,財務表現長期疲弱。Berkshire雖未全身而退,卻已在2019年與2025年8月兩度認列合計近70億美元減損,並於去年5月放棄在Kraft Heinz董事會中的兩席董事,顯示耐心已到極限。

Kraft Heinz原本試圖以「拆公司」方式重啟想像,2025年9月宣布將分拆為兩家公司,一家主攻新興市場與較具成長性的品牌,另一家則以規模與穩定自由現金流為賣點。但這項計畫遭巴菲特親自向CNBC表態「不喜歡」,認為無助解決根本問題。今年1月,公司延攬曾主導Kellogg拆分的Steve Cahillane出任CEO,外界普遍預期他將執行分拆。然而不到一個月,Cahillane便大轉向,宣布「暫停拆分」,並強調Kraft Heinz的問題「可修、也在掌控範圍內」,將改以投入6億美元擴大行銷、業務與研發,目標是讓公司重回「有獲利的成長」。

這個180度轉彎並未獲得所有投資人喝采。TD Cowen分析師Robert Moskow就直言,市場可能會負面解讀,認為Kraft Heinz各事業體現階段尚不足以獨立運作,未來何時能改善仍高度不確定。雖然KHC目前近12個月股息殖利率約6.6%,自由現金流殖利率逾12%,從「被動收入」角度看似相當誘人,但在十多年幾乎沒有為股東創造價值的前車之鑑下,不少觀察者仍將之視為典型的「價值陷阱」與「拿成績單說話」的個案。

Broadcom、The Trade Desk與Kraft Heinz三個案例,讓市場清楚看到AI時代估值邏輯正在重寫:有實際獲利與訂單支撐的AI硬體供應商,能在高資本支出周期中享有溢價;成長故事一旦稍有瑕疵、競爭格局轉變,過去被神話的高本益比成長股就可能瞬間跌回凡間;而傳統高股息「價值股」若缺乏產品創新與品牌再造,終究難逃長年落後大盤的命運。

對投資人而言,問題已不只是「追AI還是抱防禦股」,而是如何辨別:Broadcom式的「成長有實、估值尚可」、The Trade Desk式的「成長猶在、但估值與競爭壓力尚待消化」,以及Kraft Heinz式的「現金看起來甜、但結構性困境未解」。在景氣循環與科技變革速度愈來愈快的環境下,未來幾年,市場恐將繼續以更頻繁、更殘酷的方式,替每一個成長故事與價值承諾重新定價。投資人能否在AI狂潮與高股息誘惑之間,維持紀律與判斷,將成為真正的勝負關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。