我的網誌

我的網誌

GE HealthCare 把押注放在2027年影像設備大換代,Dell 則靠AI伺服器爆發締造營收獲利新高;在高利率、不確定關稅與中國需求轉弱夾擊下,兩家公司都用研發投資與訂單能見度說服市場,硬體創新週期仍遠未結束。

在全球景氣前景反覆與資金成本高企的當下,美股資金正重新檢視「重資本硬體類股」究竟是風險還是機會。其中,醫療科技大廠 GE HealthCare Technologies(NASDAQ: GEHC) 以及 PC 老將轉型基礎設施巨頭的 Dell Technologies(NYSE: DELL),用一場又一場法說會,試圖向市場證明:只要掌握技術路線與訂單週期,即便面對關稅壓力與區域需求降溫,仍有能力撐出一條長線成長曲線。

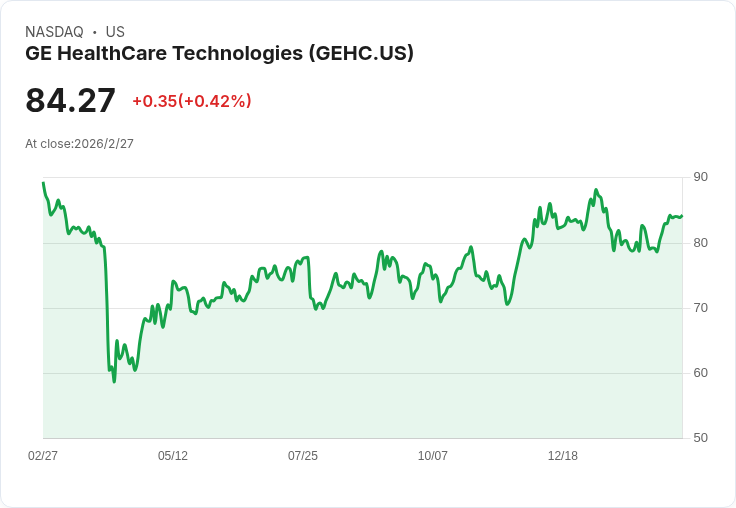

GE HealthCare 先點出殘酷現實:全球醫療設備市場充滿不確定,醫院資本支出節奏放緩、中國招標與量價採購(VBP)壓力仍在,加上美中貿易相關 301、232 關稅並未完全退場。然而,管理層強調,公司正聚焦三大戰略——商業執行力、利潤率與創新投資,採取「無論景氣怎麼走都要有用」的布局。2025 年 GE HealthCare 全年訂單成長 5%、有機營收成長 3.5%,在保守的醫院預算環境下,這樣的步伐顯得更具「耐久性」意味。

真正吸睛的是 GE HealthCare 對下一輪影像設備更新潮的押注。公司預告 photon-counting CT 產品 Photonova Spectra 可能今年取得核准,2026 年開始接單,但「真正的營收火力」要從 2027 年才會全面顯現。管理層坦言,影像大型設備從教育客戶、規劃到裝機,週期常常拉長至 6 至 18 個月,因此 2025、2026 看起來只是鋪路,真正收割要等幾年後。這種時間差,也讓公司強調,投資人應把眼光放在多年的創新週期,而非單一年度成長率。

除了 photon-counting CT,GE HealthCare 也把「全身 PET/CT」視為下一塊藍海。公司指出,目前雖是影像領導者,但還沒有 total-body PET 產品,Omni Total Body PET/CT 與 StarGuide SPECT/CT 先從美國之外市場起步,再逐步引入美國。管理層刻意淡化「自家產品互相侵蝕」風險,強調這是新增市場,而非只是舊設備換新機。換言之,公司押的是全球對癌症與精準醫療診斷的長期需求,而不是短期替換潮。

更關鍵的,是 GE HealthCare 如何在 AI 浪潮下,讓自身硬體不被邊緣化。公司透露,已經有逾 100 項內建 AI 功能並獲 FDA 核准的醫療設備在市場上銷售,其中 MRI 產品搭載的 AIR Recon DL,主打加快掃描速度與提升影像品質,既可隨新機加購,也能加裝於既有設備。這種「硬體+軟體授權」模式,支撐公司軟體與數位相關 SaaS 業務從 12 億美元規模,朝未來數年 18 億美元目標成長,讓設備生意更接近訂閱、服務型收入,而不只是一次性販售。

不過,關稅與中國市場仍是 GE HealthCare 不得不面對的兩大變數。管理層坦言,IEEPA 關稅回撤帶來的利多,已被新一輪關稅大致抵銷,目前 301、232 關稅依舊存在。公司透過供應鏈調整與成本優化,才有辦法在「原本可能翻倍」的關稅壓力下,讓今年的關稅負擔反而下降。如果未來真有更大幅度關稅紓解,公司也直言不會拿來補漏洞,而是優先灌注在研發與銷售費用上,持續拉開與對手差距。

至於中國市場,GE HealthCare 口徑謹慎。公司指出,雖然重整商業團隊、取得部分投標案,看到量價採購環境出現「令人鼓舞的訊號」,但整體仍預期「China down」,短期不押注明顯復甦。對照當地強勁對手如 United Imaging、Mindray(邁瑞醫療),GE HealthCare 寧可承認競爭激烈,也要把敘事拉回「中國長期醫療需求仍龐大」,藉由十年期與 UCSF 這類醫學中心合作,打造遠距影像、教育與 MR 提升等方案,維持技術領先與全球話語權。

與醫療設備長線鋪路不同,Dell Technologies 則拿出一份「立刻見效」的成績單。公司形容 2026 會計年度是「決定性的一年」,全年度營收飆升 19% 至 1,135 億美元,非 GAAP EPS 大增 27% 至 10.30 美元,全年自由現金流超過 110 億美元,並回饋股東 75 億美元,包含回購約 5,400 萬股。第四季表現更猛:營收年增 39% 至 334 億美元,每股盈餘年增 45% 至 3.89 美元,完全踩在 AI 基礎設施爆發浪潮上。

Dell 把關鍵直指 AI 伺服器。2026 年度 AI 訂單高達 641 億美元,其中 252 億美元已出貨,手上仍握有 430 億美元 AI 積壓訂單(backlog)。單看第四季,AI 訂單就來到 341 億美元,出貨 95 億美元。規模之大,迫使公司開始在財報中獨立揭露 AI 伺服器收入。管理層表示,AI 伺服器營運利潤率目前落在中個位數百分比目標區間,雖然毛利率因產品組合偏向 AI 伺服器而被稀釋,但量能與長期需求足以彌補利潤率的壓力。

更耐人尋味的是 Dell 對未來產品世代的說法。公司透露,430 億美元 AI backlog「壓倒性地」集中在 Grace Blackwell 平台,尚未包含下一代 Vera Rubin,後者目前只反映在未來五季的 pipeline 中,預計今年下半年才開始出貨。換句話說,現有的驚人訂單能見度只是起點,若 Rubin 平台順利接棒,AI 伺服器成長曲線有機會再拉長一個世代。

即便在傳統伺服器與儲存領域,Dell 同樣抓到換機契機。第四季基礎架構解決方案事業群(ISG)營收暴增 73% 至 196 億美元,其中傳統伺服器與網路設備營收 59 億美元、年增 27%,儲存業務則成長 2% 至 48 億美元。管理層指出,客戶正加速從第 14 代伺服器升級到新平台,單櫃算力可達到 7 比 1 的整合效益,吸引企業在 AI 專案之外,同時汰換舊有運算與儲存設備。

Dell 也刻意強調自家儲存 IP 的角色。ISG 營業利益創新高達 29 億美元,營益率達 14.8%,部分來自更高比例的自家儲存解決方案,如 PowerMax、PowerStore、PowerScale、ObjectScale 以及資安備份產品。全快閃陣列已連續三季雙位數成長,PowerStore 亦維持雙位數增幅,公司稱「Lightning」平行檔案解決方案有望在今年上半年普遍上市,已有早期客戶部署,補齊 AI 與高效能運算對高速儲存的需求。

相較之下,Dell 的 PC 業務雖然在市占與營收上仍有貢獻,但利潤壓力顯著。客戶解決方案事業群(CSG)第四季營收 135 億美元,年增 14%,其中商用 PC 成長 16%,消費端則持平。不過 CSG 營業利益僅 6 億美元,營業利益率 4.7%。公司坦言,為了搶占市佔與拓展大客戶,接了不少價格競爭激烈的大單,加上通路庫存偏高、成本上升,壓縮了毛利空間。為因應「前所未見」的 AI 元件緊俏與成本波動,Dell 已縮短報價有效期,調整伺服器與 PC 報價,並在今年初調高部分產品售價,初步看到訂單毛利率回穩。

在資本配置上,Dell 選擇用現金流說服投資人相信成長「不只是紙上談兵」。公司第四季營運現金流 47 億美元,手握現金與投資 133 億美元,槓桿比率維持在 1.4 倍目標水平。展望 2027 會計年度,管理層預估營收 1,380 至 1,420 億美元,中位數年增 23%,非 GAAP EPS 12.90 美元、年增約 25%。同時宣布年度股息大幅調升 20% 至每股 2.52 美元,並將庫藏股授權再增加 100 億美元,等於在高成長期仍維持強勁股東回饋。

綜合來看,GE HealthCare 與 Dell 分別代表兩種截然不同的硬體創新增長路徑:前者以醫療影像長週期、審慎對待關稅與中國風險,靠 AI 與 SaaS 把重資本設備轉化為持續性收入;後者則在 AI 伺服器的景氣循環中急速加速,用驚人的訂單能見度與現金流,換取市場對高資本支出的耐心。對投資人而言,關鍵問題在於:當利率與政策不確定性仍高,應該押注於像 GE HealthCare 這種較為穩健、但成長後移的創新週期,還是選擇如 Dell 這樣已在 AI 熱潮上全速奔跑的高波動成長股?這場「硬體創新三巨頭」的長跑,或許要等 2027 年之後,才見真正勝負。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。