我的網誌

我的網誌

人工智慧熱潮深入多元產業,帶動美股小型股輪動、硬體族群接力衝高,產業結構悄然重塑。

新的一年剛開局,AI(人工智慧)議題再度成為美股關鍵推手,不僅為大型科技股持續加溫,連帶也讓小型股及硬體族群迎來強勢輪動。根據多家機構最新解析,2026年初美股總體市況表現穩健,S&P 500和Nasdaq雖小幅整理,但小型股指數Russell 2000三度收在歷史新高,加上AI技術不斷進化下,硬體相關產業輪番衝高,成為今年投資人與產業最關注的焦點。

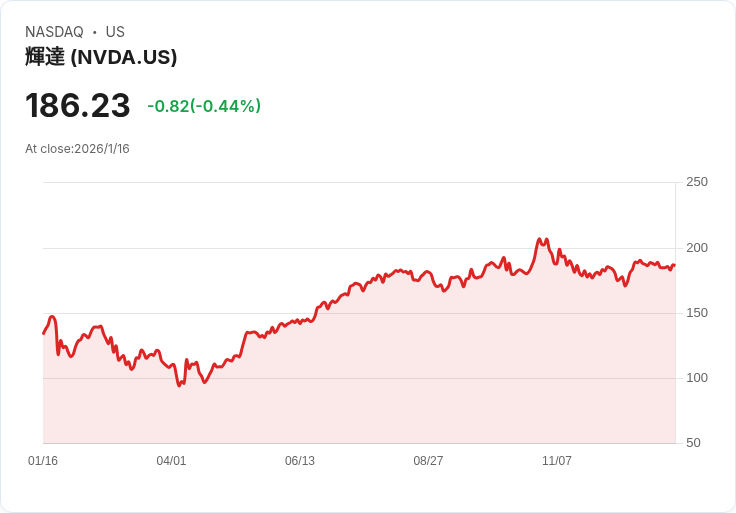

從2023年起,市場AI概念以「Magnificent Seven」龍頭企業作為主導,Nvidia(NVDA)、Microsoft(MSFT)等大廠憑著軟體、雲端服務及AI晶片屢創紀錄,吸引資金持續流入。但有別於過去,2026年初的漲勢有明顯的「硬體接棒」與「輪動」特徵。以Intel(INTC)、Lam Research(LRCX)、Western Digital(WDC)、SanDisk(SNDK)等為例,不論是在伺服器儲存、記憶體、AI資料中心架構或半導體設備端,各項營收與獲利數據皆顯著增長,股價持續改寫新高。INTC更因美國政府入股與AI技術轉型加持,近半年漲幅高達100%。

此外,2026年「小型股大復甦」現象亦備受市場矚目。以Russell 2000成分企業為例,能源、國防、礦業等與AI資料中心供電、基建相關公司,像Bloom Energy、Kratos Defense & Security Solution、Hecla Mining,在今年開局分別上漲60%、64%、31%。這一波漲勢,背後驅動力正是全球對AI算力、能源供給、資料儲存需求爆炸性成長,加上地緣政治緊張推升國防支出,更使相關產業贏得投資人信心。

反觀部分軟體族群則於同一時期明顯回挫,知名雲端及SaaS企業如Intuit、ServiceNow、Adobe、Salesforce等,年初以來跌幅超過12%,反映資金重心自「高估值」軟體板塊移轉至「需求明確、獲利改善」的硬體及基礎建設類股。這代表美股內部正在悄悄出現結構性重塑,AI主題雖依然強勢,但產業領頭羊正逐漸多元化。

專家分析,這波AI硬體股漲勢,除技術本身進步外,還與全球各國政府積極投入AI基礎建設、強化數據中心供給、提高資安與能源獨立性息息相關。未來展望,隨著大型企業、政府陸續公布財報與新投資計畫,硬體板塊有望持續領漲。不過,投資人須留意AI產業漲多之後的估值壓力,以及地緣政治、聯準會政策等外部變數是否引發市場波動。

總結來看,AI已非單一科技公司或軟體概念的專利,而是在硬體、能源、國防等領域全面開花,推動美股產業結構快速更迭。如何布局下一波AI硬體趨勢,洞察輪動契機,將成2026投資人關鍵課題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。