我的網誌

我的網誌

受惠全球特許經營模式,McDonald's等速食龍頭於景氣放緩下仍表現強勁,穩健成為美股高息與攻守兼備首選。

今年全球股市走高,AI概念股雖受關注,但美國餐飲連鎖股的現金流與股息實力,也逐漸吸引保守型投資人目光。以McDonald's (MCD)為首的速食餐飲龍頭,依靠堅強特許經營模式,2026年預計將再度刷新股息紀錄;即便大型成長股表現亮眼,但因企業成長前景波動較高,穩健股息成為不少資金配置的首選標的。

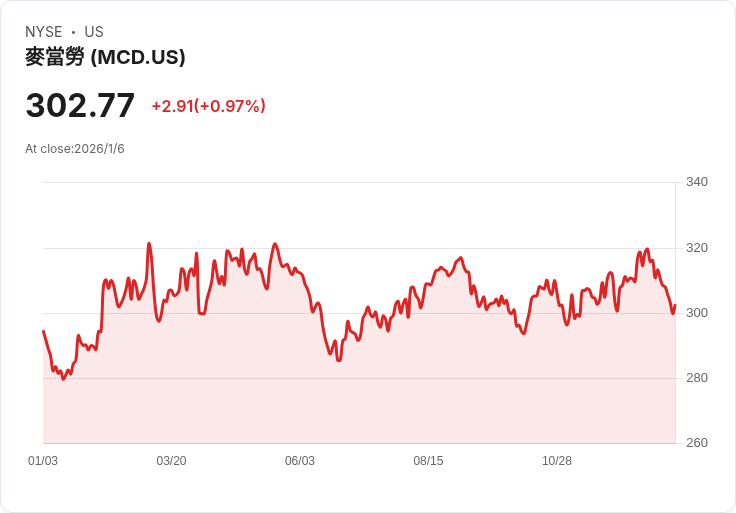

據最新財報,McDonald's於2025年第三季同店銷售成長3.6%,系統銷售年增8%,展現堅韌的營運動能。值得一提的是,餐飲業普遍面臨消費壓力,特別是以體驗為主的餐廳表現受限,但主打便利親民的速食品牌逆勢成長。今年同樣以特許經營為根基的Restaurant Brands International (QSR),旗下Burger King與Popeyes等品牌,第三季系統銷售成長6.9%。相較之下,Chipotle Mexican Grill (CMG)雖然營收年增7.5%,但高度依靠開新店,單店成長僅0.3%;Starbucks (SBUX)則一度連六季同店銷售負成長,近期剛恢復正向表現。

速食集團的獲利結構為何相對穩健?主因為特許經營佔比極高。以MCD為例,全球逾44,000間門市,約95%由獨立加盟主經營。品牌方不必承擔大部分營運風險,僅收取權利金與租金,即可保障高毛利率,並於全球拓展時分攤市場波動風險,這也是Yum! Brands、Wingstop、Domino's等美國速食勁旅普遍採行的方式。資料顯示,加盟品牌平均營業利潤遠高於自營型連鎖餐廳。

面對美國消費動能放緩,McDonald's藉由國際市場維持成長動能。例如日本與德國表現在近期持續強勁,即使如美國、中國等成熟市場出現周期性震盪,企業全球佈局策略得以化解區域性風險。公司2023年訂下2027年全球門市衝至5萬家的宏大目標,預計將維持每年4-5%成長速度,等同每天全球新開約五家分店。此種高速成長在特許經營模式下,風險由加盟主分攤,品牌方專注於供應鏈、營運標準、行銷,掌控現金流與股息的穩健。

雖然部分分析者認為速食產業成長空間有限,且近年McDonald's漲幅暫歇、落後S&P 500,但長線表現仍屬同業翹楚。現金流穩健、持續提升配息,公司距離連續50年調升股息“Dividend King”門檻僅一步之遙。對於追求穩定現金流的退休族、保守型投資人,McDonald's以2.5%不算爆炸高但具質量的殖利率,仍是2026美股被動收入與資產配置首選。

總結來看,在AI與高成長題材雖具爆發力,但美國連鎖速食集團的經營模式和財務體質於波動市況下仍占有一席之地。未來全球經濟循環與消費轉折,預計餐飲龍頭將持續以特許經營優勢鞏固獲利基礎,並以穩健配息為市場提供投資避風港。未來投資人仍需留意消費景氣翻轉、同業競爭與全球佈局的不確定性,但速食股高息特色不容小覷,持續是美股2026年度資金流向的重要指標之一。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。