發表

發表

我的網誌

我的網誌

AI革命持續發燒之際,大型科技股持續加大資本支出,機構預期產業將迎來新一波8-10%的成長動能,資料中心半導體市場及AI應用場景快速拓展。

隨著人工智慧(AI)革命不斷推動全球科技產業新格局,美股市場再度掀起新一輪熱潮。根據多家投資機構觀察,儘管近期AI題材部分股票出現賣壓,資金仍大舉湧入大型科技公司,如Nvidia(NVDA)、Microsoft(MSFT)、Amazon(AMZN)、Alphabet(GOOG)(GOOGL)等,預期今年底前科技股仍有8至10%的上漲空間。這不僅反映投資人對於AI革命的熱切期待,更凸顯產業資本投入逐步加速。

觀察2023年第三季的財報與產業趨勢,Microsoft及Amazon的雲端業務表現強勁,Meta Platforms(META)等龍頭企業更將資本支出預算自今年的3,800億美元大幅推升,市場推估2026年規模將上看5,500至6,000億美元。這股資本支出成長不僅刺激雲端運算擴展,更多資料中心投資與軟硬體部署正在醞釀下一波AI「軍備競賽」。

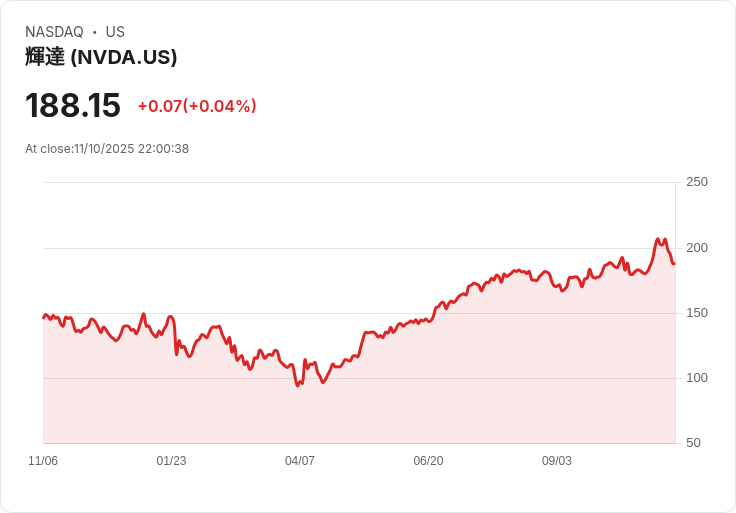

資料中心半導體方面,Citibank針對Nvidia最新的Blackwell處理器出貨量及近期AI專案標案分析,對2028年資料中心半導體總市場規模預估自5630億美元再上修至6540億美元。Nvidia即將公布的最新財報,外資普遍看好其在AI應用及高效能運算領域持續領先,估計10月及1月營收指引均可「超標」。據悉,其本益比僅28倍,遠低於部份AI同業,顯示股價仍具支撐力。

第二、第三層AI應用正快速滲透企業與消費端市場。舉例而言,日前Palantir(PLTR)不僅商用營收大幅超標,並被視為企業級AI方案落地的重要風向標。此外,Snowflake(SNOW)與MongoDB(MDB)的近期業績預期也受到AI題材推動。AI不再是雲端公司的專利;像Instacart等新型電商即引入AI智慧推薦功能、廣告系統,成功拉高單季營收與用戶交易規模。

分析師指出,儘管AI熱潮偶有「氣泡」論調,近期資金短暫流出也引發市場謹慎,但科技巨頭主導的AI資本支出擴張帶來的產業結構轉變,並未出現放慢跡象。與此同時,包括PitchBook、OpenAI等私營科技獨角獸的高估值也驅動金融資本紛紛進場,強化產業鏈主體競爭力。

觀察全局,即便全球經濟環境前景尚不明朗,AI軍備競賽才正要進入加速擴展期。不過,有市場人士提醒大量資本投注的同時,企業需警覺潛在融資風險與成長瓶頸,若研發進度或商用導入未如預期,短線波動難以避免。展望未來,AI產業如何於資本熱潮中精準創新、取得市場認可,將直接決定下一輪科技巨頭與新創企業的贏家格局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。