發表

發表

我的網誌

我的網誌

(圖/shutterstock)

最近看到新聞提到,

台灣老年化的速度是全世界第一,

再看看周邊的朋友,有許多人未婚,

有的生一個,生二個的,

但只要想起這些開銷,

就要為友人鼓掌勇氣可嘉。

至於如果沒有生兒育女的打算,

但也想要防老的話!

除了投資理財外,還必須要有規劃保險的觀念喔~

我認為這也是一個很重要的選擇,

為自已規劃有尊嚴的人生。

那艾蜜莉今天就來和各位大大聊聊如何做好保險規劃?

很多人把保險當人情,當行銷話術,

但客觀來說,有錢人是不需要買的,

因為財力雄厚的他們買保險的用途是偏理財跟合法避稅。

一般社會大眾甚至弱勢族群才需要真正的保險,

也才能發揮保險互助的精神。

社會型態改變 影響家庭型態

1.以前看古裝劇在農業社會多個小孩就是多一雙碗筷,但現在呢?

2.平均所得越高家庭人口數越少

3.醫療資源越豐富,醫藥費越貴

4.平均壽命延長,造成退休金的壓力

以上這些只會影響到ㄧ般家庭,

因爲這些沉重負擔對他們家庭生活衝擊太大,所以才需要保險,

正確醫療保險觀念,

高資產族群是節稅用途和一般家庭買保險是不同的。

保險的意義是讓你的家庭當遇到衝擊的時候影響不要太大

簡單把你承擔不了風險,透過繳保費,

由保險公司幫你承擔投資風險、意外、醫療、身故風險 ,

是防禦型理財工具,因爲存錢速度永遠比不上花的速度。

保險作理財用途對ㄧ般家庭反而幫助是最小的,

因爲買房、基金、股票對累積財富用途遠大於買保險,

目地是用來創造財富,保險是為了讓生活不受影嚮,

一開始設計時就定位不同的。

家庭保護傘-壽險

一個人與家庭最無法承擔就是一個人的離去,

除了親人間的不捨,

對家人而言更即將面臨的是少了一收入,

小孩、長輩日後依靠誰?

壽險一個簡單的評估法,年收入的10倍,

這筆安頓金做小生意,培養第二專長,

小孩完成基礎教育都夠了,

一個小資族男姓 30歲 年收入40萬,

合理的壽險保障400萬。

400萬的壽險保費只要6400元;16元保費/萬

一年期的定期壽險其實每個人都買得起,可以給家人一個依靠

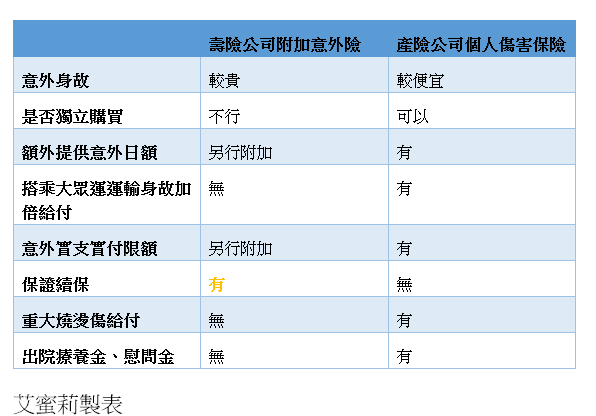

出門在外守護天使-意外險

意外總是來的突然與年齡、身體健康狀況都比較無關,

保費也是便宜的,大家現在外出都搭乘大眾運輸、自行開車或

小資族每天在外面工作打拚,意外險是一定要買的!

除了壽險公司可以買外,投保機車強制險的產險公司也有賣意外險,

兩者最大的差異性,壽險公司的產品都有保證續保的特性。

推薦 意外險的部份和產險公司買保費差不了多少,

但多了不少的保障項目 C/P 值真的很高~

產險公司個人傷害保險:

意外身故200萬、重大燒燙傷200萬、意外看護金200萬、意外日額1000元;

加護病房2000元、出院療養金5000元/日,實支實付醫療限額3萬;

以上保障 保費只要2300元。

健康最佳守護-癌症險

國人健康頭號敵人—癌症,

一直是這 20年來的國人死因的榜首。

癌症的治療方式主要有三種:

1.放射性治療

2.化療

3.標靶藥物冶療

一發現立即冶療,對延長病患的壽命及健康是極為重要,

但是好的藥品與先進冶療方式,健保的給付極為有限,

如果有癌症險在確診當下給付一大筆錢,

作冶療可以大幅度減少經濟上的負擔。

可採用非終身型的定期癌症險,

罹患保險金50萬一年只要3490元。

建議規劃 以30歲男性為例:

一年期定期壽險 400萬 ,保費 6400;

產險意外險 200萬+意外醫療 1000 ,保費 2300;

癌症險罹患保險金 50萬,保費 3490。

小資上班族 12190 就可有高達400萬的保障

已經買錯保險的應如何處理

1.先投保新的醫療險,保單下來再處理舊的醫療險,

看否有解約金,因爲怕體檢不過造成兩頭空,詳情要打客服專線問。

2.買很多終身醫療的人,可考慮辦減少投保金額,轉成癌症險。

買很多儲蓄險的人,先問這保單有 4%報酬率嗎?

這錢拿去買 ETF,放著 10年不管,報酬都比買保險好很多。

至於民國 95年前購買的儲蓄險大約都還有 4~5%以上的報酬率,除非急需可以保留~

結論

至少要保:壽險、意外險、癌症險,

保險訴求的是:低保費、高保障

只要牢記這個 保險最重要的核心價值,

每個人都可以用很低的 價格買進很高 價值的保險喔~

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)