我的網誌

我的網誌

美國金融科技與企業流程自動化公司靠 AI 翻身,Dave Inc. 以現金預支與 CashAI 創下獲利紀錄、Appian 則鎖定政府與大型金融機構導入 AI 流程平台。兩家公司共同勾勒出:在高利率與監管壓力升溫下,下一波金融股主角可能不再是傳統銀行,而是 AI 驅動的現金流機器。

在利率高企、監管收緊與地緣政治風險同時升溫的環境下,美股資金悄悄從傳統成長股與純 AI 概念轉向「能立刻變出現金的科技金融股」。最新財報與投資人會議透露出一個清晰訊號:真正受惠 AI 的,可能不是喊得最兇的模型公司,而是把 AI 嵌進金流、風控與關鍵業務流程的「實務派」。

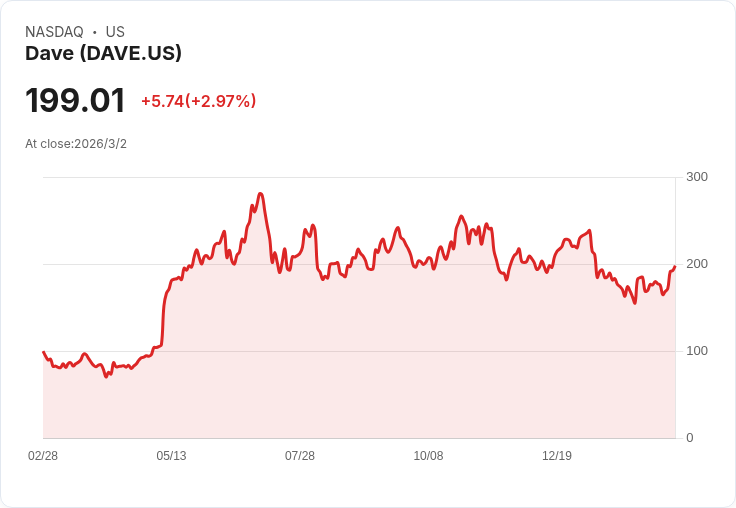

首先衝出重圍的是數位銀行新創 Dave Inc. (NASDAQ:DAVE)。執行長 Jason Wilk 形容 2025 年是公司史上最強的一年,全年營收暴增 60% 至 5.54 億美元,調整後 EBITDA 高達 2.27 億美元、利潤率約 41%,不只轉盈,還一舉變成高獲利現金機器。更關鍵的是,Dave 全年營收與 EBITDA 都大幅「超標」,營收多出原本預期 1.29 億美元,EBITDA 則多出 1.12 億美元,顯示邊際利潤極佳,新增收入幾乎直接轉進獲利。

這樣的財務表現背後,關鍵武器是自家 AI 風控引擎 CashAI。Wilk 指出,CashAI v5.5 讓信用表現持續改善,帶動第四季毛利與「淨貨幣化率」雙雙創新高,說明每一筆放款與交易的單位經濟效益正在變好。主力產品 ExtraCash 預支金額在 2025 年達到 22 億美元,年增 50%,而 28 天逾期率只有 1.89%,甚至優於公司原本低於 2.1% 的指引,證明 AI 模型在風險控管上已經能與傳統金融機構一較高下。

更引人關注的是 Dave 的「資本結構升級」。公司宣布將 ExtraCash 應收款轉為與 Coastal Community Bank 的表外資金結構,預計釋出超過 2 億美元額外流動性並降低資金成本,同時也計畫將未來「先買後付(pay in 4)」等新產品沿用同樣模式。這意味著 Dave 一方面靠 AI 做細緻授信,一方面把放款風險與資金占用轉向合作銀行與資本市場,自身則專注在導流、風控與產品設計,典型「輕資本金融科技」路線逐漸成熟。

財務面上,Dave 第四季營收 1.64 億美元、年增 62%,毛利 1.22 億美元、毛利率 74%,不但較去年提升 3 個百分點,更較前一季大躍進 5 個百分點;GAAP 淨利 6,600 萬美元,調整後 EBITDA 7,230 萬美元、年增 118%,利潤率高達 45%。在這樣的獲利動能下,董事會將庫藏股授權從 1.25 億美元一口氣拉高到 3 億美元,釋出強烈的資本回饋訊號。

展望 2026 年,管理層預估營收 6.9 億至 7.1 億美元,年增約 25% 至 28%,調整後 EBITDA 則上看 2.9 億至 3.05 億美元,同時給出每股調整後盈餘 14 至 15 美元、有效稅率約 23% 的指引。公司強調,成長假設是建立在「中十幾%會員成長、低雙位數 ARPU 成長」、MTM(多重交易會員)穩健擴張,以及審慎的行銷投資。換句話說,即便在高利率環境下,Dave 仍押注可持續的高成長高獲利組合。

不過,這波 AI 金融狂飆也不是沒有陰影。Dave 仍有一樁司法部(DOJ)案件進入證據開示階段,管理層雖重申自認全程符合法規、且目前沒有「重大新進展」,但在監管機構對金融科技收費模式與放款行為愈管愈嚴的氛圍下,此案仍是投資人不得忽視的中期風險。此外,公司坦言,新產品如 pay in 4 在 2026 年不會帶來「有意義」營收貢獻,短期重點是先把單位經濟模型跑順,透露出成長路徑仍帶有試驗性質。

與 Dave 同樣把 AI 視為核心增值引擎的,還有企業流程自動化平台 Appian Corporation (NASDAQ:APPN)。新任財務長 Serge Tanjga 在 Morgan Stanley TMT 會議上刻意與「只會做簡單低程式碼工具」的市場印象切割,強調 Appian 瞄準的是大型企業與政府單位的「任務關鍵流程」。從資產管理機構的客戶開戶與管理、澳洲銀行的信用卡爭議處理,到醫療設備製造商的訂單到安裝流程,自家平台多半是取代原本高度人工、跨系統的老舊流程。

Appian 的護城河,某種程度上也建築在 AI 與合規交界。Tanjga 指出,大約 80% 業務來自政府、金融服務、保險與醫療等高度監管產業,這些客戶要的不是「炫技」AI,而是在嚴格審計、資安與合規要求下,讓 AI 當成流程中的一個「節點」。例如北美某保險公司導入 Appian 的 DocCenter 文件擷取方案,用 AI 處理每年 40 萬份文件,花了幾個月調校精準度才上線,如今已在規劃放大到每年 120 萬份文件的第二個應用場景。

在商業模式上,Appian並非免費附贈 AI,而是透過訂閱分級直接變現。公司把大多數 AI 能力放進「進階方案」,客戶從標準版升級到進階版,平均價格可以拉高約 25%;目前約四分之一客戶已付費使用進階方案。更高一階還有「高級方案」,可再帶來 25% 到 35% 價格提升,雖然目前功能與採用客數有限,但隨著更多 AI 與現代化應用落地,管理層打算用這個級距承接未來的高價值案例。

值得注意的是,Appian 在高利率與企業 IT 預算愈來愈精算的環境下,選擇先把體質練好再談成長。Tanjga 表示,公司在短時間內將 EBITDA 利潤率從負 8% 拉到正 11%,且在他任期中,原本給市場的全年 EBITDA 指引中點是 7%,最後實際做到 11%,期間營運費用幾乎維持持平,反映銷售效率與定價策略同步改善。公司 2025 年不但調整後 EBITDA 轉正,也實現 GAAP 淨利 120 萬美元,並決定啟動 5,000 萬美元庫藏股計畫,強調股權攤薄控制得比同規模軟體公司「好上一倍」。

在政府市場方面,Appian 手握與美國陸軍簽訂、規模高達 5 億美元、為期 10 年的框架協議,被 Tanjga 形容為一張「狩獵執照」,可在既有框架下持續追求更多用例。聯邦政府對效率、直接與供應商互動以及自動化的重視提升,也被他視為明確利多。這讓 Appian 在 AI 浪潮下,站在一個相對少競爭者、但對可靠性要求極高的利基。

從投資角度來看,Dave 與 Appian 代表的是同一個大趨勢的兩個側面:前者用 AI 重塑個人金融與數位銀行,靠更精準的授信與資本結構設計,創造高成長、高毛利與高現金流;後者則把 AI 包進嚴格可審計的流程平台,讓政府與大型金融機構能在不犧牲合規前提下吃到 AI 帶來的效率紅利。兩家公司共同之處在於:AI 不再是獨立賣點,而是深度嵌入業務核心的生產力工具,並已透過訂閱升級、單位經濟改善與資本回饋,轉化成看得見的股東報酬。

然而,在高利率與監管環境下,這條路線也充滿挑戰。對 Dave 而言,任何監管規則的變動、司法訴訟結果或是宏觀景氣衝擊,都可能放大放款與逾期風險;對 Appian 來說,企業與政府導入 AI 的決策週期長、審核嚴格,一旦專案延宕或政策改變,也會影響成長節奏。投資人若把這些公司視為「新金融股」或「AI 基礎設施股」,就必須同時消化科技股波動與金融股對景氣循環的敏感度。

綜觀目前資訊,AI 在金融與流程自動化領域已經從概念走向實質現金流:Dave 用 CashAI 把預支與短期信貸變成穩定高毛利的規模生意;Appian 則在保守的政府與金融圈,用 AI 節點一點一滴提高平台黏著度與訂閱單價。下一個問題,是在地緣政治風險、利率路徑與監管政策仍不確定的 2026 年,這種「AI 現金流股」能否維持成長與獲利兼具的稀缺性,還是終究會被視為一般景氣循環股,重新接受估值修正。這將是接下來幾季財報與指引中,最值得觀察的風向。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。