我的網誌

我的網誌

重點摘要

富世達(6805)從前篇「10/6研究報告」至今(12/4)已漲 23%,強勢打敗同期大盤漲幅的 4% 表現,並達到我們前次報告預估的評價(2025年EPS 38.6元x本益比26倍),主要反映以下利多(下段),吸引三大法人同步積極買超(近1週/1月/1季)帶動籌碼面轉佳,技術面更是爆量創高穩坐千金寶座,故特此更新個股報告與調整預估損益表。

展望未來,公司將大幅受惠1) 已通過輝達水冷轉接頭(UQD)認證,不僅成為 GB200 合格供應商,更成功打入 GB300 首批水冷頭供應商名單、2) 獨家供應的華為三折手機 Mate XT 持續熱銷,4Q24-1Q25 進入拉貨旺季,華為 2025 年將再推出新款折疊手機、3) 低 U 數伺服器滑軌已量產,高 U 數產品將於 2025 年放量出貨,增加營收成長動能。

CMoney 研究團隊考量公司正式打入輝達供應鏈(GB200/ GB300),因此上調 24/ 25 年營收 1.2%/ 2% 至 83.3/ 150 億,年增 48%/ 80%,同步上調 24/ 25 年 EPS 4%/ 11% 至 18.67/ 43 元,年增 83%/ 130%,連續 2 年營收與 EPS 皆將創下歷史新高。評價方面,我們採 2025 年 EPS 為 43 元,本益比有望朝 30 倍靠攏(前次評價採 2025年 EPS 為 38.6 元,本益比 26 倍)。

公司簡介

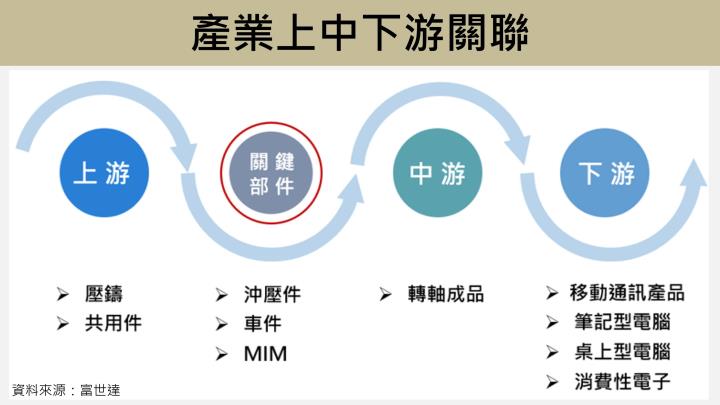

富世達(6805)成立於2001年,2023年於台灣證交所上市,名列全球樞紐零件製造大廠,同時也是奇鋐(3017)的子公司,主要專精於生產各類軸承,產品廣泛應用於折疊手機、折疊平板電腦、超薄筆記型電腦、電競筆記型電腦、AR/VR 眼鏡和耳機盒等 3C 產品。公司不僅是折疊手機的台廠軸承先驅者,近年積極研發新產品,包含內外折柔性面板軸承、多折式聯動軸承與微型軸承,更拓展至伺服器滑軌與水冷轉接頭產品。

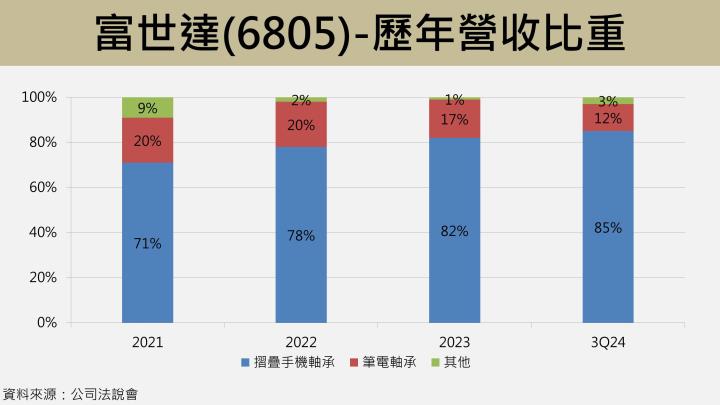

3Q24 營收比重分別為:折疊手機軸承 85%、筆電軸承 12%、其他 3%。3C客戶主要是華為,NB 終端客戶包含 Lenovo、Dell、HP 等品牌,公司亦積極跨入伺服器滑軌領域,滑軌產品已於 2Q24 開始出貨,終端客戶為CSP 業者;主要競爭對手包括 Amphenol、KH Vatec、兆利(3548)及新日興(3376)等。

水冷轉接頭獲認證,攻入GB300水冷供應鏈

GB200 伺服器近幾月雖面臨良率挑戰與部分客戶砍單狀況,但市場普遍預期將在 1Q25 開始加速出貨。研調機構 TrendForce 預估 2025 年 GB200 機櫃方案將放量出貨,有助於帶動整體 AI 晶片的液冷散熱滲透率,從 2024 年的 11% 提升至 2025 年的 24%,2025 年 Blackwell 平台在高階 GPU 的占比有望超過 80%。

輝達 GB300 伺服器將全面採用液冷系統並以「水對水」方式為主,主因風扇容易故障且維修成本較高,其他規格包含 NVL72 機櫃將加入 BBU(電池備援電力模組)與超級電容(Capacitor Tray),CPU 及 GPU 將改用插槽(Socket)設計,為因應獨立水冷板的水路管線,GB300 的水冷板 Compute Tray 有望從 2 片增加至 6 片,水冷頭也將從 4 個增加到12 個,因此有利於供應水冷轉接頭的富世達(6805)從中受惠。

轉接頭(UQD)雖僅是一項金屬零件,但卻存在許多專利壁壘,使得該市場主要由 7 大歐/美/陸係廠商寡占供應,扣除 2 家受美中貿易戰拖累而產能受限的陸系業者,其餘 5 家歐美廠商目前仍無法滿足 AI 引爆的龐大需求。

富世達(6805)的水冷轉接頭模組近期通過輝達認證,成為國內首家獲驗證的供應商,該產品主要供應 GB200 伺服器的散熱用途, 4Q24 開始少量出貨,至 2025 年放量供應並有望突破雙位數營收佔比,富世達(6805)隸屬於奇鋐(3017)的子公司,未來將可持續藉助於奇鋐在水冷板領域的優勢,共同提供完整的水冷系統解決方案,成為公司的另一項成長動能。

富世達(6805)不僅吃下 GB200 商機,近期成功打入 GB300 首批水冷頭供應商名單,成功搶下原先由歐美供應商佔據的市場,預計 4Q25 將小量出貨水冷轉接頭,CMoney 研究團隊推估水冷轉接頭產品營收占比將在 2025 年達到 20% 並貢獻營收達 30 億,推升 2025 年營收挑戰年增 80% 目標,上看 150 億元歷史新高,2025 年 EPS 有望挑戰年增 130% 至 43 元歷史新高。

大賺華為三折機與X6左右折新品商機

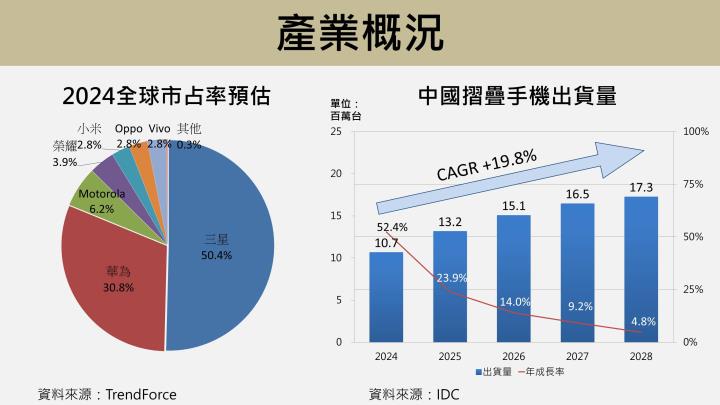

華為(Huawei)迅速崛起成為全球折疊手機大廠之一,不僅在 2023 年推出 4G 折疊手機 Pocket S,大幅推升市占率突破 12%,2024 年又推出 Mate X5 和 Pocket 2 等 5G 折疊手機,根據研調機構 TrendForce 預估,華為受惠多項新品與三折機拉貨動能提升助攻下,2024 年全球市佔率有望達 30.8%。

華為的三折手機新品 MateXT 成功開拓全球新市場版圖,該款新品定位於高階旗艦機款,不過高昂的售價卻不減消費者的熱情,開賣後的新品預購量遠高於華為向供應鏈下單的初期備貨量 50 萬台,截至 4Q24 為主,三折手機 MateXT 仍處於供不應求狀態,我們樂觀看好後續華為有追加軸承訂單的強力需求,預期 4Q24 將持續出貨,並在 1Q25 有明顯的營收貢獻,有利於軸承獨家供應商的富世達(6805)大幅受惠。

華為不僅有新品三折機作為擴增市場版圖的利器,預期 2025 年將再推出新款的左右折疊機 X6,有利創造話題性並促進消費者的換機潮,X6 新品將由富世達(6805)與兆利(3548)供應,對於長期與華為合作的富世達(6805)而言,不僅已是三折機軸承的獨家供應商,公司在未來更可藉由與華為多年的高階軸承生產經驗,大賺後續的新品追單商機,因此成為中長期訂單的主要成長動能。

綜合以上,我們從 3Q24 營收 19.88 億(年增27%)的符合預期成果來看,可以看到華為三折機出貨動能佳,預期 4Q24 營收將有望在近一步成長至 29.1 億(季增46%、年增64%),帶動 2024 年營收將年增 48% 達 83.28 億,2024 年 EPS 將年增 84% 至 18.67 元,不論是營收與 EPS 皆將創下歷史新高。

折疊手機滲透率逐年提升,富世達(6805)手握百項專利堡壘

根據研調機構 TrendForce 報告顯示,2024 年全球折疊手機出貨量預估將達 1,770 萬支,較 2023 年的 1,590 萬支年成長 11%,2024 年的折疊手機將占智慧型手機市場約 1.4%,預計於 2025 年占比將突破 2%,2028 年占比將達 4.8%。該產業逐年成長主要受惠於關鍵零組件成本的優化,其中包括超薄可折式玻璃(UTG)與鉸鏈技術的進步等。

折疊手機軸承結構相較於筆電複雜許多,不僅需要承受更高的開合次數(至少 15萬-25萬次的 180 度的開合測試),遠高於筆電軸承的 2萬-3 萬次,折疊手機軸承機構件數量高達 100-250 個,同樣高於筆電僅需的 8-10 個零件,另外還需要克服諸如零件損耗和間隙擴大等難題,對軸承設計的強度和彈性要求極高,因此軸承產業的製造商進入障礙十分高,目前主要的台廠包含:富世達(6805)、兆利(3548)、新日興(3376)。

富世達(6805)在軸承領域深耕逾 10 年,公司積極建立了完整的專利布局,至今已取得 463 項專利,其中包括 196 項發明專利,目前正在申請的專利高達 155 項,主要研發重點聚焦於內折柔性屏轉軸、外折柔性屏轉軸等技術,近 5 年的研發費用從 2019 年的 1.18 億,翻倍成長至 2023 年的 2.76 億元,這些研發技術的投入不僅確保產品技術的優勢,更大幅提升公司在軸承產業的競爭力。

MIM零件自製率提升,帶動毛利率持續成長

富世達(6805)過往商業模式主要負責與終端客戶共同設計,以及開發消費性電子產品的軸承產品,其中,製造過程所需的金屬粉末射出(MIM)零件皆是向中國同業購買,再由公司組裝與測試。

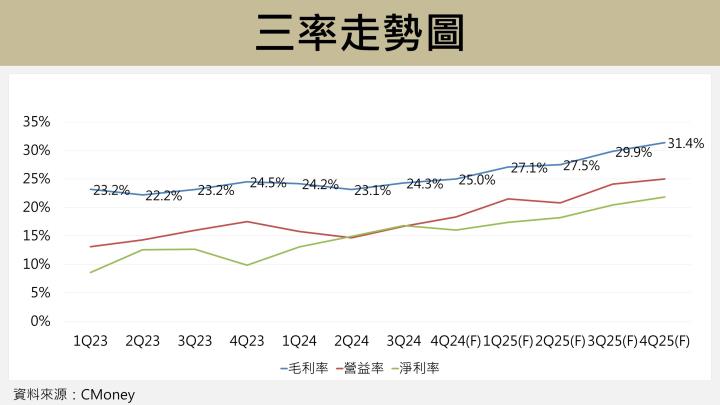

然而,從 2024 年起客戶要求轉軸產品的 MIM 零件須由富世達(6805)自行生產,有助於未來進行更多深入的產品合作,例如 2024 年末的左右折與 2025 年的上下軸機款,皆大幅提升 MIM 零件自製率至 30%以上,不僅能夠提升中系客戶的品牌忠誠度,更能提升毛利率表現,我們預估 2024 年毛利率將年增 0.93 個百分點至 24.28%,2025 年毛利率將年增 4.85 個百分點,達到 29.13% 新高。

通吃AI與通用伺服器滑軌商機

公司為分散過度集中於單一市場的風險,從原本專注於折疊手機軸承市場,藉助於母公司奇鋐(3017)在 AI 供應鏈的完善布局,以及穩固的美國大型雲端服務業者(CSP)合作關係,成功跨足 AI 與通用伺服器滑軌的巨大商機,由於伺服器滑軌屬於寡佔市場,毛利率較手機軸承產品更高,此舉有助於提升未來營收與毛利率表現。

在通用伺服器滑軌部分,公司目前已於 2Q24 開始出貨 1U 伺服器滑軌並挹注營收,(備註:U 是指伺服器的高度規格,伺服器越大需要的 U 數越高),1U 通用伺服器主要提供給 CSP 客戶。在 AI 伺服器滑軌部分,公司的 2U AI 伺服器滑軌有望在 4Q24-1Q25 進入量產,此外,其他高 U 數滑軌產品(4U、7U)正處於 CSP 客戶驗證階段,有望在 2025 年放量出貨並增加長期營收動能。

投資建議

2025 全年稅後EPS為 43 元,本益比有望朝向 26 倍靠攏

CMoney 研究團隊看好富世達(6805)將大幅受惠1) 已通過輝達水冷轉接頭(UQD)認證,不僅成為 GB200 合格供應商,更成功攻入 GB300 首批水冷相關供應商名單、2) 獨家供應的華為三折手機 Mate XT 持續熱銷,4Q24-1Q25 進入拉貨旺季,華為 2025 年將再推出新款折疊手機、3) 低 U 數伺服器滑軌已量產,高 U 數產品將於 2025 年放量出貨,增加營收成長動能。

預估 2024/2025 全年營收 83.3/ 150 億,分別年增 48%/ 80%;稅後EPS為 18.67/ 43 元,分別年增 83%/ 130%,連續 2 年營收與 EPS 皆將連續創下歷史新高。評價方面,2025 年 EPS 為 43 元,本益比上看 30 倍 (前次評價採 2025年 EPS 為 38.6 元,本益比 26 倍)。

投資風險

1.折疊手機需求不如預期

2.AI伺服器出貨遞延

3.關稅政策調整

技術分析

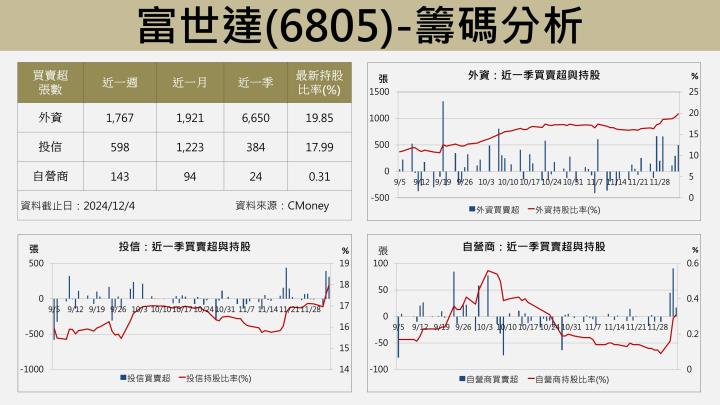

籌碼分析

預估損益表

延伸閱讀(10/6報告):【台股研究報告】富世達(6805)搭上三折機熱潮,大賺GB200水冷轉接頭商機!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。