我的網誌

我的網誌

Neel Kashkari:「通膨上升可能讓Fed考慮暫停降息。」

昨(12)日Fed官員動向上,明尼亞波里斯聯邦儲備銀行總裁卡什卡利(Neel Kashkari)昨(12)日在Yahoo Finance投資會議上表示:「如果Fed在這段期間看到通膨意外上升,可能會讓Fed考慮暫停降息,很難想像勞動市場會在現在到 12 月間會真的升溫,時間實在不多,美國貨幣政策目前處於適度緊縮狀態,短期借款成本仍在減緩通膨和經濟增長,但影響有限,而住房通膨降溫雖然令人鼓舞,不過由於住房通膨仍高於平均水平,導致通膨可能需要1~2年才能達到Fed預期目標,在生產力增長強勁的情況下,中性利率目前可能較高,這可能使得決策者未來幾個月的降息幅度少於此前預期。儘管目前確切的中性利率水平尚不確定,但政策制定者將在未來一年逐步了解其影響。」

里奇蒙(Richmond)聯邦儲備銀行總裁巴爾金(Tom Barkin)表示:「財政支出、人工智慧(AI)引發的數據中心成長對美國經濟重返大流行前GDP(國內生產總值)趨勢發揮了一定作用,2010年代美國生產力年增率為1.2%,2023、2024年的成長率則是2.3%,拉高生產力的動能可能是來自2年前企業因缺工而投資的自動化,但GDP佔比接近70%的消費者支出才是最重要的,美國高所得、低所得族群的支出都在增加,而且似乎看不到放緩跡象,也因美國經濟目前處於良好狀態,利率脫離近期高點的同時也遠離歷史低點,無論經濟接下來如何發展,Fed都能夠做出適當的反應。」

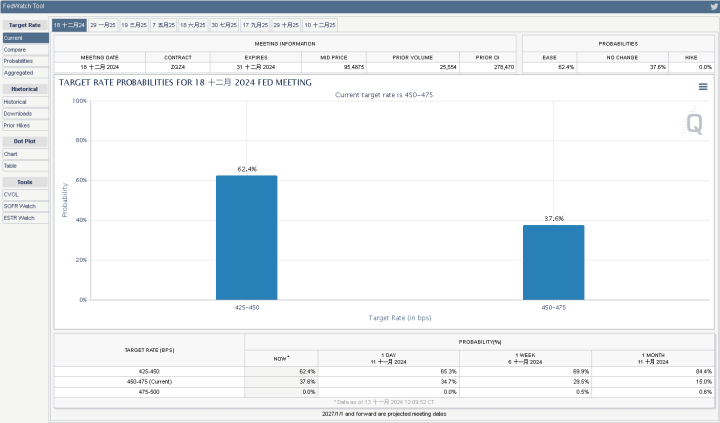

美國聯準會(Fed)理事沃勒(Christopher Waller)昨(12)日雖有發言,但並未對貨幣政策和經濟前景發表評論,主要圍繞Fed在支付系統中扮演的角色,認為「私營部門能夠最可靠、最高效地為經濟提供商品和服務。我將這一觀點應用於支付生態系統。什麼是可以通過政府干預,而且只能通過政府干預來解決的根本性市場低效?如果沒有令人滿意的答案,那麼我認為政府就不應該干預私人市場。」並對央行數字貨幣(CBDC)的存在必要表示「什麼市場失靈或低效需要這種特定的干預?三年多來,我還沒有聽到適用於CBDC的令人滿意的答案。」在官員發表談話後,由CME的Fedwatch Tool來看,12月降息1碼的預期由前(11)日的64.3%降至62.4%,按兵不動預期由35.7%升高至37.6%,市場等待今(13)日將公布的美國10月CPI數據做為風向校正,昨(12)日美股四大指數全數收跌,跌幅介於0.09%~0.93%,其中費半持續測試季線支撐。

(Fed 12月降息預期資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Bill Dunkelberg:「選舉結束降低不確定性,提振樂觀情緒。」

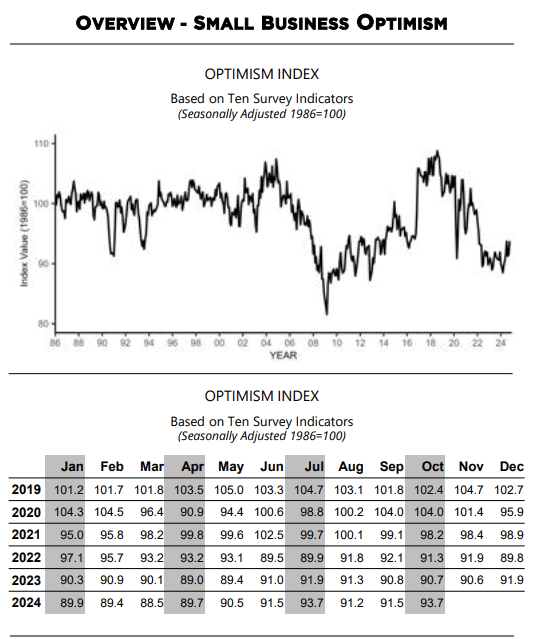

昨(12)日美國10月NFIB小型企業信心指數錄得93.7,高於市場預期的92,與前值的91.5,

(美國10月NFIB小型企業信心指數 資料來源:NFIB)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國10月NFIB小型企業信心指數由9月份的91.5升高2.2個百分點至93.7,但拉長來看,仍為連續第34個月低於50年以來的均值98,NFIB首席經濟學家Bill Dunkelberg對數據表示:「隨選舉結束,小企業主對未來商業狀況的不確定性將開始減少,儘管大街上的樂觀情緒正在上升,但小企業主仍然面臨前所未有的經濟逆境,低銷量、空缺職位空缺和持續的通膨壓力繼續造成挑戰,但業主在即將到來的假期季節仍然充滿希望。」昨(12)日美元指數終場收漲0.40%,連3紅續創波段高。

英國就業降溫,英鎊失守年線

昨(12)日英國10月失業率錄得4.73%,高於前值的4.71%,

英國10月失業金申請人數錄得2.67萬人,高於前值的1.01萬人,

英國9月3個月ILO失業率錄得4.3%,高於市場預期的4.1%,與前值的4%,

英國9月3個月ILO就業人數錄得21.9萬人,低於市場預期的29萬人,與前值的37.3萬人,

英國9月3個月ILO三個月剃除紅利的平均工資年率錄得4.3%,低於市場預期的4.7%,與前值的4.9%,

英國9月3個月ILO三個月包括紅利的平均工資年率錄得4.3%,高於市場預期與前值的3.9%,

(英國9月3個月ILO失業率 資料來源:Office for National Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,英國國家統計局(ONS)最新公布的勞動市場統計數據顯示,9月份近3個月ILO失業率季增0.3%至4.3%,經濟不活躍度錄得21.8,表現季、年雙減,但拉長時間軸來看,疫情以來經濟不活動度的表現仍增加1.2%,遠高於疫前水平,此外,對比上一季度,職缺減少3.5萬個,並在過去28個月中維持下降趨勢並未改變,

不過英國10月失業金申請人數錄得2.67萬人至180.6萬人,月、年雙增,英國工業聯合會未來工作和技能總監馬修·珀西瓦爾(Matthew Percival)表示:「勞動市場持續分裂,有跡象表明雇主的招聘意願減弱,不活躍程度有所下降,10月失業率、失業金申請人數雙高於前值,而這些數據皆為秋季預算公布後,人們對就業成本螺旋式上升擔憂與日俱增的背景下所得出。此外,當利潤率被過度擠壓時,雇主就會失去追求成長的空間,越來越多的雇主面臨著削減投資還是削減就業的艱難決定,未來幾個月,政府與企業合作確保這些勞動成本可控將是關鍵。」

而招聘和就業聯合會執行長尼爾·卡伯里(Neil Carberry)表示:「這些數據證實商業調查顯示的薪資和職缺的降溫趨勢,表明英央(BOE)在一段時間內降息是正確的,因為薪資壓力已經緩解,成長需要重新成為重點。」昨(12)日英鎊/美元終場收跌0.94%,失守年線。

德國仍為觀望重點,歐元續創波段新低

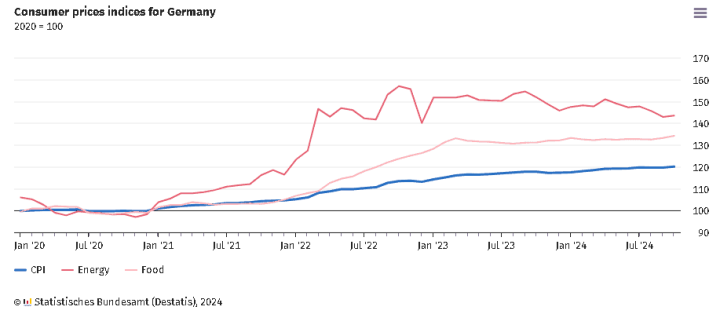

昨(12)日德國10月CPI月率終值錄得0.4%,符合市場預期並持平前值,

德國10月CPI年率終值錄得2%,符合市場預期並持平前值,

德國10月調和CPI月率終值錄得0.4%,符合市場預期並持平前值,

德國10月調和CPI年率終值錄得2.4%,符合市場預期並持平前值,

(德國10月CPI數據 資料來源:Statistisches Bundesamt)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

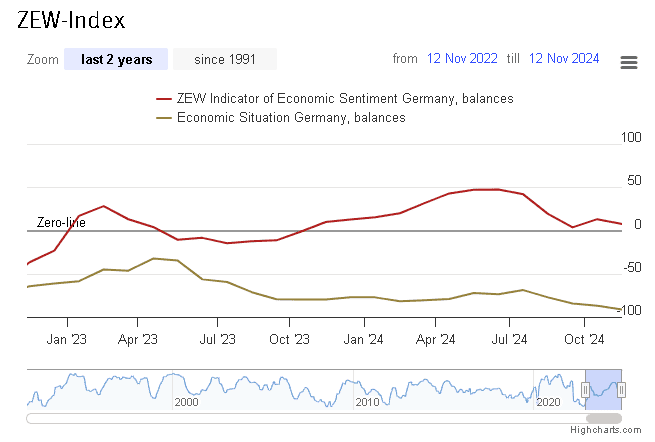

德國11月ZEW經濟景氣指數錄得7.4,低於市場預期的13,與前值的13.1,

德國11月ZEW經濟現況指數錄得-91.4,低於市場預期的-85.9,與前值的-86.9,

歐元區11月ZEW經濟景氣指數錄得12.5,低於前值的20.1,

歐元區11月ZEW經濟現況指數錄得-43.8,低於前值的-40.8,

(德國ZEW經濟景氣、現況指數資料來源:ZEW)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,德國聯邦統計局(Statistisches Bundesamt)昨(12)日發布的數據顯示,德國10月份的CPI數據終值表現符合市場預期並持平前值,而報告中提及,在10月份的CPI數據表現上,食品價格年增2.3%,對比9月年增1.6%,出現加速跡象,主要為食用油脂價格明顯走揚(+21.3%<包含奶油+39.7%、橄欖油+28.1%>),加上服務價格年增4.0%,明顯高於整體通膨水平(主由保險服務年增15.2%<含運輸保險+31.9%>、社會設施服務年增7.9%,餐廳咖啡館等餐飲服務年增6.8%),推升10月份的通膨表現,不過能源價格續降,再度對通膨產生抑制作用,只是效果不如前幾個月那般明顯,

而追蹤多達300名經濟學家、銀行家和產業分析師前景的ZEW經濟景氣指數,雖然在10月份出現短暫復甦,不過在11月份出現急遽下滑,主要為川普(Donald Trump)當選美國總統後市場觀望關稅帶來的不確定性升高,加上德國境內政治僵局交互影響所導致,而德國經濟表現不佳引發整個歐元區更廣泛的擔憂,於歐元區11月ZEW經濟景氣指數由10月份的20.1回落至12.5,同樣出現急遽下滑,ZEW總裁Achim Wambach表示:「德國的經濟情緒反映出人們對政治和貿易風險的持續擔憂,特別是對美國近期事態發展的擔憂。美國經濟信心正在上升,但中國與歐元區的前景變的更加悲觀,因為歐元區受益於開放市場,但川普(Donald Trump)希望美國公司徵收更高關稅並減少稅收,會加劇歐元區的經濟問題,因為歐洲公司會更容易趨向在美國生產,而非歐洲生產後將成品販售至美國。」加上美元指數續強,對非美貨幣帶來明顯掣肘,昨(12)日歐元/美元終場收跌0.29%,續創波段低。

12月Fed可能按兵不動,金價失守季線第2日

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,加上恆生、上證指數動能轉疲也令觀望延續,不過上週上證於月線有守並築完短底後,持續墊高,失守月線前,有利消化前壓,但11/08中國人大常委會議,僅宣布總共增加地方化債資源人民幣10兆元,並非大規模救市,仍須留意後續中國央行是否持續出台規模更明顯的救市政策,

而昨(12)日Fed官員出面談話提及通膨的風險,進一步鞏固「12月可能按兵不動」的預期,並等待今(13)日將公布的美國CPI數據做為風向校正依據,美元指數續強令美元計價的金市多方表現受制,2、3、5年期美債殖利率延續墊高態勢,同樣為不孳息的金市多方帶來壓力,黃金/美元終場震盪收跌0.81%,以2,598.48美元/盎司作收,失守季線,於確認失守季線時可進一步獲利了結降低倉位等待止穩。

OPEC下調需求前景預期,美、布油弱勢震盪

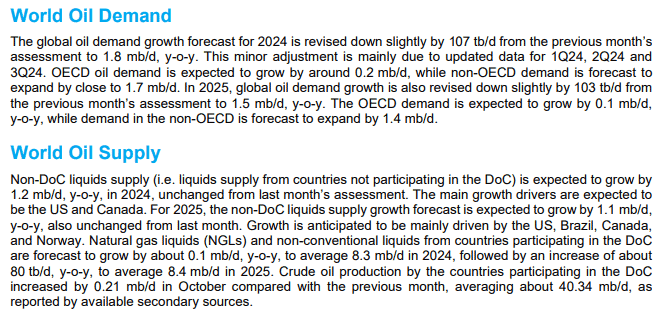

油市上,中長期供給減產展望,OPEC 11/03發布新聞稿提及,先前於2023/11宣布額外自願調整產量的8個成員國(沙烏地阿拉伯、俄羅斯、伊拉克、阿拉伯聯合大公國、科威特、哈薩克、阿爾及利亞和阿曼)皆同意延長降產期限至2024/12月月底,後續減產動態留意12/1 JMMC會議,

OPEC昨(12)日發布月報,基於1~3Q24的數據更新,將2024全年石油需求成長預期下調10.7萬桶/日至180萬桶/日,並將2025預期下調10.3萬桶/日至150萬桶/日,昨(11)日美、布油弱勢震盪,終場分別收跌0.26%、0.22%,

(OPEC 11月油報 資料來源:OPEC)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

短線市場留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

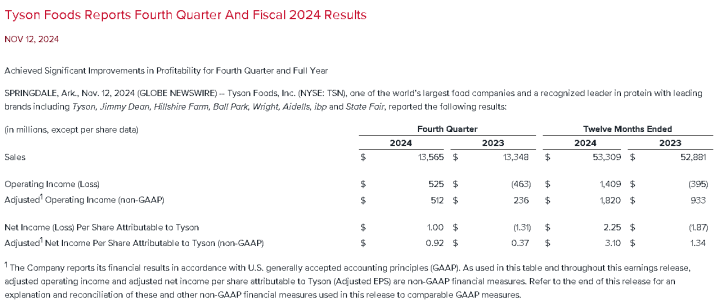

Q4營業利益年增1.16倍,Tyson Foods盤中飆逾12%

S&P500指數11大板塊跌8漲3,通訊服務、資訊科技2大板塊終場分別收漲0.45%、0.13%,表現較佳,原物料、醫療保健2大板塊終場分別收跌1.70%、1.39%,表現較弱。成分股中,Tyson Foods、DexCom終場分別收漲6.55%、5.73%,表現最佳,Mosaic、GE Vernova終場分別收跌7.74%、7.36%,表現最弱。尖牙股漲多跌少,Meta漲幅0.28%,Amazon漲幅1.00%,Netflix漲幅1.75%,Apple漲幅0.00%,Alphabet漲幅.0.70%。

道瓊成分股跌多漲少,Honeywell、NVIDIA終場分別收漲3.85%、2.09%,表現較佳,Amgen、Boeing終場分別收跌7.14%、2.54%,表現最弱。費半成分股跌多漲少,NVIDIA、Entegris終場分別收漲2.09%、1.95%%,表現較佳。Wolfspeed、IPG Photonics終場分別收跌7.73%、4.39%,表現較弱。

值得留意的是,Tyson Foods昨(12)日公布2024財年第四財季暨2024全財年營運報告,第四財季營收135.65億美元,年增1.62%,調整後營業利益5.12億美元,年增1.16倍,調整後EPS 0.92美元,年增1.48倍,2024全財年營收533.09億美元,年增0.80%,調整後營業利益18.20億美元,年增95.06%,調整後EPS3.10美元,年增1.31倍,

銷售量部分,銷售體積分項來看,牛肉年增3.7%、豬肉年增3.2%,雞肉年減0.7%,預製食品、年減1.4%,國際/其它年增1.3,價格分項來看,牛肉年增0.9%,豬肉年減6.9%,雞肉年增0.2%,預製食品年增0.2%,國際/其它年減5.5%,

調整後的營業利益分項來看,牛肉-0.71億美元,年減1.3%,豬肉+0.19億美元,年增1.3%,雞肉3.56億,年增8.4%,預製食品2.05億,年增8.3%,國際/其它0.03億,雖然對比2023同期的0.01億明顯增加,但佔比過低,主要營收來自雞肉的成長帶動,加上銷量、價格的數據來看,雞肉銷量降低但受惠價格走揚帶來的影響,推升獲利表現空間,

在2025財年財測部分,牛肉國內產量年減約2%,豬肉產量年增約2%,雞肉產量年增約3%,並且在預製食品預期調整後營業利益區間落於9~11億美元,整體營業利益預期區間落於18~22億美元,營收年增預期區間落於-1%~0%,雖然股價昨(12)日受財報利多帶動,盤中漲幅一度擴大至12.04%,但也因財測疲軟導致漲幅收斂,終場收漲6.55%,留長上影線。

(Tyson Foods 2024財年第四財季營運報告 資料來源:Tyson Foods)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Tyson Foods 股價 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《谷底復甦,10 月營收雙增,股價收復月線》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》