我的網誌

我的網誌

摘要 : 本週材料類財報多數優於預期,企業獲利與營收普遍亮眼,惟少數龍頭營收失準、風險仍存。

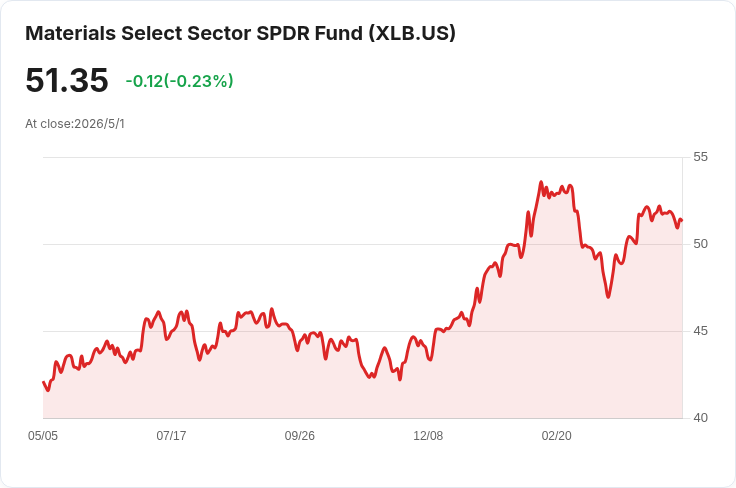

新聞 : 材料類股本週成為華爾街焦點,State Street Materials Select Sector SPDR(XLB)年初至今上漲逾13.5%,明顯超越大盤的約5.3%表現。財報季的「成績單」顯示,13檔公佈業績的個股中有11檔每股盈餘(EPS)超出預期、1檔符合預期、1檔未達標;在營收方面也有11檔勝出,僅有LyondellBasell與CRH未達市場估計。

背景與重點個案 - LyondellBasell(LYB):公佈第一季EPS為0.49美元,較市場預期高出0.33美元,但營收7.19億美元(原文為7.19B,即71.9億美元?此處依原始資料呈現為7.19B)低於預期1.8億美元,且年減6.3%,呈現獲利與營收背離的混合訊號。公司亦計畫在2026年爭取5億美元的新增現金流,並指出中東局勢改變了石化供應格局。 - Nucor(NUE):第一季GAAP每股盈餘3.23美元,超出預期0.41美元,營收從去年同期的78.3億美元增至95億美元,三大事業部較上季均有成長,鋼廠事業受平均售價與出貨量上升帶動表現最強;公司對第二季展望正向,預期三大部門均會改善。 - Air Products(APD):第二季非GAAP EPS為3.20美元,優於預期0.14美元,營收31.7億美元超出預期1億美元,年增8.6%。公司調升全年EPS指引至13.00–13.25美元,同時維持年度資本支出約40億美元,並計畫透過減支約10億美元改善現金流。 - Linde(LIN):第一季非GAAP EPS為4.33美元,超預期0.06美元,營收88億美元超出預期2億美元。公司預估2026全年調整後每股獲利在17.60–17.90美元(市場共識17.84美元),年成長7–9%,並規劃50–55億美元的年度資本支出以支援成長與維護需求,包含71億美元的氣體專案合約性出售待處理。

深入分析與評論 整體來看,本週材料類財報呈現較廣泛的獲利與營收優於預期,顯示需求面或價格面在多數細分市場仍具支撐力。同時,個別公司透過提高售價、提升出貨量或成本管控取得利潤改善,尤以鋼鐵與工業氣體類企業表現突出。多公司調升指引或維持資本支出規劃,也反映出對中期需求與成長投資的信心。

不過,仍有值得警惕的訊號。LyondellBasell與CRH的營收失準提醒投資人,石化與建材等類別對原料價格、供應鏈與地緣政治高度敏感;且資本支出規模龐大(如Linde、Air Products),在需求轉弱或利率上升情況下,現金流壓力可能放大。此外,市場也有人認為「高勝率」可能部分來自相對保守的預估或一次性因素;對此可反駁的是,多家公司不僅EPS勝出,且有11家公司在營收上也勝出,且若果真僅為會計或單季因素,難以解釋普遍性的營收超預期及部分公司同步上調全年指引。

替代觀點與駁斥 有觀點認為材料類股的短期強勢是循環性回升的反彈,缺乏可持續性;此論點成立,但現有資料顯示:若後續季報持續呈現價格與量能雙增(如Nucor所示),再加上企業在資本支出與成本管理上的可見計畫,則回升具備向上延續的基礎。相對的,若未來關鍵指標如出貨量、平均售價或原料成本逆轉,該類股的脆弱性將很快顯現。

結論與展望(行動建議) 本週財報季透露材料類整體正向訊號,但風險仍並存。接下來要特別關注下週即將公佈的Albemarle、DuPont與Corteva等關鍵企業資料,以及企業對第二季的展望、資本支出細節與原料成本趨勢。對投資人而言,建議: - 密切追蹤營收與出貨量趨勢,而非僅看EPS; - 注意資本支出與現金流及公司對風險(如地緣政治、原料波動)的說明; - 對於營收已出現下滑或指引保守的個股(如LYB、CRH),採取較為謹慎的評估或觀望。

總之,材料族群本週呈現強勢表現,若未來數季財報與經營指引能持續支援,該板塊有望延續領先優勢;反之,需警惕循環性與外部衝擊帶來的回撥風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。