我的網誌

我的網誌

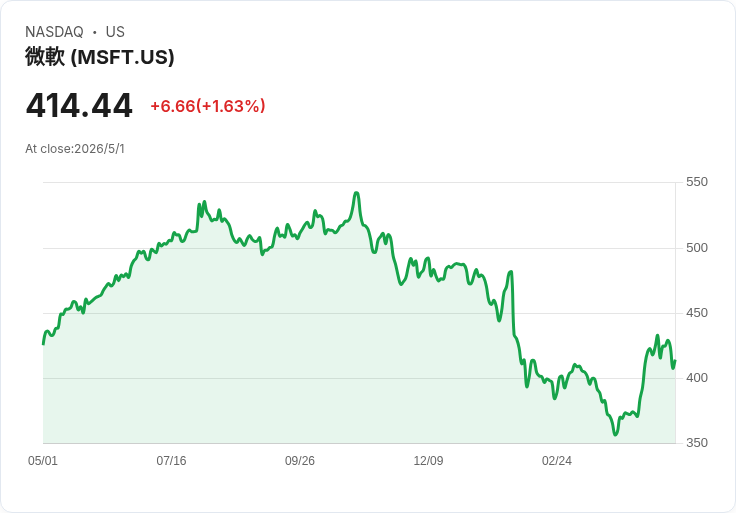

微軟(MSFT)、亞馬遜(AMZN)、Alphabet(GOOGL)、Meta(META)等科技巨頭砸下數千億美元建AI資料中心與雲端基礎建設,最新財報顯示營收與雲服務雖持續成長,但AI帶來的直接變現仍不明朗。華爾街開始要求具體回報,科技公司則堅稱這是一場必須長期押注的軍備競賽。資本開支衝高、裁員控成本、投資人耐性拉扯,正把這場AI淘金熱推向關鍵轉折點。

人工智慧熱潮席捲全球,但對華爾街來說,關鍵問題已從「誰在燒錢布局」轉為「誰真的賺到錢」。在最新一輪財報季中,Microsoft(微軟,MSFT)、Amazon(亞馬遜,AMZN)、Alphabet(Google母公司,GOOGL)與Meta Platforms(META)紛紛交出成績單,市場目光卻不再只盯盈餘或雲端成長,而是直指一句殘酷提問:AI投資到底開始回本了沒?

目前可以確定的是,資本開支的規模已達到史無前例的程度。報導指出,Amazon今年資本支出預估上看約2,000億美元,Alphabet也規劃約1,850億美元,Microsoft則被視為同樣將突破1,000億美元等級。這些錢,多半砸在AI資料中心、伺服器機櫃、網路設備以及大量高階晶片與能源基礎建設上,構成所謂的「AI基礎設施軍備競賽」。

然而,投資人真正想看的,是這些投入是否已明確轉化為收入與利潤,尤其是雲端服務這個利潤核心。AWS、Azure與Google Cloud都把AI當作新一波成長動能,但財報中AI帶來的增量收入往往被包在整體雲業務之中,難以拆解。Hightower Bellevue資深財務顧問Randy Williams-Gurian就直言,科技巨頭等於在邊摸索邊投資,商業模式與最佳變現路徑仍在實驗中,成長看得到,但獲利時間點可能比市場期待更晚。

在這樣的落差下,華爾街情緒逐漸分化。一派長線派認為,AI是下一世代基礎設施,今日不投、明日出局,願意容忍高支出換未來壟斷地位;另一派則要求「現在就要看到更強的雲端增速與現金流」,對資本開支不斷上修反應愈來愈敏感。科技記者Alex Halverson形容,這已成為「華爾街與Big Tech之間的正面對決」,每當公司在財報會上說「其實我們要花得比原先說的更多」,分析師「一點也不興奮」。

為了安撫市場對成本的憂慮,科技巨頭近年頻頻啟動裁員與成本重整。Amazon今年初宣布大規模裁員,Microsoft則在財報前推出資深員工優退方案,試圖在維持AI投資節奏的同時,用人事與營運開支來部分抵銷資本支出壓力。Williams-Gurian指出,這反映企業手上握有的「調節槓桿」,在AI投資無法立刻兌現時,勢必要從其他費用項目找回平衡。

從產業結構來看,AI支出也正在重塑競爭門檻。只有少數市值龐大、現金流雄厚、可便宜發債的企業,能承受數百億美元級別的全年投資。這種資本強度,讓新創與中小型雲端玩家難以跟進,相當於透過龐大CapEx進一步鞏固雲端寡占格局。與此同時,Nvidia(NVDA)等供應關鍵AI晶片的公司,則成為這波基礎建設支出的最大受益者之一,股價漲幅遠勝大多數雲端客戶。

但AI投入是否真的「遲早會賺回來」,仍存在變數。其一,企業客戶對生成式AI的付費模式尚未定型,從加價版雲服務到按使用量計價的API,各家仍在測試最合適的組合;其二,大語言模型與AI應用的換代速度極快,現有伺服器與模型可能在幾年內就須大幅升級,讓資本開支週期更密集。對股東而言,若未來數季雲端成長率無法持續反映AI帶來的附加需求,估值壓力恐將浮現。

也有觀點認為,市場或許低估了AI對生產力與新商業模式的長期影響。長線支持者主張,現階段應將AI基建視為「高速公路」與「電網」等級的基礎建設,回收期本就不會只看一兩年財報。從這個角度看,Microsoft、Amazon與Alphabet現在的激進投資,是為了在未來10年「鎖住」開發者、生態系與企業級工作流程,一旦標準成形,轉換成本將極高,屆時定價能力與利潤率才會真正顯現。

不過,資本市場向來講求時間價值。若未來幾季雲端與AI相關收入無法加速,且CapEx仍持續上調,華爾街的耐心恐怕會進一步消耗,迫使科技巨頭在「成長」與「獲利」之間做出更明確取捨。接下來幾季的財報說明會,將不只是公布數字,更是檢驗管理層如何說服市場:這場昂貴的AI賭局,究竟是不可錯過的歷史機遇,還是一場需要重新校準節奏的燒錢競賽。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。