我的網誌

我的網誌

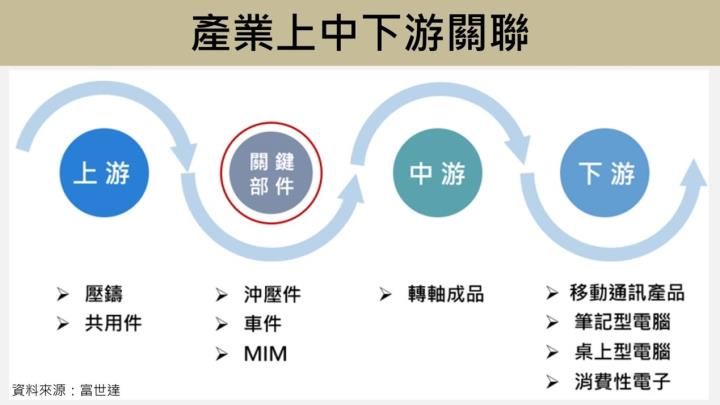

公司簡介

富世達(6805)成立於2001年,2023年於台灣證交所上市,名列全球樞紐零件製造大廠,同時也是奇鋐(3017)的子公司,主要專精於生產各類軸承,產品廣泛應用於折疊手機、折疊平板電腦、超薄筆記型電腦、電競筆記型電腦、AR/VR 眼鏡和耳機盒等 3C 產品。公司近年積極研發新產品,包含內外折柔性面板軸承、多折式聯動軸承和微型軸承等產品,更拓展至伺服器滑軌市場。

2023 營收比重分別為:折疊手機軸承 82%、筆電軸承 17%、其他 1%。3C客戶主要是中系品牌的華為,NB終端客戶包含Lenovo、Dell、HP 等品牌,公司亦積極跨入伺服器滑軌領域,滑軌產品已於2Q24 開始出貨,終端客戶為CSP 業者;主要競爭對手包括Amphenol、KH Vatec、兆利(3548)及新日興(3376)等。

營運分析

2Q24 EPS創歷史同期新高

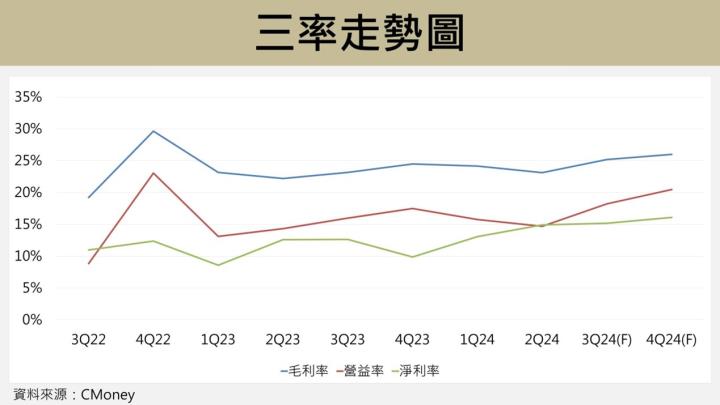

2Q24 營業收入為 17.19 億(QoQ +0.5%,YoY +21.5%),主因伺服器營收大幅季增、筆電營收持平、手機營收短期受阻於零組件短缺與需求疲軟,使得手機營收微幅季減1%;毛利率 23.2%(QoQ -1ppts,YoY +0.9ppts),受惠於 MIM 零件自製率持續提升;營業利益率 14.7%(QoQ -1.1ppts,YoY +0.4ppts);稅後淨利率 14.9%(QoQ +1.8ppts,YoY +2.3ppts);另因中國子公司的盈餘匯回稅率下降,使得業外收益表現亮眼,推升稅後EPS為 3.74 元(QoQ +14.4%,YoY +26.8%),創下歷史同期新高。

MIM零件自製率持續提升,有助提升毛利率

富世達(6805)過往商業模式主要負責與終端客戶共同設計,以及開發消費性電子產品的軸承產品,其中,製造過程所需的金屬粉末射出(MIM)零件皆是向中國同業購買,再由公司組裝與測試。然而,從 2024 年起客戶要求轉軸產品的MIM零件須由富世達(6805)自行生產,有助於未來進行更多深入的產品合作,例如 2024 年末的左右折與 2025 年的上下軸機款,皆大幅提升 MIM 零件自製率至 30%以上,不僅能夠提升中系客戶的品牌忠誠度,更能提升毛利率表現。

綜上,隨著金屬粉末射出(MIM)零件自製率逐年上升,整體良率也能同步提升許多,有利於帶動毛利率表現,預估2024/2025 毛利率將分別年增 1.6/ 2.4 個百分點,提升至 24.91%/ 27.3%。

產業概況

折疊手機滲透率逐年提升,富世達(6805)手握百項專利堡壘

根據研調機構 TrendForce 報告顯示,2024 年全球折疊手機出貨量預估將達 1,770 萬支,較 2023 年的 1,590 萬支年成長 11%,2024 年的折疊手機將占智慧型手機市場約 1.4%,預計於 2025 年占比將突破 2%,2028 年占比將達 4.8%。該產業逐年成長主要受惠於關鍵零組件成本的優化,其中包括超薄可折式玻璃(UTG)與鉸鏈技術的進步等。

折疊手機軸承結構相較於筆電複雜許多,不僅需要承受更高的開合次數(至少 15萬-25萬次的 180 度的開合測試),遠高於筆電軸承的 2萬-3 萬次,折疊手機軸承機構件數量高達 100-250 個,同樣高於筆電僅需的 8-10 個零件,另外還需要克服諸如零件損耗和間隙擴大等難題,對軸承設計的強度和彈性要求極高,因此軸承產業的製造商進入障礙十分高,目前主要的台廠包含:富世達(6805)、兆利(3548)、新日興(3376)。

富世達(6805)在軸承領域深耕逾 10 年,公司積極建立了完整的專利布局,至今已取得 463 項專利,其中包括 196 項發明專利,目前正在申請的專利高達 155 項,主要研發重點聚焦於內折柔性屏轉軸、外折柔性屏轉軸等技術,近 5 年的研發費用從 2019 年的 1.18 億,翻倍成長至 2023 年的 2.76 億元,這些研發技術的投入不僅確保產品技術的優勢,更大幅提升公司在軸承產業的競爭力。

三星龍頭地位搖搖欲墜,陸廠緊追其後

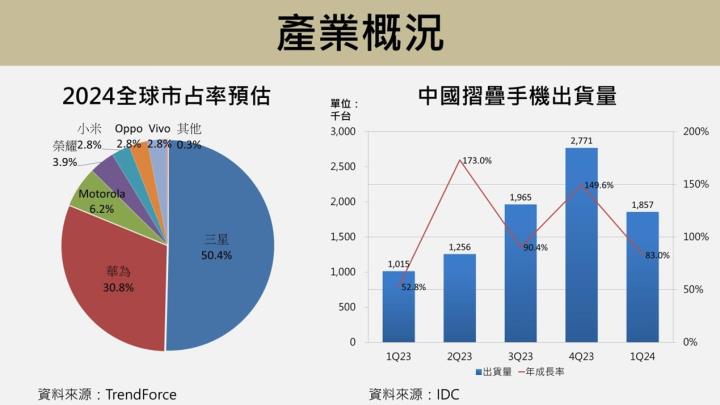

在全球折疊手機市占率方面,三星(Samsung)是該市場的領導廠商,憑藉著折疊手機先驅者的優勢,2022 年一度掌握超過 8 成的市場佔有率,然而,隨著多家陸系智慧型手機品牌藉由折疊面板出貨量增的價格優勢,在 2023-2024 年急起直追,其中包含華為、小米、榮耀、OPPO、Vivo 等,使得三星的市占率已從 6 成跌至關鍵的 5 成保衛戰。

根據研調機構 TrendForce 報告顯示,2023 年折疊手機市占率主要以三星占據 66%,其次為華為占 11.9%、小米占 5.3%與其他 14.5%;隨著陸系供應鏈異軍突起,預估 2024 年的三星霸主地位將降至50%,華為則受惠新機拉貨動能提升至31%,其次為Motorola占6%、Honor占4%、小米占3%、Oppo占3%、Vivo占3%。

在中國市場方面,根據研調機構 IDC 報告顯示,1Q24 中國折疊手機市場出貨量約186 萬台,年成長幅度高達83%;市占率部分,華為以44.1%的市占率穩居首位,憑藉Mate X5和Pocket 2新品拉貨動能,鞏固了市場領導地位,榮耀則以26.7%的市占率位居第二,其次為Vivo的12.6%、OPPO的9%、三星的5.9%。從陸系廠商近年的產品發展趨勢來觀察,例如2023年的Honor V2系列至vivo X Fold3系列,可發現折疊手機正逐步克服價格昂貴、厚重、續航差、不耐用等缺點,隨著折疊手機的價格逐步降低下探,有利於大幅提升市場滲透率。

華為(Huawei)迅速崛起成為全球折疊手機市場的第 2 大品牌廠,華為在2023 年推出的 4G折疊手機 Pocket S,成功推升市占率突破 12%,2024 年又推出Mate X5和Pocket 2 等 5G 折疊手機,根據研調機構 Counterpoint Research 統計,華為首次在季度全球出貨量超越三星成為當季的冠軍。不僅如此,華為預期將再推出全球首款的三折手機,成功為折疊手機市場帶來全新的技術突破,有利於增加華為的 2024 年市占率提升至 3 成。

未來展望

華為將推全球首創三折手機,富世達有望獨家供應

華為預計在 3Q24 推出全球首款三折折疊手機,預估 2H24 將生產約 50萬-60萬台,該產品定位於高階旗艦機款,不僅展開後的尺寸堪比平板電腦,在軸承部分也新增 1 個全新設計的軸承,合計 2 個軸承的成本預計高達 160-200 美元,較高的成本將間接反應於產品售價,因此市場推估售價將上看新台幣 8萬-9萬元,有望成為手機市場最貴的旗艦機款產品。

我們認為華為的獨家的三折技術將成為擴增市場版圖的動能,預估全球市占率將從 2023 年的12% 提升至 2024 年的 3 成的水準,大幅縮短與三星的龍頭廠地位。對於長期與華為合作的富世達(6805)而言,不僅是長期訂單成長的主要利多,更有望藉助於多年的高階軸承生產經驗,成為華為的獨家三折產品供應商,綜上,預估 3Q24/ 4Q24 營收將分別年增 45%/ 88% 至 22.7億/33.4億。

Motorola再推新機,富世達營收與EPS連2年持續創新高

美國品牌Motorola在折疊手機市場異軍突起,積極於 2024 年 6月發表Razr 50和Razr 50 Ultra的上下折機款,產品定價僅新台幣21,990元起,以平價定位優勢成功提升市占率規模,Razr 50/ 50 Ultra 不僅螢幕尺寸提升至 3.6/ 4吋、導入AI 功能,例如支援Google Gemini 與圖像生成等應用,更在防水與相機性能上強化許多,整體實用性相比前一代的 Razr 40明顯提升。研調機構 TrendForce 預估 2024 出貨量有望突破 100 萬支,奪下 6.2% 全球市占率。Motorola 預計 3Q24 推出新款折疊機 C50,首波將於中國市場銷售,第二波將布局歐美市場,有助於增加2024/ 2025年出貨量逐年攀升。

綜上,考量前段所提的華為獨家三折手機,以及 Motorola 將推出的新款折疊機,皆有利於富世達(6805)的近 2 年營收與獲利表現,我們預估 2024/ 2025 年營收將分別年增 60%/ 55% 至 90億/ 140億;EPS將分別年增 102%/ 70% 至 20.56/ 35 元,不論是營收與EPS皆將連續兩年創下歷史新高。

通吃AI與通用伺服器滑軌商機

公司為分散過度集中於單一市場的風險,從原本專注於折疊手機軸承市場,藉助於母公司奇鋐(3017)在AI供應鏈的完善布局,以及穩固的美國大型雲端服務業者(CSP)合作關係,成功跨足AI與通用伺服器滑軌的巨大商機,由於伺服器滑軌屬於寡佔市場,毛利率較手機軸承產品更高,此舉有助於提升未來營收與毛利率表現。

公司在通用伺服器滑軌部分,目前已於 2Q24 開始出貨 1U 伺服器滑軌並挹注營收,(備註:U 是指伺服器的高度規格,伺服器越大需要的 U 數越高),1U 通用伺服器主要提供給 CSP 客戶。在 AI 伺服器滑軌部分,公司目前的高 U 數滑軌產品(2U、4U、7U)正處於 CSP 客戶驗證階段,預期將在 2H24 開始出貨貢獻營收。綜上,預估 2024/2025 毛利率將分別年增 1.6/ 2.4 個百分點,提升至 24.91%/ 27.3%。

技術與籌碼分析

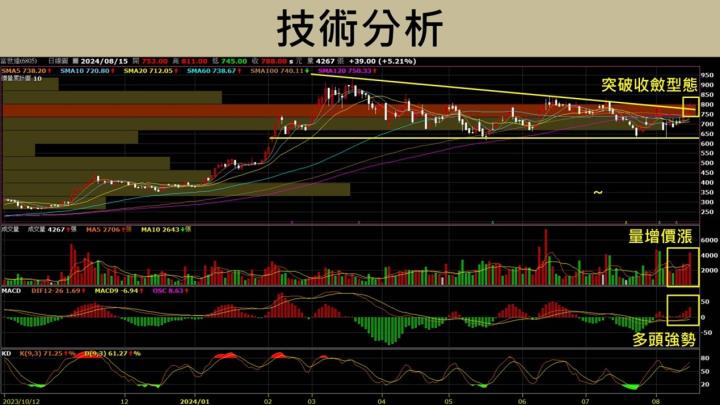

在三大法人近一周連續買超高達 2,000 張的助攻下,近期股價正式帶量突破近半年的收斂三角型態,伴隨著量增價漲與 MACD 的紅柱體急增的多頭訊號出現,有利於個股開啟新一波的多頭行情,多方投資人可密切關注此檔標的,並擇機分批佈局多單,然操作上仍需密切關注大盤的季線賣壓。

投資建議

2025 全年稅後EPS為 35 元,本益比有望朝向 25.5 倍靠攏

考量 1)華為預計 3Q24 推出全球首款三折手機,公司有望成為獨家供應商、2) Motorola 將推出新款折疊機,有利公司營收與 EPS 連 2 年持續創高、3) MIM 零件自製率持續提升,有助於提升毛利率表現、4) AI 與通用伺服器滑軌商機無限,增加未來營收成長動能。

預估 2024/2025 全年營收 90.4億/ 140億,分別年增 60.2%/ 54.8%;2024/ 2025 稅後EPS為 20.56/ 35元,分別年增 102%/ 70.2%,連續 2 年營收與 EPS 皆將連續創下歷史新高。評價方面,預估 2025年 EPS 為 35 元,本益比有望朝向 25.5 倍靠攏。

投資風險

1. 折疊手機滲透率低迷

2. 總體景氣下修

3. 地緣政治事件

預估損益表

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。