我的網誌

我的網誌

Michelle Bowman:「如通膨反彈,對升息選項持開放態度。」

官員動向上,美國聯準會(Fed)理事庫克(Lisa Cook)昨(25)日在紐約經濟俱樂部(Economic Club of New York)活動上表示:「3個月和6個月的通膨率會持續在崎嶇不平的道路上降溫,而2H24的單月數據將和2H23數據表現類似,不過2024通膨率大致持平,預期2025年通膨大幅放緩,住房服務通膨將下滑,反映過去新租賃租金放緩的情況,不過核心商品通膨仍略微負值,而不包括住房在內的核心服務通膨將逐步放緩,就業市場方面,目前與疫情前吃緊但不過熱的情況雷同,2024某個時間降息是合適的,但具體時間仍不清楚。」

聯準會理事鮑曼(Michelle Bowman)昨(25)日在倫敦演講的書面稿中表示:「如果即將公佈的數據顯示通膨持續向2%的目標邁進,那麼最終將適當逐步降低聯邦基金利率,以防止貨幣政策變得過度限制,然而,現在還沒有達到適當降低政策利率的地步,如果通膨停滯甚至逆轉取得進展,我仍然願意在未來的會議上提高聯邦基金利率的目標範圍。」昨(25)日四大指數漲多跌少,漲跌幅介於-0.76~+1.79%,道瓊獨黑,本週重點落於6/28早上川普拜登將舉行的候選人辯論,以及晚間將公布的美國PCE數據。

美國第五區製造業疲軟,美元指數震盪收漲

昨(25)日美國5月芝加哥聯邦儲備銀行全國活動指數錄得0.18,高於市場預期的-0.25,與前值的-0.26,

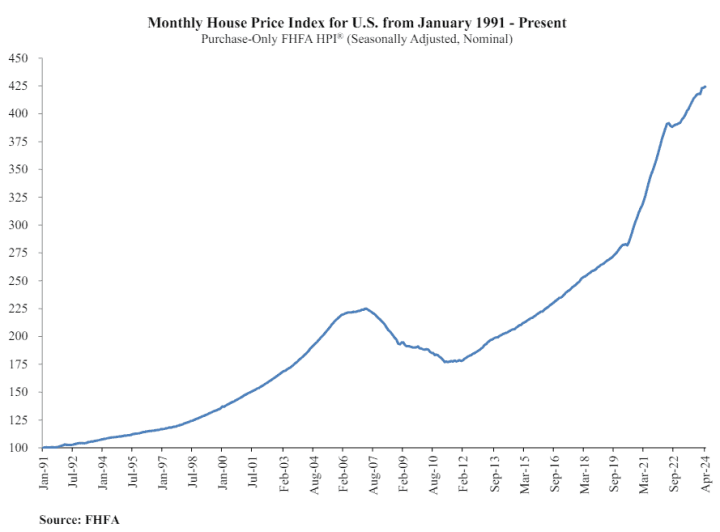

美國4月FHFA房價指數錄得424.3,高於前值的423.3,

美國4月FHFA房價指數月率錄得0.2%,低於市場預期的0.30%,高於前值的0.00%,

美國4月FHFA房價指數年率錄得6.3%,低於前值的6.7%,

(美國4月FHFA房價指數 資料來源:Federal Housing Finance Agency)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

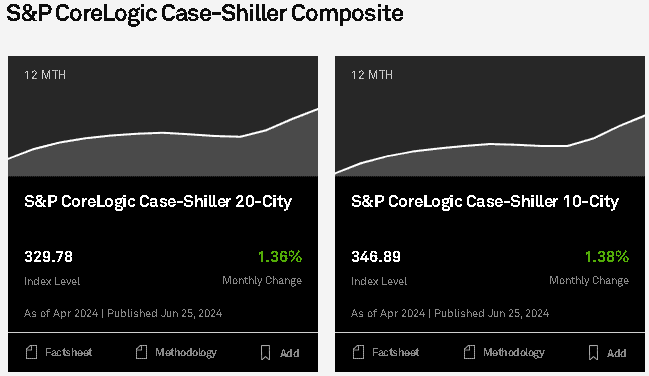

美國4月S&P/CS20座大城市未季調房價指數錄得329.78,高於前值的325.35,

美國4月S&P/CS20座大城市未季調房價指數月率錄得1.4%,低於前值的1.6%,

美國4月S&P/CS20座大城市季調後房價指數月率錄得0.38%,高於市場預期的0.30%,與前值的0.33%,

美國4月S&P/CS20座大城市房價指數年率錄得7.2%,高於市場預期的7%,低於前值的7.5%,

美國4月S&P/CS10座大城市未季調房價指數月率錄得1.4%,低於前值的1.6%,

美國4月S&P/CS10座大城市房價指數年率錄得8%,低於前值的8.2%,

(美國4月S&P/CS20、CS10走勢 資料來源:S&P CoreLogic Case-Shiller)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

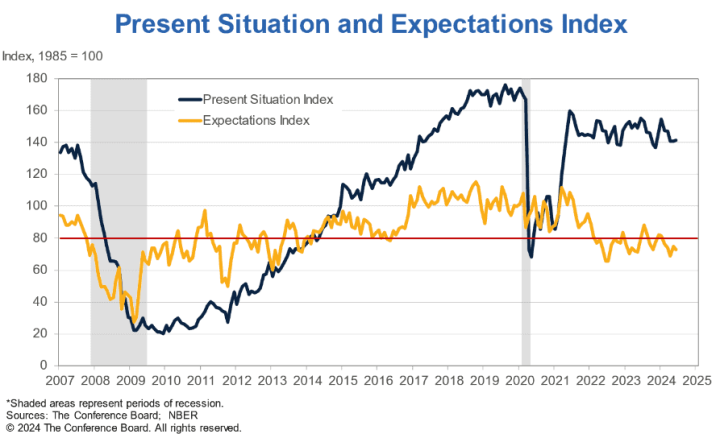

美國6月諮商會消費者信心指數錄得100.4,高於市場預期的100,低於前值的101.3,

美國6月諮商會消費者現況指數錄得141.5,低於前值的143.1,

美國6月諮商會消費者預期指數錄得73,低於前值的74.6,

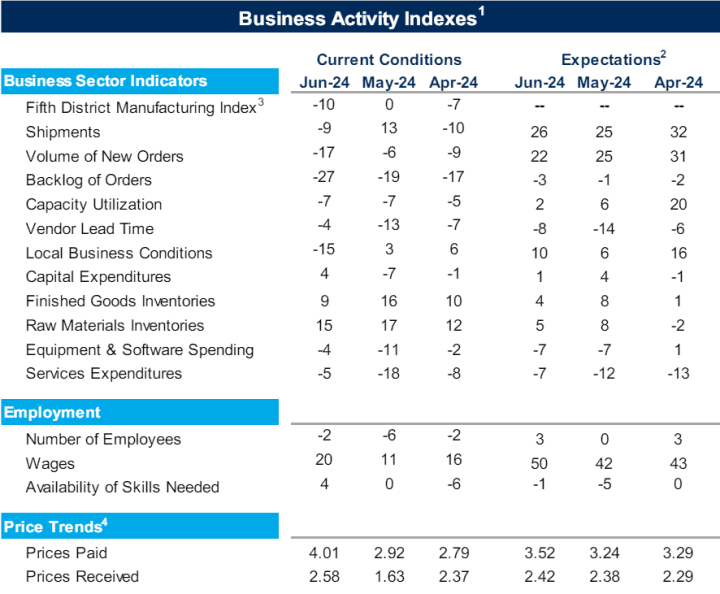

美國6月里奇蒙德聯邦儲備銀行製造業指數錄得-10,低於市場預期的-3,與前值的0,

出貨指數錄得-9,低於前值的13,

新訂單指數錄得-17,低於前值的-6,

訂單積壓指數錄得-27,低於前值的-19,

產能利用率錄得-7,持平於前值的-7,

供應鏈交貨時間錄得-4,高於前值的-13,

本地商業條件指數錄得-15,低於前值的3,

成品庫存錄得9,低於前值的16,

原材料庫存錄得15,低於前值的17,

服務業收入指數錄得-5,高於前值的-18,

就業指數錄得-2,高於前值的-6,

物品支付價格指數錄得4.01,高於前值的2.92,

物品獲得價格指數錄得2.58,高於前值的1.63,

綜上來看,聯邦住房金融局(FHFA)數據顯示,美國4月份房價表現月年雙增,持續走強,FHFA研究與統計部副主任Anju Vajja博士對本次數據表示:「由於抵押貸款利率和房屋庫存略有上升,4月份升值速度放緩。總體而言,房地產市場開始顯示出一些正常化的跡象。」

而美國4月S&P/CS20座大城市房價指數、S&P/CS10座大城市房價指數,表現上同樣維持月、年雙增態勢,雖然月率、年率表現皆低於前值,顯示漲幅出現放緩跡象,但整體來看仍維持創高態勢不變,標準普爾道瓊斯指數大宗商品、實物和數字資產主管Brian D. Luke表示:「2024年將密切追隨2023年的強勁開局,2023/03、04出現夏季和秋季放緩之前的最大漲幅,上個月創下歷史新高的同時,所有20個市場的價格都在加速上漲。本月,略多於一半的市場的價格每月都在加速上漲。該指數的年率為6.3%,對比年初表現有所放緩,只有兩個市場同比增長。」

美國6月諮商會消費者信心/現況/預期指數表現皆低於前值,而該調查主要衡量美國人對當前經濟情況評估,與對未來6個月的情景預期,其中需要比較留意的是,預期指數錄得73,但讀數低於80可能反應未來有經濟衰退風險,世界大型企業聯合會首席經濟學家Dana Peterson表示:「信心在6月回落,但仍維持在過去兩年的窄幅區間內,因為當前勞動力市場觀點的強度繼續超過對未來的擔憂。儘管5月失業率上升至4%,美國雇主上個月仍強勁增加了272,000個就業崗位,這表明企業對經濟仍有足夠信心,縱使利率持續居高不下,仍將繼續招聘員工。」

(美國6月諮商會消費者現況/預期指數 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國6月里奇蒙德聯邦儲備銀行製造業指數,由5月份的0大幅降至-10,顯示美國第五區製造業表現放緩,並且出貨量、新訂單分別由13、-6大幅降至-9、-17,雖然就業指數由-6回升至-2,不過仍處負值區,並且,本地商業條件指數由3大幅降至-15,並不利企業對前景預期,此外,物品支付/獲得價格指數雙雙高於前值,於服務業收入指數同樣由-18大幅回升至-5,令市場較為觀望通膨表現,只是製造業表現放緩也有利Fed考量降息的預期,數據好壞參半,市場持續等待本週五(28)將公布的美國PCE數據作為風向球,昨(25)日美元指數終場收漲0.13%,續於10日線上震盪。

(美國6月里奇蒙德聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of Richmond)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望英國大選,英鎊震盪收平

昨(25)日英國無重點經濟數據公布,英國國會大選部份,「賭博門」事件持續延燒,監管機關博弈委員會告知工黨,代表該黨競選的克萊格涉嫌下注,賭自己選輸。工黨隨後對克萊格(Kevin Craig)作停權處分,不過,此前執政黨保守黨分別有2名國會議員候選人以及2名黨幹部因為涉嫌對大選舉行日期下注,而遭博弈委員會(Gambling Commission)調查,今(26)日保守黨於上午表示不再支持相關候選人,昨(25)日英鎊/美元終場收平,未能突破10日線反壓,短線事件留意7/4大選、8/1利率會議。

Mario Centeno:「歐洲央行(ECB)預期9月才會降息第2次。」

昨(25)日歐元區無重點經濟數據公布,官員動向上,昨(27)日歐洲央行管理委員會委員奧利·雷恩(Olli Rehn)近日在赫爾辛基的一次採訪中提及:「儘管歐洲央行(ECB)有責任確保通膨率回升至2%的目標,但在此過程中,不應過度抑制經濟活動,投資者對2024歐洲央行(ECB)將再放鬆兩次貨幣政策,從而將借貸成本降至2.25%~2.50%之間的預期是合理的,於經濟前景部份,預期歐洲經濟2024將逐步復甦,2025、26的成長應該會加強。」昨(25)日歐元/美元終場收跌0.19%,再度失守5日線。

Michelle Bowman放鷹,黃金/美元續於季線下整理

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段維持高檔,6月利率會議後,點陣圖顯示2024仍有機率降息1碼,市場持續定價Fed在2024/09、12降息的預期,

而美國6月里奇蒙德聯邦儲備銀行製造業指數顯示美國第五區製造業活動疲軟,雖有利Fed在9月份的降息預期,不過官員動向上,也因Michelle Bowman放鷹,表態「如果通膨回彈,對升息選項持開放態度。」與之互抵,市場仍持續等待本週五(28)將公布的PCE數據,昨(24)日在黃金/美元終場收跌0.61%,以2,319.43美元/盎司作收,續於季線下整理。

短線動向維持「可等待確認收復站穩月線再觀察重新布局」的看法,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨回彈的疑慮,也相對容易令資金轉向考慮金市用以對抗通膨。

美國呼籲以色列避免衝突升級,布油季線得而復失

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,成員國同意將366萬桶/日的減產期限,延長1年至2025年底,並將每日220萬桶的減產期限,延長3個月至2024/09月底,但沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,

短中期需求面部分,美國夏季駕駛季節為2Q24(自5/27的陣亡將士紀念日假期到9月初的勞動節假期)的需求底部架構支撐,供給面部分,進入6~11月的大西洋颶風季,颶風出現時多為不確定因素,

中東衝突懸而未解,昨(26)日美國國防部長奧斯汀會見以色列國防部長加蘭特時提及:「以色列和真主黨之間的戰爭很容易演變成一場地區戰爭,給中東帶來可怕的後果,因此,我們正在緊急尋求達成一項外交協議,使以色列北部邊境恢復持久平靜,並使以色列-黎巴嫩邊界兩側的平民能夠安全返回家園。」避免與真主黨的衝突升級,昨(25)日美、布油分別收跌1.19%、1.11%,其中布油未能固守季線,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

ExxonMobil:「未來幾年鋰的需求將大幅成長。」

S&P500指數11大板塊跌8漲3,資訊科技、通訊服務2大板塊終場分別收漲1.83%、1.12%,表現較佳,房地產、材料2大板塊終場分別收跌1.41%、1.27%,表現較弱。成分股中,Carnival、NVIDIA終場分別收漲8.72%、6.76%,表現最佳,Pool、Pentair終場分別收跌8.04%、7.11%,表現最弱。尖牙股全數收漲,Meta漲幅2.34%,Amazon漲幅0.41%,Netflix漲幅0.51%,Apple漲幅0.45%,Alphabet漲幅2.68%。

道瓊成分股跌多漲少,Salesforce、Microsof終場分別收漲0.76%、0.73%,表現較佳。Home Depot、Dow Chemicals終場分別收跌3.58%、2.67%,表現最弱。費半成分股漲多跌少,NVIDIA、KLA終場分別收漲6.76%、3.03%,表現較佳。Wolfspeed、Novanta終場分別收跌3.79%、2.72%,表現較弱。

值得留意的是,ExxonMobil昨(25)日於官網上公告,與全球領先的電動車(EV) 電池開發商SK On簽署了一份不具約束力的備忘錄,於該公告中提及,ExxonMobil認為未來幾年鋰的需求將大幅成長,因為鋰是電動車、消費性電子產品、儲能係統和其他清潔能源技術的重要組成部分,而計劃項目將從地下鹽水礦藏中提取鋰,並將其在阿肯色州現場轉化為電池級材料。與傳統的硬岩開採相比,這種方法旨在更有效地生產鋰,並且對環境的影響更少。

ExxonMobil低碳解決方案總裁Dan Ammann表示:「世界需要更多的鋰來支持其排放目標,ExxonMobil正在盡自己的努力推動美國的解決方案向前發展。與SK On的合作表明了ExxonMobil在不斷增長的國內鋰市場中發揮的主導作用,這個市場正在推進能源安全和氣候目標,並支持美國製造業。」

在美國,SK On目前在喬治亞州科默斯經營兩家電池工廠,並正在透過與福特汽車公司和現代汽車集團的合資企業再建造四家工廠。 2025年後,SK On僅在美國的年產能預計將達到180 GWh以上,足以為每年約170萬輛電動車提供動力。

SK On戰略採購執行副總裁Park Jong-jin表示:「SK On 一直在與全球合作夥伴合作,確保關鍵的電池原材料,以支持SK On不斷發展的美國製造基地並引領該地區的電氣化。透過與埃克森美孚的合作,我們將繼續加強美國的電池供應鏈。」。

綠能生技助攻台積,加權收漲110.72點

由資金面來看,昨(25)日美元指數終場收漲0.13%,維持「失守月線前不利新台幣多方」看法,而市場關注的台積電ADR昨(25)日終場收漲2.85%,技術面上探10日線,日經今(26)早盤開高續強,順利突破5/20前高試圖築底,韓股今(26)日早盤開低翻紅後走高,加權早盤電子開高,金、傳雙雙開低,但電子維持震盪,金、傳午盤跌幅擴大,令加權漲點一度由198.77點收斂至17.78點,

盤面部分,台積電(2330)開高震盪,終場收漲1.59%,重點權值鴻海(2317)開高走低終場收跌0.47%,聯發科(2454)、聯電(2303)震盪收漲1.44%、0.35%,未能搶回5日線,千金股部分漲多跌少,散熱健策(3653)收漲8.08%,再度搶回千金寶座,高速傳輸祥碩(5269)、半導體測試介面廠穎崴(6515)、伺服器導軌大廠川湖(2059)、連接器嘉澤(3533)、光學鏡頭大立光(3008)全數收漲,僅工具機亞德客-KY(1590)、UPS不斷電大廠旭隼(6409)分別收跌0.47%、0.27%,此外,AI族群信心指標世芯-KY(3661)受大摩調降目標價影響失守月線後,於月線和5/9前低之間震盪,今(26)日開高翻黑終場收跌1.94%,續向5/9前低靠攏,而創意(3443)熄火收跌0.63%,暫守月線,緯穎(6669)開高逢月線壓力未能突破,翻黑收跌0.58%,矽光子再獲買盤搶進,聯鈞(3450)強攻漲停,均熱片一詮(2486)突破6/17前高後午盤出現多單點火,強攻漲停,網通訊舟(3047)母憑子貴,飆漲後熄火於月線取得支撐,今(26)日再度出現資金青睞,鎖7.35萬張漲停,鑽石碟中砂(1560)大漲8.76%,創歷史高,加上能源題材續為多方指標,雲豹能源(6869)、森崴能源(6806)續鎖漲停,生技藥華藥(6446)強攻漲停,CoWoS、軸承、散熱、矽智財、連接線、遊戲、防疫參與盤面輪動,加權指數終場收漲110.72點,以22,986.69點作收,成交量4,684.92億。3大類股指數僅電子終場收漲0.97%,33大類股指數跌多漲少,綠能環保、生技醫療2大類股指數終場分別收漲4.38%、4.25%,表現較佳,塑膠、玻璃陶瓷2大類股指數終場分別收跌1.82%、1.64%,表現最弱。

OTC櫃買指數中,千金股全數收漲,信驊(5274)、力旺(3529)、鈊象(3293)、弘塑(3131)、M31(6643)分別收漲4.21%、3.08%、6.48%、3.67%、3.69%,能源族群續有資金點火,綠電(8440)續攻漲停,天方能源(3073)大漲6.05%,遊戲族群辣椒(4946)續攻漲停,此外,近日出現的面板級扇出型封裝(FOPLP)題材回神,上市面板群創(3481)早盤開高一度漲逾4%,試圖反軋,中小也有東捷(8064)開高收復5日線後強攻漲停,生技部分,易威(1799)、台康生技(6589)分別大漲6.40%、5.84%,醣聯(4168)、合一(4743)、奈米醫材(6612)也皆漲逾5%,安控大廠杭特(3297)強攻漲停,CoWoS由田(3455)開高收復月線後漲幅擴大,終場收漲4.27%,萬潤(6187)震盪收漲2.53%,收復5日線,散熱雙鴻(3324)漲逾5%,搭機器人題材的精密主軸大廠健椿(4561)攻上漲停後一價到底,終場緊鎖1.12萬張漲停板,中小矽光子續有資金青睞波若威(3163)早盤一度漲逾8%,族群表現活潑,OTC櫃買指數終場收漲1.06%,盤中再創新高。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

籌碼K線PC新首頁連結:https://cmy.tw/00A2mVPC

下載連結:https://cmy.tw/00Al7Z

籌碼K線APP:https://chipk.page.link/J1Fe

【法人動向】

三大法人合計:-12.13億元

外資:-82.48億元

投信:+57.83億元

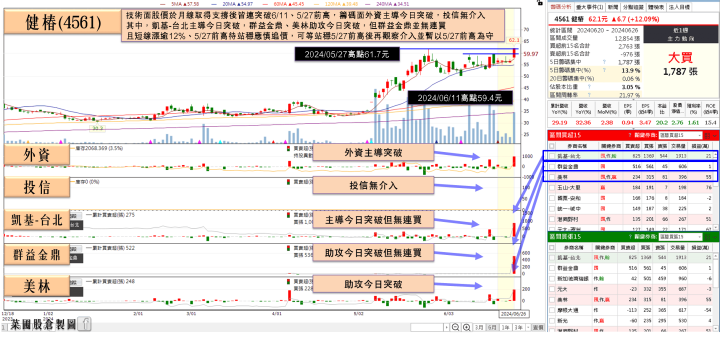

訂單能見度看到10月,健椿(4561)鎖1.12萬張漲停

精密主軸大廠健椿(4561)2023年稅後EPS 2.74元,昨(25)日股東常會通過配發1元現金股利。會中並完成董事全面改選,葉展碩獲選續任董事長,宣布健椿將積極布局半導體設備產業,

葉展碩表示,健椿(4561)近幾年積極布局高階客製化產品,並陸續開花結果,以半導體設備廠所需的晶圓切割主軸為例,2023以來持續放量,也帶動毛利率明顯提升,2024公司將研發第二代晶圓切割主軸,並切入半導體設備傳動元件領域,葉展碩透露,上述相關產品已進入打樣測試中,未來健椿(4561)將積極布局半導體產業,以擴大營運版圖,

健椿(4561)4、5月營收表現皆為年增,5月累計合併營收5.62億,年增29.19%,訂單能見度看到10月,大陸中止ECFA早收清單,雖對健椿影響有限,近年提升高階產品比重,生產週期從原45~60天延長為90~120天,恐造成營收認列遞延,審慎看待2H24營運,2024營運目標是營收及獲利優於2023,今(26)日股價攻上漲停後一價到底,終場緊鎖1.12萬張漲停板。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

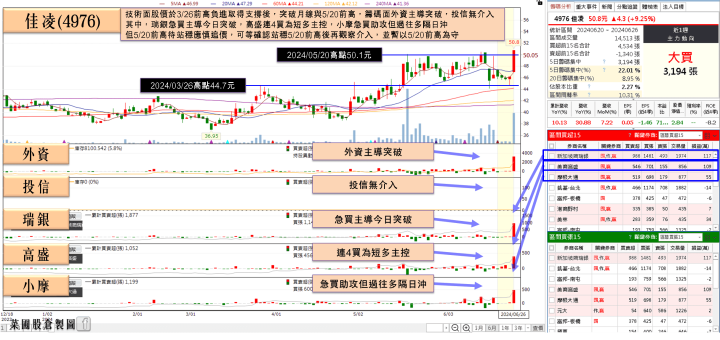

預期下半年優於上半年,佳凌(4976)強攻漲停

光學鏡頭廠佳凌(4976)受惠於視訊安控鏡頭訂單回流,且車用鏡頭新專案持續進入量產,佳凌(4976)審慎樂觀看待2H24,佳凌(4976)董事長劉嘉彬表示,2H24會比1H24好,在2H24獲利可期下,

佳凌(4976)產品以視訊/安控等消費性鏡頭為主,過去10年公司將產品重心轉向車載鏡頭,目前佳凌(4976)車載鏡頭產品以400萬畫素到500萬畫素等中階鏡頭,以及800萬畫素高階鏡頭,其中中階車載鏡頭佔車載鏡頭比重約6成,800萬畫素佔比約4成;看好自駕車趨勢,佳凌(4976)積極開發更高階1200萬畫素到1600萬畫素車載鏡頭,隨著車載鏡頭佈局逐漸收割,已成為公司營運成長的重要動能,

視訊/安控等消費性鏡頭歷經一年多庫存調整,訂單自3月起增溫,且車載鏡頭新專案陸續開始出貨,佳凌(4976)營運自3月起展現成長力道,雖然1Q24稅後淨利697萬,EPS僅0.05元,5月合併營收1.05億,年增30.88%,5月累計合併營收4.52億,年增10.13%,

展望2H24,佳凌(4976)表示,視訊及安控鏡頭等中小鏡頭需求回升趨勢明朗,營收佔比已回升到35%,且車載鏡頭出貨呈現堆疊式放量,營收佔比已拉升到近30%,目前看起來,3Q24單月營收可以維持、甚至比2Q24高點更好,本業有機會重返獲利,2H24會比1Q24好,2024年也會優於2023年,今(26)日股價開高搶回月線後急攻漲停。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

整體而言,美股主指部分,昨(25)日費半反彈多方嘗試於月線防守,那指收復5日、10日短均,S&P500於10日線取得支撐後反彈收復5日線,道瓊收碟回測5日線與6/12前高支撐,維持「四大指數失守月線前看多。」的既有看法,於費半收復10日短均前,同樣維持費半「先行回測月線,失守並不利台灣電子股氣勢,高檔破線者宜先降倉保護獲利。」看法;亞股部分,日經突破5/20前高,站穩有利劍指3/22前高,韓股今(26)日開低翻紅收復5日線,加權今(26)日終場收漲110.72點,OTC櫃買指數收漲1.06%,加權電子指數成交佔比65.13%,技術面上探5日線,加權、OTC櫃買失守月線前皆維持多方看法不變。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- 鴻海(2317)

- 聯發科(2454)

- 大立光(3008)

- 台積電(2330)

- 川湖(2059)

- 信驊(5274)

- 群創(3481)

- 聯鈞(3450)

- 聯電(2303)

- 力旺(3529)

- 亞德客-KY(1590)

- 創意(3443)

- 世芯-KY(3661)

- 由田(3455)

- 萬潤(6187)

- 雙鴻(3324)

- 藥華藥(6446)

- 緯穎(6669)

- 鈊象(3293)

- 東捷(8064)

- 一詮(2486)

- 嘉澤(3533)

- 中砂(1560)

- 健椿(4561)

- 旭隼(6409)

- 台康生技(6589)

- 杭特(3297)

- 祥碩(5269)

- 佳凌(4976)

- 醣聯(4168)

- 奈米醫材(6612)

- 波若威(3163)

- 易威(1799)

- 合一(4743)

- 天方能源(3073)

- 弘塑(3131)

- 辣椒(4946)

- M31(6643)

- 綠電(8440)

- 穎崴(6515)

- 訊舟(3047)

- 健策(3653)

- 森崴能源(6806)