發表

發表

我的網誌

我的網誌

Raphael Bostic:「預期2H24降息2次」

亞特蘭大聯儲主席博斯蒂克(Raphael Bostic)表示「鑑於美國經濟的強勁勢頭,以及確保通膨回到2%目標水平的必要性,Fed目前沒有降息的緊迫性。預計Fed將在2H24降息兩次。」此外,美股大空頭、小摩首席投資官Mike Wilson表示「這一年我都錯了,鮑威爾(Jerome Powell)沒有阻止金融環境的寬鬆,美股迎來上漲的綠燈。預計如果美國經濟軟着陸,同時又不引發通膨重新加速,小盤股將迎來補漲行情。」昨(19)日四大指數終場全數收漲,漲幅介於0.53~0.68%。

Goldman Sachs押注2024降息5次,美元失守11/29前低

昨(19)日美國11月新屋開工年化月率錄得14.8%,高於市場預期的-0.90%,與前值的0.2%,

美國11月新屋開工總數年化錄得156萬戶,高於市場預期的136萬戶,與前值的135.9萬戶,

美國11月營建許可總數錄得146萬戶,低於市場預期的146.5萬戶,與前值的149.8萬戶,

美國11月興建許可月率錄得-2.5%,低於市場預期的-2.2%,與前值的1.80%,

先前提及,在房市部份持續受制於高利率環境所帶來的影響,導致潛在買盤承壓,並不利於整體房市的數據轉強沿續性,但昨(19)日文中提及,美國12月NAHB房產市場指數高於前值與預期,主要受惠貸款利率降至8月以來最低,推升潛在買盤和銷售預期走高,

而昨(19)日接連公布的美國11月新屋開工年化月率、美國11月新屋開工總數年化雙商高於預期與前值,且分別創2023/05、2022/04以來高,不過美國11月營建許可總數年率4.1%,為2023/07以來低,並未能跟上腳步,與昨(19)日NAHB首席經濟學家Robert Dietz所提「房市似乎已經度過了這個週期的抵押貸款利率峰值。」的角度相符。

此外,市場普遍開始押注2024降息時程與幅度,高盛(Goldman Sachs)首席經濟學家哈祖斯(Jan Hatzius)認為「'讓消費者感到痛苦的通膨時代即將結束,全球通膨繼續大幅下降,將讓已開發國家的多個主要央行在2024年更早、更激進地降息。預計Fed 1H24將連續降息3次,可能分別在3、5、6月,每次降息1碼,並在年底前再降息2次。」看法與CME Fedwatch Tool預期2024 Fed將降息5次相符,昨(19)日美元指數終場收跌0.38%,失守11/29前低。

市場預期2024英國央行(BOE)降息4碼

昨(19)日英國12月CBI工業訂單差值錄得-23,高於市場預期的-29,與前值的-35,

英國12月CBI工業產出預期差值錄得5,高於前值的-7,

英國12月CBI工業出口訂單差值錄得-23,高於前值的-31,

英國12月CBI工業物價預期差值錄得7,低於前值的11,

綜上來看,英國12月CBI工業產出預期差值結束連續7個月走低,且英國12月CBI工業訂單差值高於市場預期與前值,緩和市場對於英國基本面上的觀望,而英國央行副總裁布蕊登(Sarah Breeden)在國際金融協會發表談話時提及「英國工資增長仍然過高,貨幣政策需要在較長一段時間內保持限制性,才能使通膨率可持續地回落至目標水準2%。」

該言論立場也與先前英國央行(BOE)官員相符,不過現階段市場對於2024各大央行的貨幣政策,在通膨出現明顯反彈前,普遍聚焦降息時程與幅度,英國央行(BOE)部份,市場預期2024年有將利率由5.25%降至4.25%(降息4碼)的空間,昨(19)日英鎊/美元終場收漲0.66%,開低走高搶回5日線與11/29前高。

Francois Villeroy de Galhau:「歐洲央行(ECB)2024依數據表現降息。」

昨(19)日歐元區11月CPI月率錄得-0.6%,低於市場預期與前值的-0.50%,

歐元區11月CPI年率終值錄得2.40%,符合市場預期,持平前值,

歐元區11月核心CPI月率終值錄得-0.5%,低於市場預期與前值的-0.40%,

歐元區11月核心CPI年率終值錄得4.2%,符合市場預期,持平前值,

綜上來看,歐元區CPI相關數據大致符合預期,於CPI年率終值、核心CPI年率終值雙雙持平前值,但整體來看仍處於歐洲央行(ECB)所希望的下降軌道上,令市場同樣聚焦官員所給予的風向球,

歐洲央行管理委員會委員暨法國央行總裁維勒魯瓦德加洛(Francois Villeroy de Galhau)表示「隨利率在4%高點維持足夠長的時間以確保抑制通膨後,歐洲央行(ECB)應在2024年的某個時間根據數據降息,不會受Fed行動的影響。但需要有耐心,如果過早降息,就有可能重陷通膨泥沼。」昨(19)日歐元/美元終場收漲0.52%,搶回11/21前高。

2024降息預期有利多方,黃金/美元沿續月線震盪腳步

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,而英、歐、美通膨距離2%仍有差距,且央行利率維持高檔,導致市場樂觀看待1Q24有降息可能,但對1H24的復甦腳步看法仍然審慎,

而現階段市場對英、歐、美三大央行在2024年的貨幣政策上,聚焦於通膨未回升的背景下,何時降息,降息幅度多少,於官員動向上,各大央行官員雖在談話中屢次提醒「需維持高利率水平,直到確認通膨降溫。」的立場,並保留通膨反彈時升息抑制的選項,只是打壓市場過度樂觀情緒的同時,也逐步在發言中提及降息的時程預期,有利金市多方,

昨(19)日美元指數再度失守11/29前低,為金市多方讓出表現空間,黃金/美元終場收漲0.64%,以2,040.36美元/盎司作收,於月線有守,維持「逢12/04長黑壓力,可等站穩月線後留意布局時機。」的看法

胡塞襲擊紅海觀望延續,美、布油收復月線

油市上,供給面部分,OPEC+會議同意1Q24讓市場減少供應220萬桶/日(沙烏地阿拉伯延長減產的100萬桶/日、俄羅斯削減的30萬桶/日出口量,伊拉克、阿聯酋(UAE)、科威特和其他國家拆分70萬桶/日),但能否確實執行仍有疑慮,

事件上,胡塞叛軍襲擊紅海通行船隻所帶來的疑慮延續,雖然昨(19)日美國國防部長勞埃德·奧斯汀(Lloyd Austin)宣布新組建一支海上特遣隊來保護航經紅海的商船免受胡塞叛軍襲擊。但昨(19)日胡塞武裝發言人阿卜杜勒-薩拉姆(Mohammed Abdul-Salam)表示,美國組建的多國部隊在沒有正當理由的情況下將紅海「軍事化」,並稱任何試圖擴大衝突的人。都必須為自己的行為承擔後果。

昨(19)日油市多方反彈力道延續,美油、布油分別收漲1.76%、1.72%,技術面雙雙收復月線。中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,維持「搶回站穩11/16前低可觀察建倉」,與「百元大壓為長線關鍵分水嶺」的看法。

FedEx下修2024財年前景,股價回測5日線

S&P500 11大板塊全數收漲,能源、通訊服務2大板塊終場分別收漲1.20%、1.02%,表現較佳,消費必需品、資訊科技2大板塊終場分別收漲0.20%、0.38%,表現較平。成分股中Enphase Energy、Illumina分別收漲9.10%、8.08%,表現最佳,FactSet Research Systems、Molina Healthcare終場分別收跌2.14%、1.91%,表現最弱。尖牙股漲多跌少,Meta漲幅1.67%,Amazon跌幅0.18%,Netflix漲幅1.83%,Apple漲幅0.54%,Alphabet漲幅0.63%。

道瓊成分股漲多跌少,Walgreens Boots Alliance、Caterpillar終場分別收漲4.20%、2.54%,表現較佳。IBM、UnitedHealth終場分別收跌0.73%、0.48%,表現最弱。費半成分股漲多跌少,Wolfspeed、Lattice終場分別收漲3.60%、3.18%,表現較佳。NVIDIA、Qorvo終場分別收跌0.94%、0.38%,表現較弱。

值得留意的是,FedEx昨(19)日公布2024財年第二財季營運報告,季度調整後營收222億美元,年減2.63%,調整後營業收入14.2億美元,年增17.35%,調整後營益率6.4%,年增1.1個百分點,調整後淨利10.1億美元,年增23.17%,調整後稀釋EPS 3.99美元,年增25.47%。

雖然收入表現年減,但在FedEx DRIVE計畫的帶動下,營業收入與營益率仍有所改善,總裁拉傑·蘇布拉馬尼亞姆(Raj Subramaniam)表示「即使收入較低,FedEx仍連續兩個季度實現前所未有的營業收入增長和利潤率擴張,這證明FedEx在應對不確定的需求環境時,轉型所取得的進展。」

只是本次財報中提及「利潤成長是由產量提高和效率提高所推動的,但部分被出貨量下降所抵消。」而執行長Raj Subramaniam於電話會議中表示「消費者在實體商品或服務體驗等方面的支出模式,基本上已恢復到疫情前的水準,但全球工業生產疲軟,加上對經濟疲軟的悲觀看法,促使企業囤積過多商品,貨運需求因此遭受打擊。在本會計年度剩餘時間內,FedEx不認為這種趨勢會出現改善。」

營運前景上,2024全財年預期銷售額由先前的「成長大致持平」(approximately flat),下修至「個位數前段百分比」(low-single-digit percentage)下滑,導致FedEx昨(19)日股價收跌0.68%,回測5日線支撐。

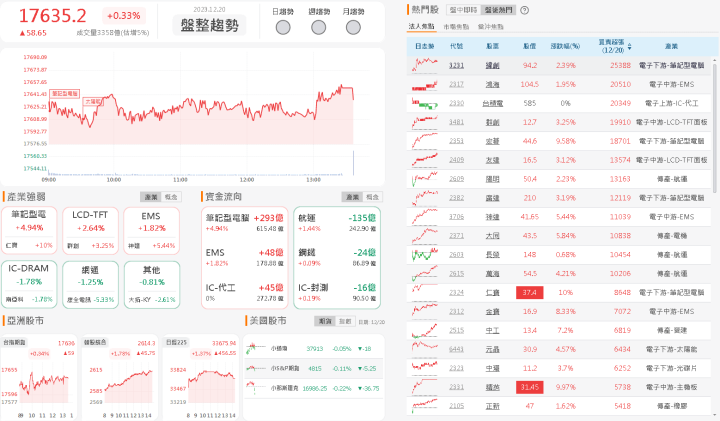

金傳震盪撐場,加權百花齊放

由資金面來看,昨(19)日美元指數震盪收跌0.38%,於技術面未能站穩11/29前低,維持「站穩前,相對有利新台幣多方」的看法,而市場關注的台積電ADR,昨(19)日終場收漲0.91%,維持沿5日線向上消化12/15的黑K上影線壓力態勢,相對利於今(20)日加權多方取得反彈氣勢。今(20)日日經向上跳空劍指11/20前高,於日經震盪時接手亞股指標的韓股,今(20)日開跳上跳空開高,突破9/15前高,維持沿5日線上攻格局,加權早盤墊、金、傳三方開高後,金融隨即翻黑,資金於金、傳輪動,加權技術面多空爭奪5日線,

盤面部分,台積電(2330)震盪收平,續於月線上震盪,AI族群指標世芯-KY(3661)於月線取得支撐後,午盤浮現多單點火,終場收漲1.66%,創意(3443)翻黑後午盤雖收復部份失土,終場收跌1.17%,但月線未能搶回,緯穎(6669)開高震盪終場收漲2.66%,多空續爭月線,資金聚焦AI PC題材,於PC/NB表現強勢,仁寶(2324)、藍天(2362)強攻漲停,宏碁(2353)、華碩(2357)分別大漲9.58%、6.01%,英業達(2356)尾盤一度亮燈,精英(2331)則因旗下PCB業務將赴泰國設廠,本週五(22)將召開法說,市場趁勢卡位,終場緊鎖4.35萬張漲停,盤面除金寶集團多有動作,MCU、矽光子、電源管理IC、太陽能、車用、貨櫃航運、面板、飯店、遊戲、口罩防疫皆有指標出線,表現百花齊放,加權指數終場收漲58.65點,以17,635.2點作收,成交量3,391.06億。3大類股指數僅金融終場收跌0.58%,33大類股指數漲多跌少,電腦及週邊設備、觀光餐旅2大類股指數終場分別收漲3.03%、1.81%,表現較佳,居家生活、金融保險2大類股指數終場分別收跌1.52%、0.58%,表現較弱。

OTC櫃買指數,千金股表現分歧,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場漲跌幅分別為-0.50%、+0.85%、-0.43%,權重佔比較高的電子紙龍頭元太(8069)震盪收漲2.26%,撐場多方,遊戲華義(3086)強攻漲停,智冠(5478)大漲7.1%,熱轉印膜印刷廠森田(8410)強攻漲停,矽光子題材跟隨大盤訊芯-KY(6415)試圖轉強的腳步,華星光(4979)收復月線後收漲3.29%,電源管理IC茂達(6138)突破11/22前高後漲幅擴大至7.07%,MCU金麗科(3228)收漲6.35%,搶回月線,軸承廠兆利(3548)早盤開高試圖續強,但逢月線反壓,終場收跌1.63%,整體族群表現百花齊放,OTC櫃買指數終場收漲0.53%,月線有守。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+106.42億元

外資:+246.07億元

投信:-26.92億元

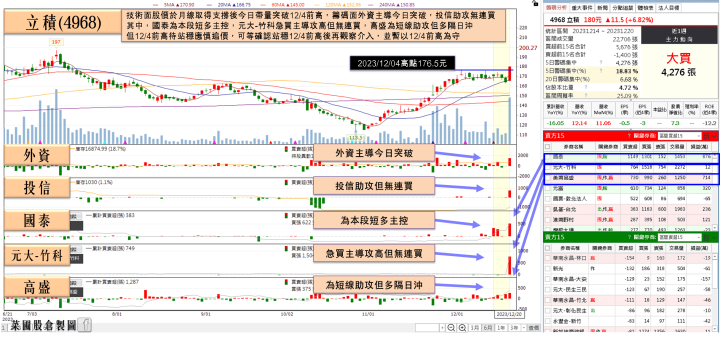

Wi-Fi 7產品Q2增量,立積(4968)強攻漲停

權值股部分,由於聯發科(2454)順利進軍WiFi 7市場,2024年將擴大拿下手機、筆電及平板等品牌客戶大單,加上瑞昱(2379)WiFi 7晶片2024年亦有望放量出貨,本土兩大晶片廠領軍下,射頻前端模組(FEM)廠立積(4968)已經通過博通(Broadcom)、高通(Qualcomm)、聯發科(2454)及瑞昱(2379)等WiFi 7主晶片平台認證,現正逐步量產出貨,有望跟進受惠,

此外,立積(4968) 11月營收錄得3.00億,月增11.06%,年增12.14%,先前於法說會上提及,3Q23中國市場需求仍舊低迷,但已見到客戶開始進行庫存回補,應是需求谷底,預估2024年歐美與中國市場逐漸回溫。至於立積(4968)本身營運,受到價格上仍有壓力,2H23營收估與1H23相近,但預期2024會成長,Wi-Fi 7產品預期自2Q24開始逐漸增量,今(20)日股價突破12/04前高後,順勢攻上漲停。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

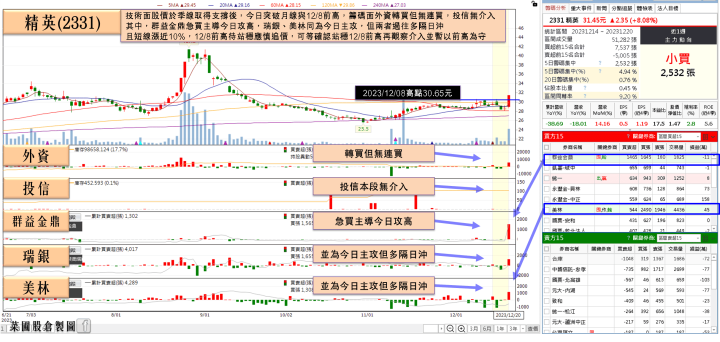

精英(2331)Q4認列處分利益?買盤卡位法說

個股部分,精英(2331)於11月初經董事會決議通過,為強化旗下PCB業務後續營運成長動能,於泰國中部北攬省(Samut Prakan Province)邦博區(Bang Bo District)的Asia Industrial Estate(亞洲工業園區),以約新台幣4.26億(泰銖4.75億)購地設廠,預計2024年著手土建工程,最快於1H25投產,產線含括顯示卡、主機板、資料中心、伺服器、網通及車載等產品,

此外,精英(2331)於12/14曾公告以5.6億元處分淡水廠辦,售予光紅建聖股份有限公司,以使其資產有效運用,同時降低營運成本,提升營運績效及充實營運資金。預估處分利益約3.37億元,最快可望於4Q23認列。本週五(22)舉行法說會,今(20)日股價開高後浮現買盤卡位,午盤前強攻漲停,終場緊鎖4.35萬張漲停。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美股主指部分,技術面上,道瓊、費半接連創歷史新高,S&P500劍指2022/01/04前高,那指也順利突破2022/03/29前高,站穩有利劍指2021/11/22前高,亞股部分,韓股今(20)日向上跳空開高,維持站穩11/30前高有利劍指8/1前高看法,日經今(20)日向上跳空開高,上探11/20前高,韓股多方格局、日經震盪格局未失前有利加權多方,台股部分,今(20)日加權終場收漲58.65點,OTC櫃買指數收漲0.53%,資金多有朝低檔績優族群,以及2024復甦族群換手,仍應留意部分短線強漲破線,於大盤熄火回檔時的修正風險,搶短者宜留意成本嚴守停損紀律。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

一本幫你搞懂AIGC的啟蒙書,投資AI股前,你真的懂「AI是什麼」嗎?

AI有可能取代你的工作嗎?AIGC是「人工智慧自動生成內容」,最廣為人知的就是ChatGPT,當語音、圖片、文字、影片、程式都能一鍵生成,社會產業結構也可能有顛覆性的改變!不同產業積極發展AI的新技術,創造更高公司營收,看好AI趨勢,想跟上熱潮布局AI相關產業股票,必讀 2023.10 新書上市:丁磊《生成式人工智慧:AIGC的邏輯與應用》

觀看影片:虛擬AI主播如何介紹這本AI書?