我的網誌

我的網誌

今年11月以來美股轉強,其中費城半導體指數更是飆漲了13%,以費城半導體指數為追蹤標的的國泰費城半導體ETF(00830),在這段期間內的表現也相當亮眼,合計上漲了12.61%。那麼對於投資人而言,現在是進場投資全球半導體業的好時機嗎?

投資建議

本文認為,雖然現階段半導體產業尚未復甦完全,但仍應偏多思考。且因為半導體具有週期性,所以比起無條件的長期持有,更建議投資人可待短期修正後,分批購買國泰費城半導體ETF作波段操作,除了可以避免追高殺低,也可以分散單一公司造成的非系統性風險。

半導體庫存落底,預期明年開始上升週期

費城半導體被視為半導體產業趨勢的重要指標之一,其歷年股價表現與全球半導體業出貨金額(年增率)有很高的關聯性,且根據過往的數據顯示,半導體產業大約3-4年為一次庫存週期,在產業內被稱為矽週期。

從2022年Q2開始,費城半導體指數步入下行週期,至今已經歷6季,平均而言半導體產業的庫存下行週期通常1-2年,因此半導體產業此波下行週期達歷史平均水準,已接近落底週期。

會導致這次半導體業進入下行週期,是由於烏俄戰爭及高通膨等因素,導致市場終端需求疲軟,再加上疫情期間全球晶片荒,廠商過度預期晶片將長期供不應求而拉高庫存量,導致後續終端需求無法完全消化庫存,使得全球半導體業進入庫存去化期。

(00830與費城半導體指數走勢相近)

資料來源:CMoney資料庫 (資料更新至11/28)

Q3財報公布,多數半導體大廠庫存好轉

近期各大半導體廠商陸續公布Q3財報,表現多優於預期。其中可以發現消費性電子包含手機及PC庫存好轉。手機市場在蘋果及華為等新機上市以後,激勵了手機市場的表現,在IDC報告中顯示,2023Q3的出貨量已回升至3億台,年減幅度從-6.8%縮減至-0.1%。

PC市場則隨著超微(AMD)和英特爾(Intel)兩家大廠表示PC庫存達已達正常水準,且根據季節性需求帶動PC市況改善,顯示出PC市場復甦優於原先預期,出貨量已恢復至1億台左右,年減幅度從-19.8%縮至11.3%。

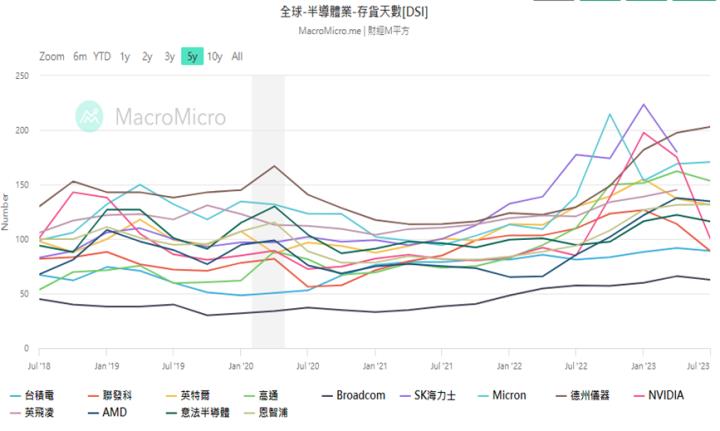

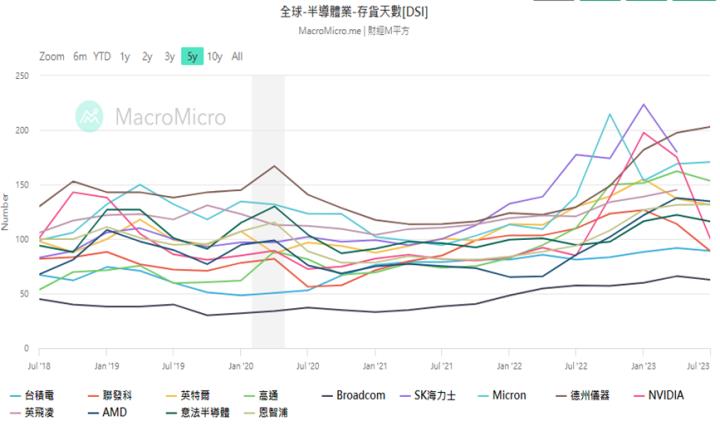

費城半導體指數的成分股中,除了以IC設計為主的輝達、AMD、高通、博通,CPU製造商Intel,晶圓代工廠商台積電及記憶體大廠美光科技Q3估算的庫存週轉天數(DSI)相較前一期有所下滑,顯示消費性電子庫存去化順利。

相反的,IC大廠德州儀器庫存仍然處於攀升期,反應出過去幾年各大車廠對於市場需求過於樂觀,因而過度下單。現階段因為電動車需求趨緩,車用半導體出現供應過剩的窘境,因此車用領域也開始進行存貨調整。

資料來源:財經M平方 (資料更新至2023 Q3)

終端需求續疲,預期新產品掀換機潮挹注需求活力

經濟部統計處指出112年第3季製造業生產指數87.69%,較去年同季減少11.43%,為連續5季負成長。與此同時,美國公布的2023年10月製造業採購經理人指數(PMI)為46.7點,較前一個月數值下滑2.3點,也顯示出美國的製造業持續出現緊縮態勢。且短期PC庫存回補告一段落,消費性電子需求出現下滑,終端需求未見明顯轉佳的態勢。

不過,可以預期的是,隨著2025年微軟將停止Window 10的更新,且市場預計在2024-2025年推出AI手機及AIPC,驅動消費性電子進入新一輪產品週期,將帶來一波換機潮,為終端需求挹注一股活力。

記憶體大廠持續減產,推動記憶體需求回溫

另一方面,記憶體三大廠商持續減產,三星在第四季DRAM減產幅度達30%,SK海力士及美光減產幅度達20%,持續控制記憶體供應量,以穩定市場價格。

不過晶豪科(3006)總經理張明鑒指出,近期記憶體市場需求有所回溫,觀察指標是客戶簽長單比例愈來愈高,因為客戶普遍認為,目前已是價格谷底,且國際大廠持續減產下,使客戶建立庫存意願提高。

因此此波記憶體市場需求能回溫,主要還是受到3大記憶體廠商供給端的影響,也因為3大廠商持續控制供應量,使得近期記憶體價格迎來一波漲勢。

未來著重關注2大方向

AI應用領域擴張,GPU及資料中心後市可期

伴隨AI運算能力提升,AI在各領域的運用增加,進一步推升AI伺服器的需求。目前全球AI伺服器站AI基礎設施市場8成以上,且根據TrendForce估算,2023年AI伺服器出貨量逾120萬台,年增將達37.7%,占整體伺服器出貨量達9%。2024年將再成長逾38%,出貨量約167.6萬台,占比將逾12%。

隨著AI伺服器迅速增長GPU在這一部分市場也將迎來需求的大爆發。根據Jon Peddie Research數據顯示2023Q1 GPU市場中,輝達及AMD市佔率分別為84%及12%,壟斷優勢明顯,且客戶黏著度高。因此未來在GPU具有高度成長性下,費城半導體指數中的IC設計大廠輝達及AMD兩家大廠未來可期。

HBM、3D封裝等新興技術帶動半導體產業升級

高寬頻記憶體(HBM)是基於3D堆疊工藝的高效能DRAM,相較於傳統DRAM,可充分利用空間、縮小面積、突破了記憶體容量與寬頻瓶頸。在未來,高效能運算等市場將對頻寬提出更高的要求,以持續推動HBM的發展。

AI加速晶片市場除了GPU龍頭廠商NVIDIA、AMD外,各大雲端服務業者也積極研發搭載HBM之AI晶片。2024年三大記憶體廠商包括三星、SK海力士、美光將進一步推出新一代高頻寬記憶體HBM3e。根據Omdia預測,HBM市場規模將由2019年5億美元成長至2025年25億美元。

現階段由於半導體前段製程微縮逼近物理極限,先進製程領導廠商台積電、三星及英特爾,為求提升晶片效能、節省硬體使用空間、降低功耗及延遲,致力研發3D IC封裝技術。其中又以台積電及三星兩家廠商,先後在日本建立研發中心,顯現出封裝在半導體製程中的重要性。

後續隨著AI應用的發展,市場上勢必將推出的更高規格的記憶體及晶片,因此高階的封裝技術是不可或缺的。在未來,台積電、三星及英特爾3家科技大廠在3D封裝技術的表現,將成為影響公司爭取更多晶圓代工訂單的重要原因之一。

總結來說,半導體業多數廠商的庫存情況有所好轉,不過終端需求並未有明顯轉佳的表現,但是由於AI在各大領域相繼發力且技術不斷升級,加上全球半導體產業已達歷史平均下行週期,看好2024-2025年市場將觸底反彈。未來投資人可重點關注AI伺服器、GPU及高寬頻記憶體等具備高成長性的產品。

(以下為本文推薦購買之ETF基本資料表)

資料來源:各ETF公開說明書 (資料更新至11/28)

(圖:ShutterStock / 僅示意 / 本文內容純屬參考,投資請謹慎為上)