我的網誌

我的網誌

(圖片來源:shutterstock)

美國將提撥 420 億美元打造高速網絡,中磊(5388)股價創歷史新高

回顧筆者在 2023.03.17 撰寫過的網通廠中磊分析文章,還原權息後的股價時隔 5 個月至今最高大漲 48.7%,尤其接連受到美國總統拜登宣佈將提撥超過 420 億美元打造高速網絡及法說會的激勵,帶動股價創下歷史新天價!那麼未來還能夠佈局嗎?以下將進行完整的營運展望更新。(備註:高速網路定義,相當於下載速度每秒 100Mb、上傳速度每秒 20Mb,目前美國至少有 9% 地區未能擁有)

本篇文章將帶給讀者 4 大重點:

- 中磊簡介:電信網通設備製造商,轉型直供模式已見成效

- 中磊 23Q2 財報:雖營收持平但獲利顯著成長

- 中磊 2023 下半年營運展望:獲利將先蹲後跳並創單季歷史新高

- 中磊 2024 年營運展望:受惠各國網路規格升級,獲利將創新高

中磊簡介:電信網通設備製造商,轉型直供模式已見成效

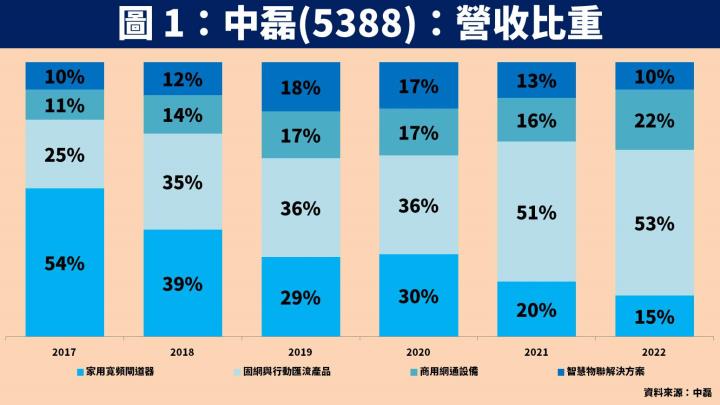

中磊成立於 1992 年,並在 1999 年掛牌上櫃,2007 年轉上市。公司為電信網通設備製造商,起初主要業務為 ODM 代工,2017~2018 年起開始轉型計劃,跳過中間的系統整合商(SI),直接以軟硬體整合的商業模式供貨給電信營運商,目前已有約 8 成營收來自於直供,其他客戶包含系統整合商、有線電視業者。

產品線共分 4 大類:家用寬頻閘道器(Home Gateway),包含 PON、xDSL、Cable Modem;固網與行動匯流產品(Fixed-Mobile Products),包含 CPE、IAD、Small Cell;商用網通設備(Enterprise Products),包含 Switch、Router;智慧物聯解決方案(IoT Products),包含 IP Camera、Door bell、Sensor。

中磊 23Q2 財報:雖營收持平但獲利顯著成長

回顧中磊公告 23Q2 財報,營收 156.7 億元(QoQ+0%,YoY+3%);毛利率 14.6%(QoQ 增加 0.9 個百分點,YoY 增加 1.5 個百分點);營業利益 7.1 億元(QoQ+8.9%,YoY+26.2%);稅後淨利 5.3 億元(QoQ+4.1%,YoY+16.4%);EPS 為 2.05 元,整體獲利表現大致符合預期。

其中營收僅小幅成長,主要是反應多個市場處於庫存調整期,尤其是北美市場在 22Q4 才開始庫存去化,另外企業端需求也受總經環境不確定性因素而減少資本支出,然毛利率受惠產品組合轉佳及零組件跌價而顯著攀升,同時營業費用也控制在相對低水準,帶動本業獲利成長幅度明顯優於營收成長幅度。

中磊 2023 下半年營運展望:獲利將先蹲後跳並創單季歷史新高

中磊於法說會展望 2023 下半年營運,由於 23Q3 受北美市場仍在庫存調整,且可能會延續至 2024 上半年才會完全結束,同時企業需求還未明顯復甦,因此營運有可能小幅度季減。然而新一波 5G CPE 設備訂單將受惠北美、印度等地在 23Q4 放量出貨,整體獲利將呈現先蹲後跳,甚至有機會創下單季新高。

公司近日公告 7 月營收達 44.4 億元(MoM-13.8%,YoY-26.1%),符合法說會觀點,短期營運稍顯疲弱,但預計 7 月就是最壞情況,8~9 月營收可望逐月成長,並在 23Q4 起向上跳增。

中磊 2024 年營運展望:受惠各國網路規格升級,獲利將創新高

展望 2024 年營運,公司將受惠 5G PCE 設備、光纖產品及企業產品規格升級、有線電信業者導入影音串流服務及佈局戶外產品效益開始發酵,帶動獲利再創歷史新高,尤其美國 BEAD 法案(寬頻公平、接取和布署計畫)即將正式撥款,有助於客戶下更多訂單。

5G CPE 設備將受惠美國基建法案、印度市場爆發成長

在 5G CPE 設備方面,由於 5G 傳輸速率高達 1Gbps,相當於光纖網路的傳輸速度,在光纖佈建不易之地區,電信營運商積極推出 5G 高傳輸服務補足覆蓋率。由於美國未能擁有高速網路的地區皆是偏遠之鄉村地區,也正是美國網路基建法案重要的補助範圍,預期在 2024~2025 年陸續撥款後,訂單動能將出現明顯成長。另外公司也表示由於許多製造業外移至東南亞地區設廠,新興國家近年也開始積極升級網路規格,尤其印度 5G 滲透率即將呈爆發性成長。

光纖產品受惠新興市場正式發酵,以及歐美地區規格升級

在光纖產品方面,同樣可受惠印度市場帶來顯著成長,尤其公司過去持續深耕東南亞、拉丁美洲等新興市場,都將在 2024 年發酵。另外歐美地區也預計規格逐漸由 2.5G 往 10G 升級,相關出貨單價可有倍數增幅。

企業產品規格將升級至 Wi-Fi 7,整體滲透率上看 10%

在企業產品方面,由於 5G、AI 快速發展,帶動 Wi-Fi 產品也將由 Wi-Fi 6 升級至 Wi-Fi 7,尤其傳輸速率可因此大幅提升約 4.8 倍,整體滲透率上看 10%。

STB 產品將於 2023 下半年有新客戶加入並於 2024 貢獻全年

在 STB 產品方面,由於傳統有線電視業者受到串流影音平台威脅,因此於 2022 年推出整合 Cable 以及影音串流服務的產品,預計在 2023 下半年將有新客戶量產,並可望在 2024 貢獻全年。

5G 小型基地台、商車用安防產品都將於 2024 年放量出貨

在戶外產品方面,公司表示大型基地台的站址已難尋覓,未來將透過小型 5G 基地台擴大覆蓋率,目前已和一線大廠簽屬合作協議,同時也與北美汽車一線大廠開發商用車安防產品,都將在 2024 年放量出貨。

預估中磊 2024 年 EPS 成長 2 成達 10.23 元,本益比有望朝 15 倍靠攏

整體而言,展望中磊未來營運:1)5G FWA CPE 設備受惠北美、印度將於 23Q4 放量出貨,且歐洲訂單也將在 2024 年顯現,將成營收最重要的成長引擎;2)光纖產品受惠歐美地區升級至 10G,亦積極佈局新興市場,尤其印度市場將爆發成長;3)受惠有線電視業者加速在 STB 導入影音串流服務,且新客戶將於下半年加入;4)企業需求將於 2024 年恢復成長,且設備將升級至 Wi-Fi 7,預估滲透率達 10%;5)拓展至戶外產品,包含與北美汽車一線大廠開發商用車安防產品,以及 5G 小型基地台發酵,將在 2024 年開始貢獻。

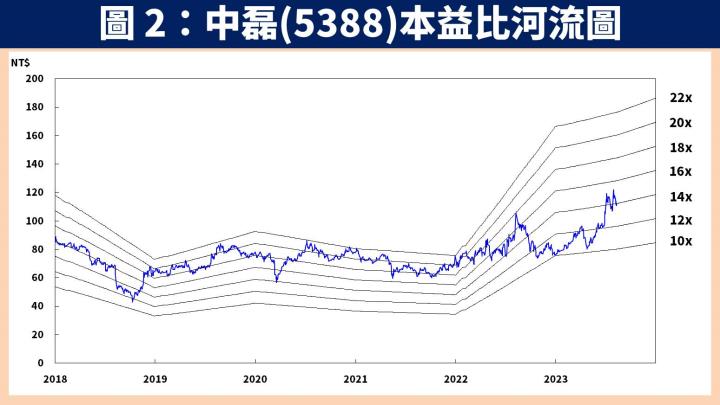

預估中磊 2023 / 2024 年 EPS 分別為 8.47 元(YoY+11.9%) / 10.23 元(YoY+20.8%)。以 2024 年預估 EPS 評價計算,2023.08.11 收盤價 112 元,本益比為 11 倍,考量北美基建政策將正式發酵,本益比有望朝 15 倍靠攏。

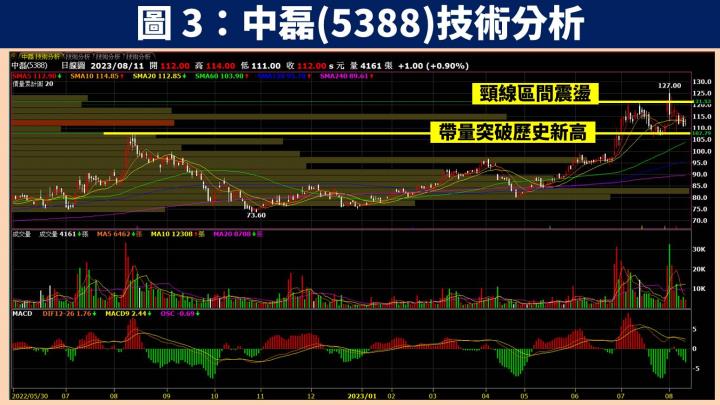

中磊技術分析與總結:股價帶量突破頸線創歷史新高

在技術分析方面,中磊近期股價持續帶量突破頸線,不僅創下 1 年以來的新高,更是突破歷史新高價,顯示產業趨勢向上明確,且公司營運展望佳,吸引許多買盤進場。雖然最近受大盤弱勢跌破 60MA 的影響而導致股價呈現區間震盪,但仍力守在 60MA 之上,甚至是 1 年以來的頸線之上,足以代表股價位階相對強勢。未來期待 2024 年北美網路基礎建設法案效益逐步發酵,帶動獲利創新高,可觀察頸線支撐伺機佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

如果你喜歡這篇文章,歡迎按讚 + 追蹤本文作者

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩