我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

阿格力在2022年下半年就一直關注汽車產業,當時我提到這些車廠滿手訂單,但產能卻供不應求。2023年也一一驗證當時的產業趨勢及觀點,甚至我也在四月直播跟大家分享產業看法,截至2023年H1的汽車銷售數據依舊亮眼。再用第二層思考來看汽車產業鍊,其實汽車零組件製造商同樣受惠,畢竟相關零組件無論新車需求或中古車零件損壞都有機會帶動相關需求。觀察經濟部統計處提供的汽車零件製造業產值,確實也呈現穩健成長的趨勢,甚至2021年之後就已經全面超車2019年至今。其實汽車零組件暢旺,台股中也有不少相關概念股,例如東陽、劍麟就是非常典型的產業受惠族群。

圖一:車市熱也帶動國內汽車零件製造業的產值跟著受惠。資料來源:經濟部統計處。

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

阿格力在2022年下半年就一直關注汽車產業,當時我提到這些車廠滿手訂單,但產能卻供不應求。2023年也一一驗證當時的產業趨勢及觀點,甚至我也在四月直播跟大家分享產業看法,截至2023年H1的汽車銷售數據依舊亮眼。再用第二層思考來看汽車產業鍊,其實汽車零組件製造商同樣受惠,畢竟相關零組件無論新車需求或中古車零件損壞都有機會帶動相關需求。觀察經濟部統計處提供的汽車零件製造業產值,確實也呈現穩健成長的趨勢,甚至2021年之後就已經全面超車2019年至今。其實汽車零組件暢旺,台股中也有不少相關概念股,例如東陽、劍麟就是非常典型的產業受惠族群。

圖一:車市熱也帶動國內汽車零件製造業的產值跟著受惠。資料來源:經濟部統計處。

東陽(1319):全球市占七成的汽車塑件製造龍頭

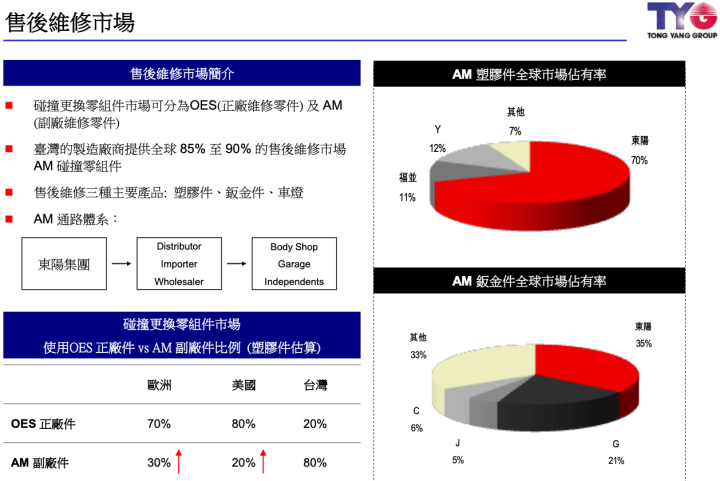

「馬路如虎口」這句話一點都沒錯,只要上路就有車禍或遇到三寶的可能,這時候需要修車或更換損壞零件也是一筆不小的費用。大家最常出險或修理的部位應該都是前後保險桿或下巴,其實這就很有機會使用東陽製造的產品,因為公司出產汽車塑件全球市占率已經來到七成的龍頭地位。東陽製造保險桿及下巴、水箱護罩、儀表板、擾流板、測裙擺等一系列的塑料產品,每年都能貢獻六成以上的營收。而公司統計全球汽車損壞之後使用OES正廠或AM副廠零件的比例,大家發現台灣居然有八成以上都使用副廠零件,歐美地區則是七、八成都使用原廠零件。畢竟台灣買車及修理的行情本來就比較貴,也難怪國內大部分的車主都選擇副廠,不過有趣的是歐美地區副廠零件使用比例也慢慢變高。我們先不討論原廠或副廠的問題,只要原廠車廠或民間保養廠有塑料零件的需求,那麼東陽都能吃到相關商機。

圖二、東陽製造汽車零件可同時提供正、副廠使用,資料來源:東陽法說會。

要看東陽業績好不好,看營收就是一翻兩瞪眼的事情,就是要「貨出去、錢進來」。不過要先提醒的是,這種零組件的公司不能只看單月營收,因為車市淡、旺季可能會影響單月銷售情形,所以要看就要看累計營收。東陽2022年全年營收繳出212.8億元、年增15.8%,創下2020年以來的新高,也幾乎快追上2019年的216.1億元。2023年前五月營收繳出92.2億元、年增8.51%,這也創下近五年同期新高,確實反映出車市熱所貢獻的產業需求。

圖三、東陽營收受惠車市熱而維持年增軌跡,資料來源:阿格力價值成長股APP。

公司產品業績好,有時候不見得會帶來豐碩的獲利,因為獲利很有可能倍成本或管銷費用侵蝕。而東陽要面臨的就是原物料問題,公司最主要使用的原料是塑膠、鋼鐵,因此新冠疫情期間的毛利率其實很有壓力。不過東陽倒是沒有表現出疲態,近兩年的毛利率從20%下緣穩健拉高,2023年第一季來到26.59%甚至創下疫情以來的新高。這邊要拉出2020年第一季毛利率25.9%出來對照,這代表最新的毛利率已經超越疫情前的水準,如果要回溯更高的毛利率已經要回到2009年。從毛利率穩健成長的狀況來看,你就知道東陽不愧是全球龍頭,顯然高成本轉嫁給全球客戶的能力不在話下。

圖四、東陽2023年第一季毛利率已經超越疫情前的水準,資料來源:阿格力價值成長股APP。

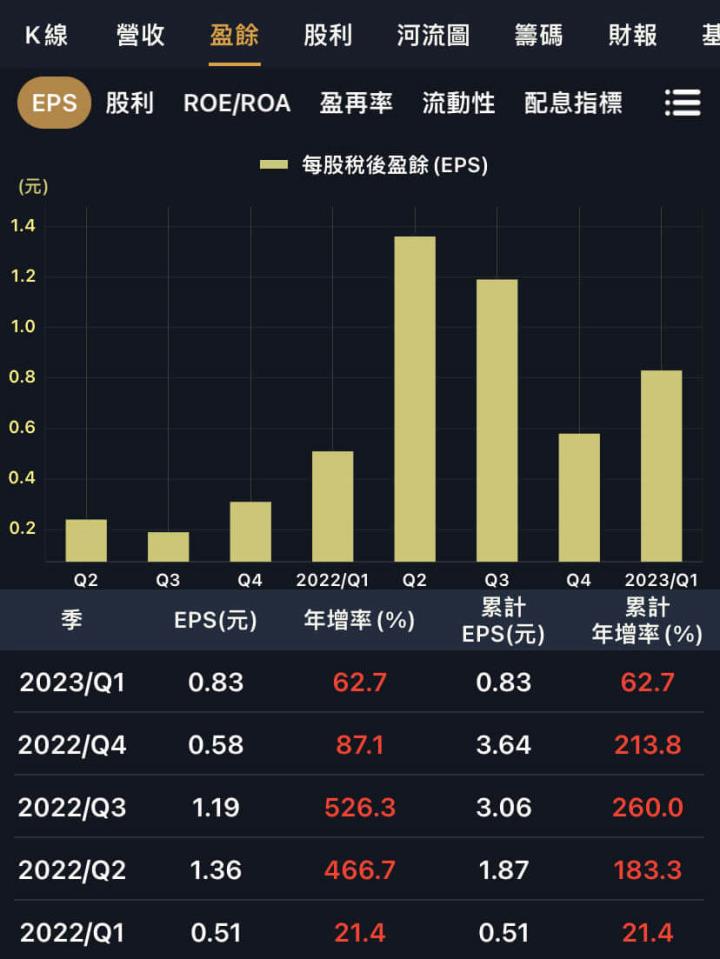

東陽營運熱度極高,不僅展現在營收及毛利率的成長表現,EPS增長同樣未見疲態。2023年第一季EPS繳出0.83元、年增62.7%的水準,要知道第一季營收年增率為6.82%,你就知道毛利率大幅成長的效益有多大了。回顧2022年全年繳出3.64元,創下疫情期間最高峰甚至超越2019年3.36元,公司營運確實隨著國內車市而持續暢旺。

圖五、東陽2022年EPS繳出3.64元已經追過疫情前於2019年創下的3.36元,資料來源:阿格力價值成長股APP。

劍麟(2228):製造安全帶及安全氣囊的全球龍頭

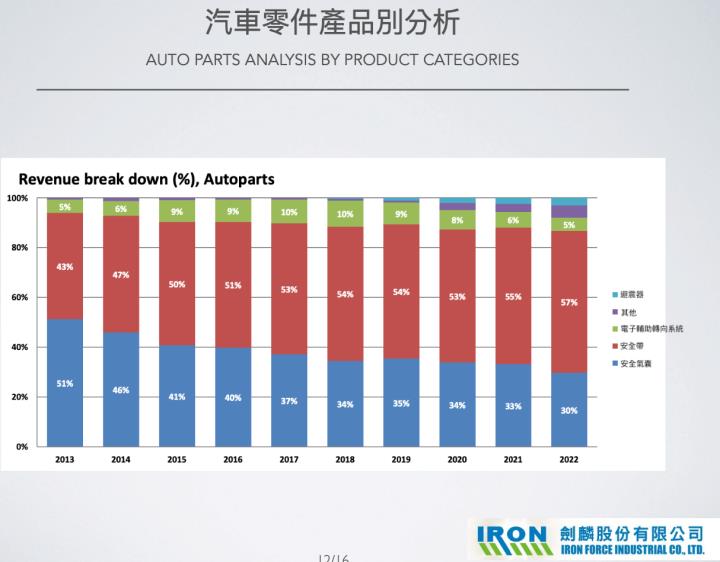

從汽車產業及東陽的基本面表現來看,可以發現汽車零組件確實是遍地開花,而劍麟也同樣吃到車市多頭的大餅。從近十年營收來看,可以看到公司營收來源最大來自安全帶及安全氣囊,其實這也是一個無聊產業發揮到極致的經典,請問一下有人想從事安全氣囊發展的創業嗎?要知道安全氣囊的使用年限是8-10年左右,如果車子幾十年都維持平平安安,說實在也無法創造營收持續性或更大的業績。而安全帶使用更不用說,雖然按照規定的使用年限是6-8年,但只要沒斷掉通常就會撐到車子報廢的那一天啦(笑)。換句話來說,在這種產業商機紅利極低的狀況下,劍麟當然很難出現競爭者,甚至連公司本身都會受到車市景氣而導致營運衰退。因此目前公司生產安全氣囊主要以毛利較高的側邊、膝蓋附近為主,另外也發展電子動力輔助方向盤轉向系統及避震器等零組件,不過安全帶、安全氣囊依舊貢獻整體營收近九成的水準。

圖六、劍麟製造安全氣囊及安全帶也是無聊產業中的經典,資料來源:劍麟法說會。

圖六、劍麟製造安全氣囊及安全帶也是無聊產業中的經典,資料來源:劍麟法說會。

單純告訴你劍麟專門製造安全帶及安全氣囊,正常人應該都認為這可能不是一家太賺錢的公司,甚至沒有持續性收入也可能導致獲利虧損。劍麟2023年前五月營收繳出18.61億元、年增9.89%,居然創下同期次高的表現,這確實可以從車市帶旺業績的角度來解釋。另外要補充的是,安全氣囊從以前只有方向盤、車體才有配置,到現在已經發展到人體周圍的膝蓋式、窗簾、椅子內都有,近年來的汽車安全係數越來越高。重點是這種安全裝置不只是傳統汽油車才有,電動車同樣需要保護駕駛人的安全,因此劍麟業績當然能通吃各式車款。

圖七、劍麟受惠各式車款熱銷而帶動業績暢旺,資料來源:阿格力價值成長股APP。

營收確定成長性之後,再來就要看看劍麟的毛利率能否維持水準或穩健向上發展。從近兩季的毛利率趨勢來看,2022年第三季出現相對高點之後就開始下修,可看到安全氣囊的定價權確實不如東陽具優勢。不過如果以2023年第一季毛利率23.71%與2022年同期的20.7%對照,其實還是非常具有競爭力,並繳出標準「三率三升」的績優表現。

圖八、劍麟2023年第一季繳出財報三率三升的表現,資料來源:阿格力價值成長股APP。

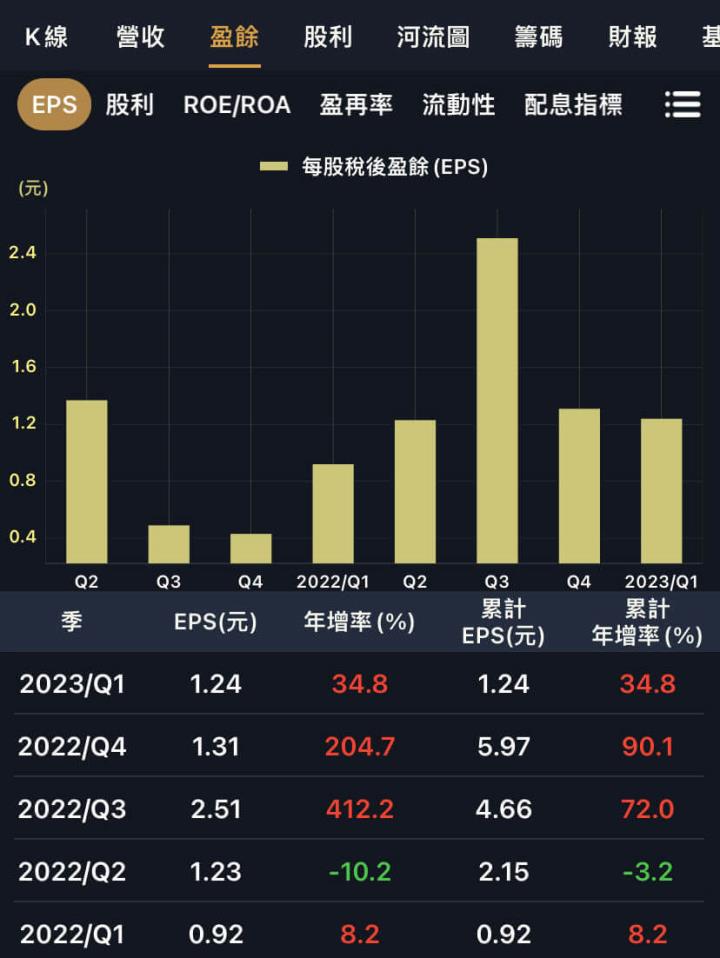

如果把劍麟股名及EPS遮起來,你應該很難猜想到安全氣囊的公司,居然有能力繳出穩定成長的績優表現。結果2023年第一季EPS就繳出1.24元、年增34.8%,同期營收年增4.4%、毛利率年增率則為14.5%,這代表公司產品組合也持續往高毛利發展。如果再看到2022年EPS表現,第二季出現年減10%、第三季則有年增412.2%,這就是前面提過的認列時間差而非營運出問題。仔細回頭研究當時財報及時空背景,可以發現第三季出現第二季缺車潮導致遞延訂單的衝擊,因此第三季EPS出現2.51元的爆量演出。換句話來說,追蹤這種公司的EPS還是要以年報為主,才不會因為短期訂單遞延或集中認列獲利而誤判。

圖九、劍麟EPS大幅成長的動能來自財報三率穩健進步,資料來源:阿格力價值成長股APP。

當前的產業趨勢仍向上發展

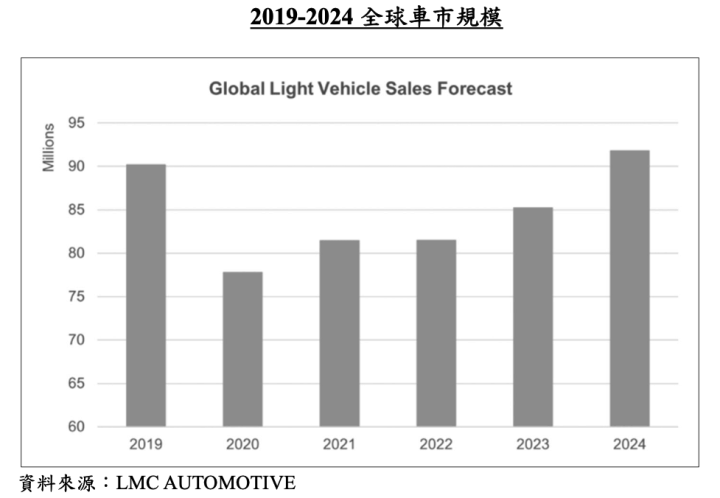

2022年因為各種國際利空造成缺車潮,不過在2023年也開始慢慢緩解,這也帶動汽車族群的營運面持續好轉。從全球車輛預測部門LMC AUTOMOTIVE數據來看,2023年全球總銷售量即將超過8,500萬輛,2024年更一舉超過疫情前的9,000萬輛。國際車市假設如機構預期發展,那麼產業趨勢在短期內就不容易出現反轉,對東陽、劍麟來說就是好事。總結來說,2023年定調成車市復甦元年已經是共識,相關族群的營運面仍然維持高檔表現,至於2024年還是要持續追蹤產業獲利及訂單概況才能進一步預判了。

圖十、國際機構對車市展望樂觀,資料來源:LMC AUTOMOTIVE。