我的網誌

我的網誌

升息未完待續,四大主指全數收跌

昨(5)日FOMC最新會議紀要顯示Fed在升息動向上現有方向「未完待續」,雖然華爾街日報記者Nick Timiraos撰文指出,部分官員支持6月升息,因為事實證明,通膨和經濟活動具韌性。但美國商務部昨(5)日公布的數據顯示,5月工廠訂單月增0.3%,低於預期的0.8%,4月前值從0.4%下修至0.3%;按年來看成長1.1%。其中民用飛機訂單的激增被其他領域的低迷所部分抵消,加重升息背景下市場對於經濟續航力的觀望,昨(5)日四大指數回吐戰果終場數收跌,跌幅介於0.18%~2.20%。

會議紀要推升升息預期,美元指數半年線有守

美國5月工廠訂單月率錄得0.3%,低於市場預期的0.80%,持平前值的0.3%,

美國5月扣除國防的工廠訂單月率錄得0.8%,高於前值的-0.4%,

美國5月扣除運輸的工廠訂單月率錄得-0.5%,高於前值的-0.6%,

美國5月耐用品訂單月率修正值錄得1.8%,高於市場預期與前值的1.70%,

由於工廠訂單表現遠低於市場預期,令先前於本週一公布美國6月ISM製造業PMI不如預期帶來的經濟觀望得以延續,且因Fed維持升息步伐,不利於經濟前景動能以外,也令消費者樽節開支的背景延續,企業因預期需求疲軟而謹慎管理庫存的情況也將續存,

而部分焦點落於FOMC會議紀要,紀要中提及「出於對經濟成長的擔憂,決策者在6月會議上決定不升息,藉以來評估經濟實現『充分就業和物價穩定的目標進展』。」並同意經濟面臨信貸緊縮的不利因素,包括家庭和企業的利率上升,認為可能對經濟活動、招聘和通膨造成影響,儘管影響程度仍不確定,

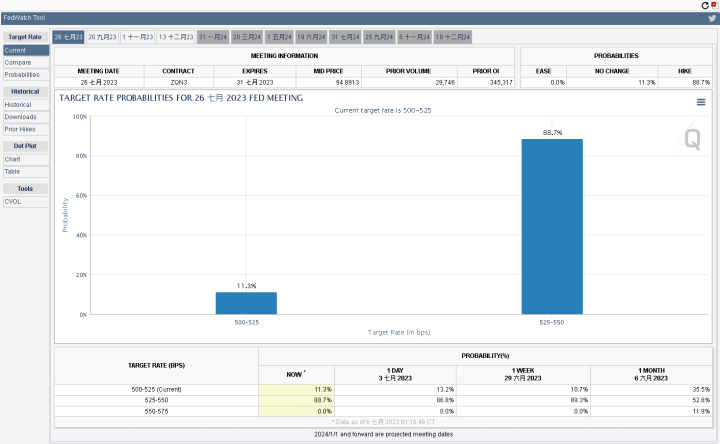

於就業部分,就業市場雖出現鬆動跡象,但職位空缺與在職員工的比例仍接近 2 比 1。Fed 官員強調縮小這種差距的重要性,而就CME的FedWatch來看,7月升息1碼的機率仍高達88.7%,昨(5)日美元指數於半年線取得支撐後終場收漲0.25%,同樣延續半年線失守前底部型態續存的看法。

衰退觀望再起,英鎊續守月線等風向

昨(5)日英國6月服務業PMI錄得53.7,符合市場預期並持平前值,

英國6月綜合PMI錄得52.8,符合市場預期並持平前值,

雖然英國6月服務業PMI季調後終值由5月份的55.2,續降至53.7,雖為連續5個月處於榮枯線上,但跌幅為2022/08以來最大,細項部份雖有佳音,在出口訂單增速加快至近3個月高,就業增速則加快至近9個月高,服務業投入成本通脹為近3個月來首次放緩,創25個月低,

只是英國6月綜合PMI終值確認增速創近3個月低,加上英國央行(BOE)在升息的方向並未出現轉向預期,同樣抑制經濟活動前景,在美元指數於半年線取得支撐再度收漲的背景下,昨(5)日英鎊/美元多方受限,震盪收跌0.08%,回測月線支撐。仍維持短線月線不宜失守的看法。

歐元區6月綜合PMI失守榮枯線、歐元失守月線

昨(4)日法國5月工業產出月率錄得1.2%,高於市場預期的-0.20%,與前值的0.80%,

法國5月工業產出年率錄得2.6%,高於市場預期的0.60%,與前值的1.30%,

法國5月製造業產出月率錄得1.4%,高於市場預期的-0.30%,與前值的0.70%,

法國5月製造業產出年率錄得2.9%,高於前值的2.10%,

法國6月服務業PMI終值錄得48,符合市場預期並持平前值,

法國6月綜合PMI終值錄得47.2,低於市場預期與前值的47.3,

法國工業、製造業表現優於預期,顯示現階段通膨與利率雖不利於經濟活動,但供應鏈瓶頸緩解仍有利於製造業恢復動能,只是令市場觀望的是,法國6月服務業PMI由52.5續降至48,創28個月低,細項部份雖然投入價格通脹創22個月低,產出收費通脹創18個月低,但綜合新訂單降速加劇至2020年11月以來最快,服務商信心降至31個月低,多空互抵令市場對於經濟前景看法審慎,

德國6月服務業PMI終值錄得54.1,符合市場預期並持平前值,

德國6月綜合PMI終值錄得50.6,低於市場預期與前值的50.8,

德國6月服務業PMI部分則表現持續有撐,細項部份雖於新出口訂單表現略降並結束連增3個月。但就業指數部分表現仍有韌性,增速重返4月所創17個月來的高位水平,此外,服務商投入成本通脹緩和至2021/05以來低;產出價格通脹降至21個月低,只是德國6月綜合PMI終值創近5個月低,同樣反應製造業帶來的拖累,也屬於多空互現的情況,

歐元區6月服務業PMI終值錄得52,低於市場預期與前值的52.4,

歐元區6月綜合PMI終值錄得49.9,低於市場預期與前值的50.3,

歐元區5月PPI月率錄得-1.9%,低於市場預期的-1.8%,高於前值的-3.20%,

歐元區5月PPI年率錄得-1.5%,低於市場預期的-1.3%,與前值的0.90%,

而歐元區部分,雖然歐元區6月服務業PMI仍呈現擴張,但歐元區6月綜合PMI終值2022/12以來首次跌破榮枯線,進一步強化市場對於經濟擴張出現放緩的預期,雖然歐元區5月PPI表現連降5個月,持續反應通膨受到歐洲央行(ECB)升息貨幣政策而有抑制,但先前本週一(7/3)所公布的製造業PMI創疫情以來低,加上本次綜合PMI失守榮枯線導致觀望延續,令市場轉向關注歐洲央行(ECB)是否受經濟數據影響調整升息步伐,昨(5)日歐元/美元終場收跌0.23%,失守月線。

美元築底未破,美債殖利率續強,金價失守10日線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,現階段普遍預期歐洲央行(ECB)、英國央行(BOE)在經濟足以支撐貨幣政策的背景下,仍維持升息對抗通膨的貨幣風向,但暨英、歐、美在本週一(3)公布的製造業數據數處於榮枯線下,昨(5)日歐元區6月綜合PMI失守榮枯線,且先前法國有撐的服務業數據表現上,6月服務業PMI終值僅錄得48,轉向萎縮,美國5月工廠訂單低於預期,英國6月服務業PMI跌幅為2022/08以來最大,於經濟面上無佳音,觀望相對利於金市底部支撐,

但對價關係強烈的美元指數續於半年線上有撐,昨(5)日收漲限制金市多方,於2、3、5年期美債殖利率部分沿5日續強同樣增加金市持倉成本,黃金/美元昨(5)日震盪收跌0.55%,以1,915.13美元/盎司作收,失守10日線回測3/13前高支撐,

但美元續守半年線,且各大央行並未鬆口改變既有升息方向,縱然金市短線底部有經濟衰退疑慮作撐,仍延續先前「搶回3/13前高並站穩方有利止跌」的波段看法,後市由於Fed、歐洲央行(ECB)、英國央行(BOE)升息預期未變,美元築底型態半年線未確認跌破之前續存,且月線轉為支撐,站穩月線、半年線雙支撐的背景下將利於短多延續反彈上看5/31前高位置,故同樣維持「金市仍不宜排除進一步回測年線風險。」的預期。

推出新社群服務「Threads」,Meta續創波段高

S&P500 11大板塊跌7漲4,公用事業、通訊服務2大板塊終場分別收漲1.14%、0.77%,表現較佳,材料、資訊科技2大板塊板塊終場分別收跌2.46%、0.62%,表現較弱。成分股中PG&E、FIS分別收漲3.13%、3.10%,表現最佳,Generac、Las Vegas Sands終場分別收跌8.05%、5.62%,表現最弱。尖牙股漲多跌少,Meta漲幅2.92%,Amazon漲幅0.12%,Netflix漲幅1.01%,Apple跌幅0.59%,Alphabet漲幅1.54%。

值得留意的是,Meta旗下Instagram昨(6)日推出全新社群服務Threads,主打文字分享,貼文上限500字,可分享連結、圖片,或5分鐘內短影音。Threads被視為Twitter迄今為止面臨的最有力競品,繁體中文版在台同步上線,4小時累計500萬註冊。

而Threads能將Instagram現有使用者群直接轉換為新的Threads帳戶,據Statista統計,Instagram目前在全球範圍內擁有超過12.1億活躍使用者,可以在100多國的Apple App Store和Google Play線上商店免費下載,Mark Zuckerberg在Threads發文表示「Threads」一推出7小時,就吸引1千萬用戶註冊使用,昨(5)日Meta股價終場收漲2.92%,續創波段高。

與Renesas簽20億美元供應合約,Wolfspeed一度飆逾22%

道瓊成分股跌多漲少,Boeing、Salesforce終場分別收漲1.13%、1.02%,表現較佳。Intel、MMM終場分別收跌3.30%、2.48%,表現較弱。費半成分股跌多漲少,僅Wolfspeed終場收漲11.02%,表現較佳。Qorvo、ON Semiconductor終場分別收跌5.36%、4.01%,表現較弱。

值得留意的是,SiC材料領導廠商Wolfspeed昨(5)日宣布與車用晶片巨擘瑞薩電子(Renesas Electronics)簽訂20億美元供應合約,根據協議, Wolfspeed將在2025年供應Renesas Electronics 150mm(6吋)碳化矽裸晶(bare)及磊晶(epitaxial)晶圓,並於John Palmour碳化矽製造中心全面運作後,供應Renesas Electronics 200mm (8吋)碳化矽裸晶與磊晶晶圓。

而John Palmour碳化矽製造中心為全世界最大的碳化矽材料工廠目標是將Wolfspeed現有碳化矽產能擴增超過10倍。JP主要生產8吋碳化矽矽晶圓,面積比6吋大1.7倍,昨(5)日Wolfspeed股價受到消息激勵,向上跳空開高一度大漲22.31%,但受短多獲利了結賣壓影響,終場漲幅收斂至11.02%。

外資大賣387億,加權失守萬七

台股由資金面來看,昨(5)日美元指數終場收漲0.25%,技術面持續於半年線有守,底部型態尚存,預期續為新台幣帶來觀望,市場關注的台積電ADR昨(5)日終場收跌2.09%,失守月線與5日線,相對不利於延續今(6)日加權多方在月線上的防守。而盤前亞股現階段指標日經開低失守月線未能搶回,韓股開低失守5日線未能搶回,皆帶來觀望,加權早盤電、金、傳三方開低震盪,導致加權開低失守月線,稍晚開盤的陸、港雙雙開低,其中陸股雖一度翻紅,但受日經急殺導致亞股多數走低拖累,於翻黑後同遭棄守,加權跌幅擴大下探6/30前低,

盤面部分,台積電(2330)向下跳空開低震盪,終場收跌2.92%,技術面失守月線,電子部分資金輪動點火,大立光(3008)在營收利多激勵下一度大漲8.67%,玉晶光(3406)漲幅也擴大至5.09%試圖挑戰6/5前高,激勵資金轉往光學鏡頭,但隨大立光(3008)熄火漲幅收斂後,族群多檔也回吐部分戰果,AI族群部分仍有世芯-KY(3661)、緯創(3231)分別收漲3.87%、2.93%,扛多方大旗,面板雙虎群創(3481)、友達(2409)分別收漲1.95%、1.34%,助守多方,只是鴻海(2317)、台達電(2308)、廣達(2382)、日月光投控(3711)、欣興(3037)、緯穎(6669)、聯發科(2454)多檔權值收跌,非金電部分台塑四寶遭空方壓場聯袂探波段低,統一(1216)跳空開低收跌2.37%,中鋼(2002)續探波段低,金融同受觀望影響,導致加權指數終場跌點擴大至294.26點,以16,762.17點作收,成交量3,517.19億,3大類股指數全數收跌,33大類股指數跌多漲少,僅光電類股指數終場收漲0.95%,表現較穩,居家生活、油電燃氣2大類股指數分別收跌3.44%、2.56%,表現最弱。

OTC櫃買指數中,千金股續疲,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場分別收跌0.18%、1.58%、0.48%,資金雖試圖於生技避險,藥華藥(6446)跳空開高收漲3.32%,收復季線,但同為指標的保瑞(6472)於創高後獲利了結翻黑收跌4.18%,未能順利帶動族群跟漲腳步,網通、光通仍為焦點,只是短線指標華星光(4979)於亮燈後遭獲利了結,終場漲幅收斂至1.2%,也令網通、光通族群漲多的標的出現觀望,加上先前撐場族群之一的觀光餐旅中,山富(2743)遭摜跌停,五福(2745)大跌9.17%,易飛網(2734)、寶得利(5301)雙雙跌逾6%,中小鋼鐵中,榮剛(5009)跌逾5%,遊戲於早盤攻高後同有獲利了結,僅昱泉(6169)收漲5.09%,大宇資(6111)由大漲7.17%至翻黑收跌3.14%,智冠(5478)、鈊象(3293)同樣開高走低終場收黑,OTC櫃買指數於續創波段高後多方熄火,翻黑收跌0.73%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-458.02億元

外資:-387.24億元

投信:+2.68億元

華為重返市場,里昂調升大立光(3008)目標價

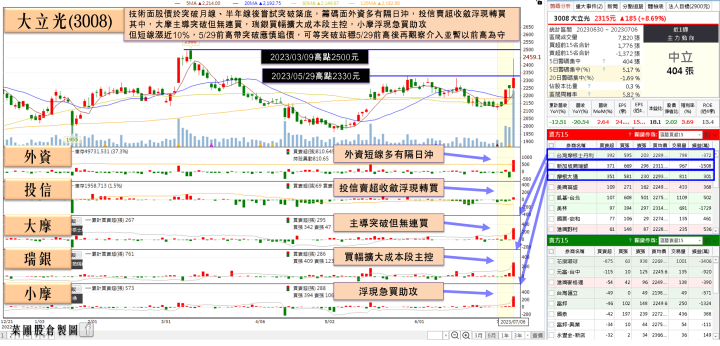

權值股部份,大立光(3008)6月營收觸底回升,單月合併營收錄得26.96億,月增2.64%、年減21%,1H23合併營收173.3億、年減13%。加上蘋果iPhone 15拉貨潮啟動,利於7月營收度動能續強,市場短線關注大立光(3008)7/13的法說會上,對於3Q23展望的傳統旺季增長幅度預期,

外資里昂證券則在昨(5)日出具的報告中,認為智慧型手機產業已飽和,價格競爭等問題也始終存在,但看好新iPhone上市,包括P數升級、潛望鏡以及可換式光圈,規格出現更新以外,華為手機重返5G市場,產量有望年增5倍,鏡頭規格大幅提升,上調大立光(3008)2023~24年EPS預估1~15%,預期大立光(3008)明年本益比可達18倍,目標價由2,100元上調至2,900元,評等劣於大盤上調至買進,激勵今(6)日盤中股價一度大漲8.67%,但受大盤破線觀望影響,終場漲幅收斂至2.89%,回吐早盤大部分戰果。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

宏捷科(8086)連2個月月、年雙增,Q3 挑戰月月高

專攻國防訂單的全訊,全訊(5222)6月營收1.3億,月增18.49%,年增4.83%,創歷史新高,1H23營收5.67億元,年增20.79%。全訊(5222)表示營收創新高動能主要在於近年來政府大力推動國防自主政策,持續提高國內軍工產品採購金額與範圍,相關國防政府標案出貨量逐年成長,訂單能見度已達2H24。今(6)日股價早盤一度大漲5.72%,但受月、季線壓力影響,終場漲幅收斂至1.36%

宏捷科(8086)6月營收2.11億,月增7.04%、年增3.66%,連續第2個呈現月、年雙增,且創下17個月新高。宏捷科(8086)看好4G PA急單效益持續,5G PA逐步回溫帶動下,以目前訂單看來,第3季月月高趨勢可期,季增在15~20%。今(6)日股價開低於5日線取得撐後翻紅走高,終場漲幅擴大至7.56%,

穩懋(3105)6月營收15.06億,月增10.35%,年減7.94%,改寫一年來新高;1H23營收68.03億,年減37.55%。發言人曾經洲表示,營收轉強主要動能包括手機PA、WiFi PA,不過客戶仍以急單為主,庫存角度看,雖無法確定庫存調整已到尾聲,但確實已沒有過去幾季那麼高,目前確認第1季為營運谷底,第2季產能利用率優於第1季。今(6)日早盤漲幅一度擴大致7.78%,但受前段壓力影響,終場收斂至2.69%

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,於基本面上6月營收陸續公布,如jpp-KY(5284)非航太事業部門漸漸進入旺季,數位飲料機訂單6月起正常出貨,彌補了航太新事業維修部門減少的缺口,6月份營收錄得1.86億,創歷史第三高,月減1.38%,年增28.77%;上半年營收11.17億新台幣,刷新歷史高,年增42.74%。jpp-KY(5284)直言受惠航太產業的強力復甦,及打入航太維修場,上半年營運吃下大補丸,繳出漂亮的成績單,不過,航太維修的客戶因供應鏈缺工缺料的關係,下半年訂單將遞延。但因jpp-KY(5284)積極佈局其他新的客戶,此外,下半年也是非航太事業部門的旺季,預期2H23有機會維持1H23的營運高峰,仍利於加權維持族群輪動,

今(6)日加權指數終場收跌294.26點,以16,762.17點作收,技術面本週持續提醒多方搶回萬七與月線後不宜再度失守,今(6)日開低失守月線未能搶回後,出現獲利了結賣壓,收低並失守6/30前低16,792.34點,應留意破頸回測季線風險。於OTC櫃買指數部份早盤續創波段高,但受加權破線帶來的觀望影響,翻黑帶量失守5日線,故同樣沿續先前提及「櫃買月線不宜再度失守」的看法,

全球經濟面前景尚無顯著轉強,但普遍預期升息循環觸頂,於經濟數據出現衰退之前,美國科技股在AI帶來的前景下仍有利多方,只是國際股市部分,亞股指標的日經今(6)日失守月線,韓股連3黑回測季線,美國四大指數中,那指、道瓊、S&P500在6/30的多方缺口如遭回補,將加重觀望氛圍,雖於多方格局尚存的背景下,同樣維持「個股可擇優布局、加權以5/29前高為守、OTC櫃買指數以月線為守」的看法,但同樣於操作上保持「前段漲多族群,如開高未能延續氣勢,宜留意追價風險」的觀點。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- 鴻海(2317)

- 聯發科(2454)

- 大立光(3008)

- 台積電(2330)

- 穩懋(3105)

- 廣達(2382)

- 信驊(5274)

- 友達(2409)

- 群創(3481)

- 宏捷科(8086)

- 台達電(2308)

- 力旺(3529)

- 統一(1216)

- 華星光(4979)

- 玉晶光(3406)

- 中鋼(2002)

- 緯創(3231)

- 大宇資(6111)

- 世芯-KY(3661)

- 欣興(3037)

- 藥華藥(6446)

- 日月光投控(3711)

- 榮剛(5009)

- 緯穎(6669)

- 鈊象(3293)

- 易飛網(2734)

- 昱泉(6169)

- 保瑞(6472)

- 五福(2745)

- jpp-KY(5284)

- 譜瑞-KY(4966)

- 智冠(5478)

- 山富(2743)

- 寶得利(5301)

- 全訊(5222)