我的網誌

我的網誌

(圖片來源:shutterstock)

「半導體設備商」認列營收具滯後性,受惠 2022 年資本支出創新高

全球資本市場在 2022 年持續遭受高通膨及經濟轉弱影響,且相關負面因素直到 2023 年仍持續干擾著市場。前陣子市調機構 IC Insights 表示,雖然半導體產業資本支出在 2022 年成長 19% 達 1,817 億美元創新高,但預估 2023 年則將大幅衰退 19.3% 達 1,466 億美元,是 2008 金融海嘯以後單年度最大的降幅。

然而半導體設備商的營收認列其實具有滯後性的特色,雖然 2023 年資本支出即將下滑,但 2022 年廠商開出的資本支出目前仍有許多廠房正在建置中,對於相關設備商就能持續認列營收及獲利。綜觀台股供應鏈近期營收狀況,帆宣(6196)前 2 月合計營收達 90.7 億元(YoY+46.7%);亞翔(6139)前 2 月合計營收達 53.3 億元(YoY+11.9%);迅得(6438)前 2 月合計營收達 10.6 億元(YoY+35.4%);辛耘(3583)前 2 月合計營收達 10.3 億元(YoY+19%);漢唐(2404)前 2 月合計營收達 92.4 億元(YoY+139.4%)等,皆呈現正向成長。

法人預估亞翔(6139) 2023 年 EPS 成長率居同產業之冠

上述這些成長的公司中又該如何進一步挑選呢?其實觀察財務不僅要看營收,同時也要考量整體獲利的成長性。所以我會根據「陳重銘-不敗存股術 APP」法人系統的功能一起觀察,其中法人預估亞翔(6139) 2022 年 EPS 將成長 151% 至 3.59 元,2023 年又將再成長 28.4% 至 4.61 元,成長率居同產業之冠,讓我繼續深入研究下去。本篇文章將分享我對於亞翔(6139)營運概況、未來展望及價值評估的觀點。

亞翔(6139):提供統包工程、無塵室工程之設備商

亞翔(6139)成立於 1978 年,並在 2002 年掛牌上櫃,2003 年轉上市。公司提供服務的項目包含統包工程、無塵室工程、製程管路工程、機電工程等,其中統包工程指的是從設計、採購、施工、測試到維修保養的一條龍建廠工程服務。從圖 2 檢視營收組合,可以發現每年集中的產業較為不同,但主要的兩大領域分別就是半導體及公共建設,而商辦大樓則是穩定貢獻。

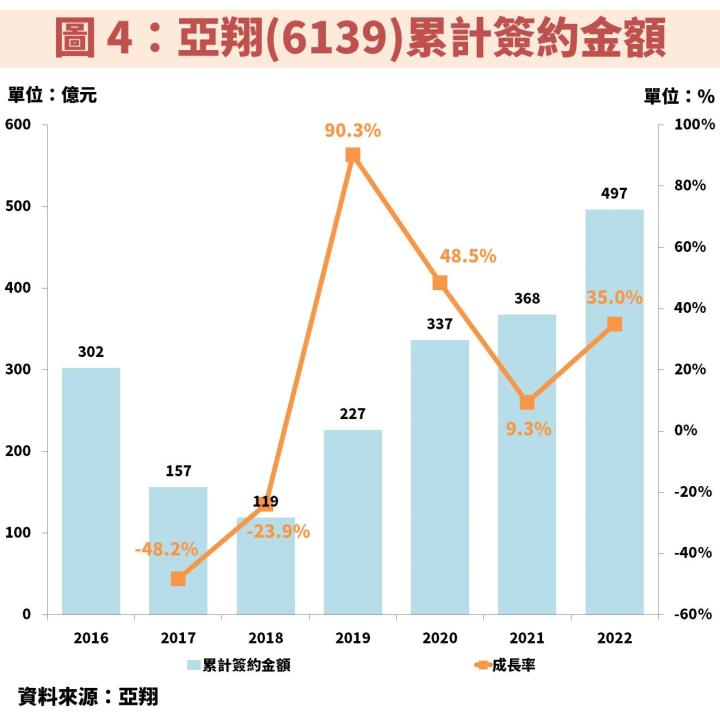

亞翔(6139)營運狀況落後簽約工程訂單 2 年

接著從圖 3~圖 5 觀察亞翔(6139)近年營運狀況,可以看出營收及獲利具有較大波動性,主因與簽約工程金額有關。在 2017~2018 年中美貿易戰爆發,當時廠商傾向保守觀望,因此簽約金額接連衰退,影響到往後幾年的業績,尤其是 2019~2020 衰退最多,顯示公司從接單到認列工程大約遞延 2 年,符合前文所述該產業營收認列具有滯後性。隨著 2019~2022 年簽約金額逐漸攀升,營收也從 2021 年重返成長軌道,甚至在 2022 年前 3 季就已經創下近年新高。

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部