我的網誌

我的網誌 圖/Shutterstock

圖/Shutterstock

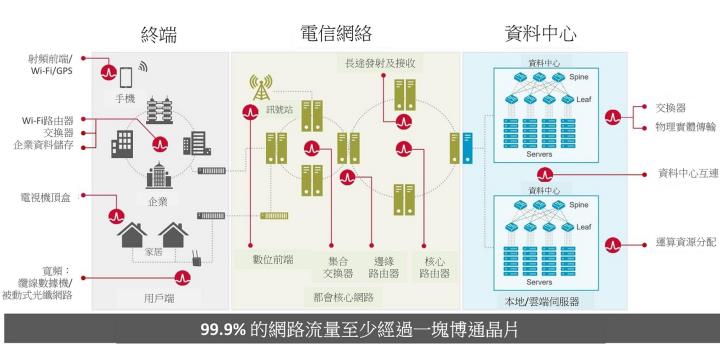

博通目前為全球第七大半導體業者,以網路通訊IC為主要產品

博通(Broadcom)(AVGO) 是一家總部位於美國加州的半導體公司,成立於1991年,目前為全球第七大半導體業者。博通公司專注於設計和製造各種網路通訊IC,包括通訊芯片、Wi-Fi、藍牙、射頻器件、電視機頂盒(STB)、數據中心網絡設備等等。

博通的產品廣泛應用於各個領域,包括智能手機、平板電腦、筆記本電腦、無線路由器、智能家居、汽車和工業控制等等。博通的產品被全球各大知名品牌廠商廣泛採用,包括蘋果、三星、華為、小米、聯想等等。

博通網路通訊IC應用橫跨整個網路系統

圖片來源:博通 Broadcom

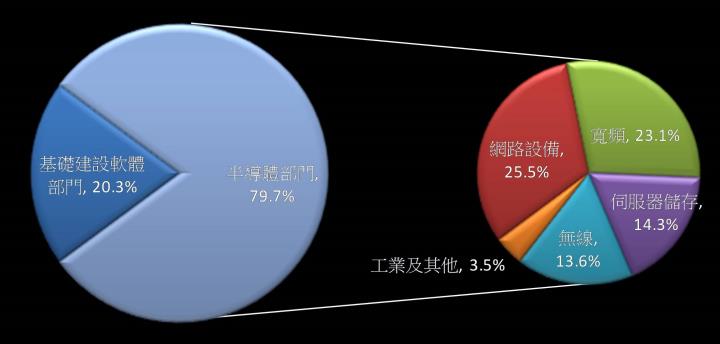

博通營運由半導體部門 (Semiconductor Solutions) 及基礎建設軟體部門 (Infrastructure Software) 組成,分別佔FY23Q1營收的79.7% 及20.3%。其中半導體部門可按終端市場分類,包括網路設備 (Networking)、寬頻 (broadband)、伺服器儲存 (Server Storage)、無線 (Wireless),以及佔比較低的工業 (Industrial)。

博通FY23Q1營收以半導體部門佔大宗

資料來源:博通 Broadcom

博通 FY23Q1伺服器儲存業務成長強勁,獲利優於預期

博通 FY23Q1財報成績如下:

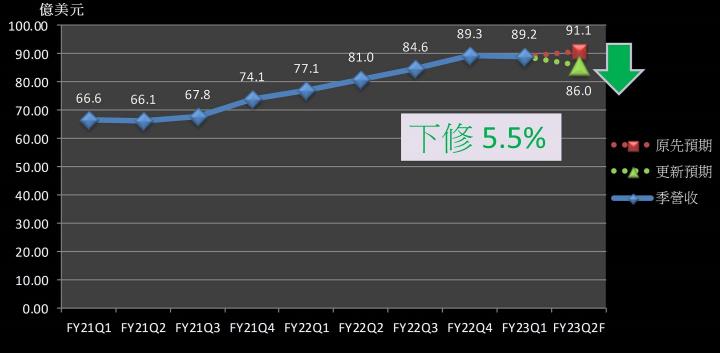

- 營收如CMoney預估為 89.2 億美元 (季減 0.2%,年增 15.7%),略高於市場預期的 89.0 億美元 0.2%。

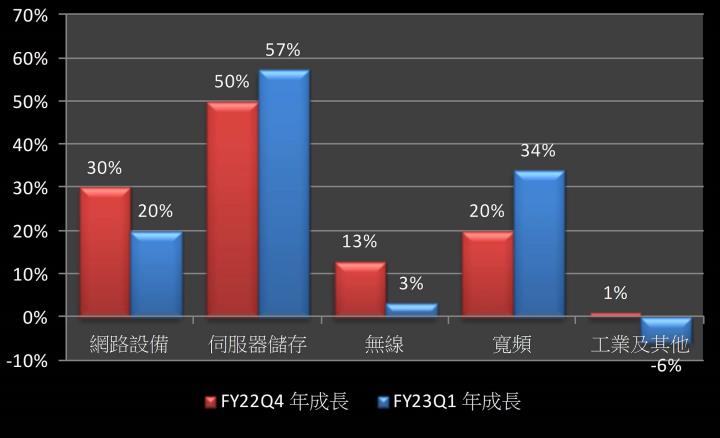

這次營運亮點在於半導體部門中,有三大業務營收達雙位數年增長,其中又以伺服器儲存業務營收年成長高達 57%,再一次蟬聯四大終端市場年成長之首,主係企業及雲端服務供應商伺服器設備換代升級需求強勁。

博通FY23Q1伺服器儲存業務營收連續兩季年成長冠絕四大終端市場

資料來源:博通 Broadcom

獲利方面,

- 毛利率 73.8% (季減 0.9 個百分點,年減 1.8 個百分點)

- 營益率 60.9% (季減 0.7 個百分點,年增 0.5 個百分點)

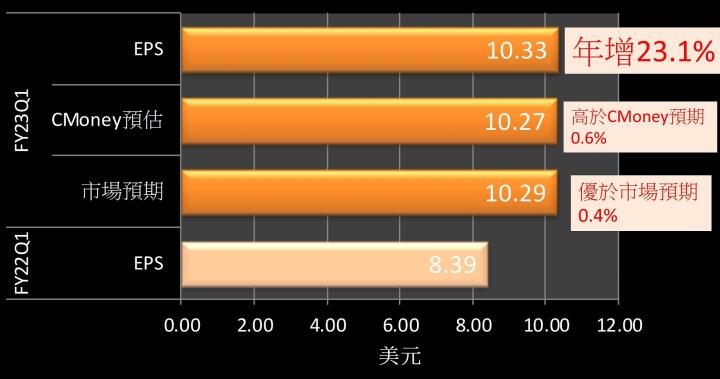

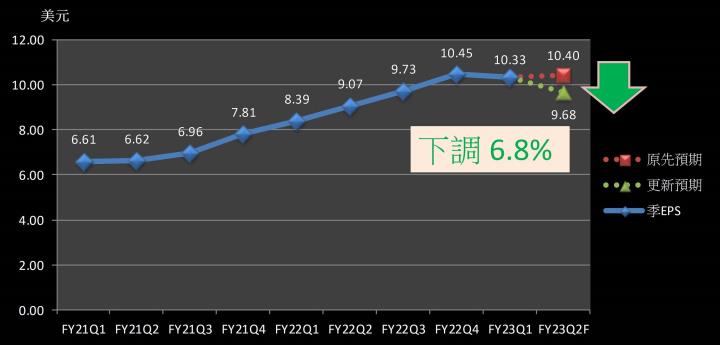

- 每股盈餘 (EPS) 達 10.33 美元 (季減 1.1%,年增 23.1%),優於 CMoney及市場預期。

博通 FY23Q1毛利率如預期因產品組合以毛利率較低的寬頻及無線設備為主,而年減 1.8 個百分點。然研發及營運費用均略低於預期,推動博通FY23Q1每股盈餘 (EPS) 年增 23.1% 達 10.33 美元 (季減 1.1%),分別高於 CMoney及市場預期的 10.27/10.29 美元0.6%/0.4%。

博通 FY23Q1 EPS 年增 23.1% 優於預期

資料來源:博通 Broadcom、CMoney 預估

伺服器儲存客戶升級換代進入尾聲、蘋果手機銷售進入傳統銷售淡季,下修博通FY23Q2 營運及獲利預期

博通 FY23Q2 損益預估調整如下:

- 調降 FY23Q2 營收預估 5.5% 至 86.1 億美元 (季減 3.5%,年增 6.2%)

經歷過去四季年成長逾 50% 的高速成長後,博通的伺服器儲存客戶普遍已完成換代升級,未來成長將趨緩,且無線產品的最大客戶——蘋果 (AAPL),亦進入新舊產品交替的傳統銷售淡季,消費者寧願多等幾個月,購買 2023 年 9 月推出的iPhone 15 系列,故預期博通2023年上半年無線業務營收將進入季節性的衰退期,故下修博通 FY23Q2 營運預期,但仍有望年增 6.2%。

資料來源:博通 Broadcom、CMoney 預估

- 上修毛利率預期 0.6 個百分點至 74.1% (季增 0.3 個百分點,年減 2.3 個百分點)

- 下修營益率預期 0.2 個百分點至 59.8% (季減 1.1 個百分點,年減 1.1 個百分點)

- 調低每股盈餘 (EPS) 預估 6.8% 至 9.70 美元 (季減 6.1%,年增 6.9%)。

獲利方面,因產品組合優化,毛利率較高的網路設備營收佔比增加,博通 FY23Q2 毛利率可重回 74.0% 以上。而博通有別於其他同業公司,以裁減人員來撙節支出,管理層表示將持續招攬更多研發人才,並增加研發費用,將對營益率造成壓力。但反過來看,博通逆勢繼續招聘,表示管理層對營運前景信心十足,故CMoney 研究團隊雖下調博通 FY23Q2 獲利預期,但仍預期EPS年增率可達 6.9%。

博通繼續招聘推高營業費用,下調FY23Q2獲利預期

資料來源:博通 Broadcom,CMoney預估

生成式AI熱潮帶來迫切需求,然受產能限制,放量增長要等到FY2024

本次法說會最讓人期待的當然是ChatGPT——大型語言模型(Large Language Model)及生成式人工智慧 (Generative AI) 熱潮,而管理層在法說會問答環節也表示,這波熱潮的確是博通網路業務的一大利多,雲端服務業者正急於向博通購買Jericho 2路由器及 Ramon 晶片等網路架構設備,博通亦預期FY2023用於人工智慧的網路設備銷售額可望由 FY2022 的 2 億美元狂飊 4 倍至 8 億美元。

然因CMoney研究團隊已預期博通網路業務持續高速成長,且受產能所限,博通FY2023訂單量已超越產能,網路業務營收要在FY2023放量增長有一定難度。加上生成式 AI 的應用發展仍處於初步階段,目前的產品同時運算大量資料及運算資源分配的效能仍有待改善。

博通目前正在研發下一代產品,將為訓練及調整人工智慧的資料中心客製化網路設備,以打造無損傳輸、低延遲及可擴展的資料中心網路架構,因此預期博通網路業務要等到FY2024新一代網路設備推出市場,才可望迎來新一波爆量增長。

人工智慧熱潮不敵其他三大業務成長趨緩,下調博通FY2023營運及獲利預期

博通FY2023 損益預估調整如下:

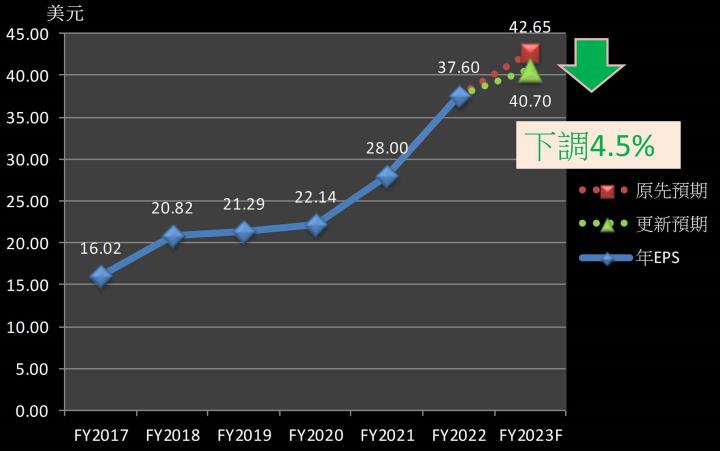

- 下調 FY2023 營收預估 3.6% 至 355.3 億美元 (年增 7.0%)

博通半導體部門除了伺服器儲存及無線業務成長趨緩外,寛頻業務營收亦將逐步放組。在目前寬頻網路已能應付大部分生活應用下,電信業者提前佈局的迫切性不高,故在下一個突破性應用出現前,預期寛頻業務營收難以維持逾 30% 的年增率。因此,CMoney研究團隊下調博通FY2023營運預期,營收年成長在網路業務支撐下仍可達 7.0%。

博通半導體部門三大業務成長趨緩,FY2023 營收仍有望年增7.0%

資料來源:博通 Broadcom,CMoney預估

- 上修毛利率預期 0.2 個百分點至 74.1% (年減 1.5 個百分點)

- 下修營益率預期 0.1 個百分點至 60.8% (年減 0.4 個百分點)

- 下調每股盈餘 (EPS) 預估 4.5% 至 40.72 美元 (年增 8.3%)。

獲利方面,毛利率預估因由FY23Q2開始的產品組合優化小幅上修,然因增加人力推高研發費用,加上下調營收預期,故CMoney研究團隊下修博通FY2023每股盈餘 (EPS) 預估。

調低博通FY2023 EPS 預期,年增可望達 8.3%

博通威睿 (VMware) 收購案有告吹隱憂,後續發展值得持續觀察

CMoney研究團隊持續關注博通多元化業務的關鍵一步——威睿 (VMware) 收購案。此收購案對博通跨足雲端服務具有重大的戰略意義,目前正在等待各地監管部門批准。

收購完成後可望帶動博通基礎建設軟體部門規模大幅擴張,營收可望追上半導體部門,並在 3 年內帶來 85.0 億美元的稅前息前折舊攤銷前盈餘 (EBITDA),是博通FY23Q1 EBITDA (56.8 億美元) 的 1.5 倍,成為博通未來的主要成長動能。

不過,在歐洲監管部門決定深入調查後,曾傳出可能在未來幾周內發出反壟斷警告,然歐洲監管部門拒絕置評。若博通真的收到監管部門的反壟斷指控單後,仍可在非公開聽證會上為這項收購辯護。目前管理層仍維持上季法說會在 FY2023 年內 (2023 年 10 月前) 逐步完成收購案的樂觀預期,而歐洲監管部門最晚於 6 月 7 日前對這項交易作出決定,後續發展值得持續觀察。

博通中長期成長可期,然三大業務成長放緩隱憂,宜先行停利出場,待拉回再進場布局

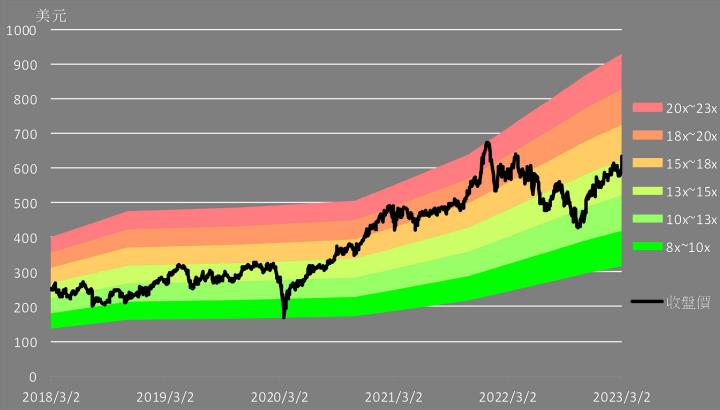

以 3 月 5 日收盤價 632.76 美元推算,博通股價自 2022 年 12 月15 日以來已上漲 13.4%。按預估博通FY2023 年每股盈餘 (EPS) 可達 40.72 美元計算,博通目前本益比為 16 倍,處於過去五年 8 倍至 23 倍區間的中間位置。考量新一輪的人工智慧軍備競賽,帶動資料中心規模擴展、網路連接需求增加,可望推動博通中長期營運高速擴張,然因伺服器儲存、無線及寬頻業務近期均出現成長放緩的跡象,故建議先行停利出場,觀望威睿收購案進展,待股價拉回後再進場佈局。因此將本益比預估維持在 15 倍,目標價因下修EPS預估由 640 美元下調至 610 美元,投資建議由逢低買進調降至區間操作。

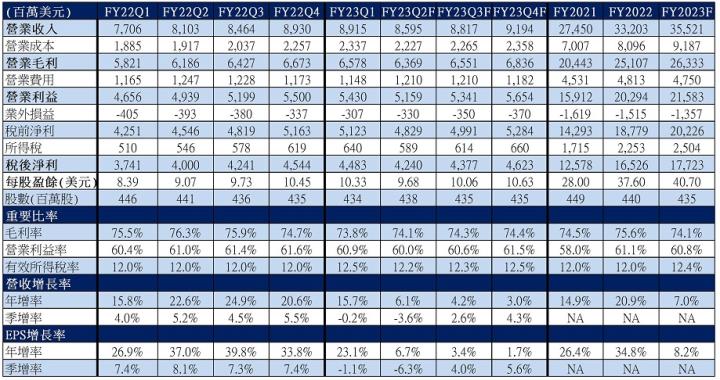

博通 Broadcom 損益表

資料來源:博通 Broadcom、CMoney 預估

博通 Broadcom 本益比河流圖

資料來源:博通 Broadcom、CMoney 預估

*本篇報告為FY23Q1季度更新,全文同步載於美股放大鏡

完整博通研究報告詳見 : Broadcom博通全球通訊半導體霸主,車用IoT應用激增推升需求,長線展望樂觀

延伸閱讀:Bet on Broadcom? How to trade AVGO after earnings

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。