發表

發表

我的網誌

我的網誌

Fed升息步伐有望放緩,四大指數全數收紅

昨(1/31)日美國第四季度勞工成本指數季率錄得1%,低於市場預期的1.10%,與前值的1.20%,且為近1年以來低,顯示現階段通膨放緩後,在勞工成本也跟隨下降的背景下,Fed在貨幣政策上逐步取得更多的彈性空間,而美聯儲傳聲筒Nick Timiraos直言「勞動力成本指數季率不太可能改變本週美聯儲的升息決定,但可能對未來的加息前景產生重要影響。」加上通膨數據如降溫趨勢持續至5/2~3的利率會議前,則有利Fed考慮暫停升息維持當下既有利率水平的預期近一步轉強,四大指數全數收紅,漲幅介於1.93%~1.09%之間。

等待利率會議動向,美元指數續沿5、10日短均整理

昨(1/31)日美國第四季度勞工成本指數季率錄得1%,低於市場預期的1.10%,與前值的1.20%,美國第四季度勞工就業工資季率錄得1%,低於前值的1.3%,美國第四季度勞工就業福利季率錄得0.8%,低於前值的1%,美國1月芝加哥PMI錄得44.3,低於市場預期與前值得45.1,美國1月諮商會消費者信心指數錄得107.1,低於市場預期與前值的109,而回顧先前Fed採取升息步伐短線壓抑經濟,藉以降溫就業與通膨的目標,本次數據表現仍持續反應就業成本降低,持續提振Fed將在貨幣政策上取得更多轉寰空間,美元指數多方於利率會議前動向仍然審慎,上探月線後仍有觀望賣壓,終場收跌0.12%。

2/1英國大罷工,英鎊/美元回測月線

英國無重點經濟數據公布,焦點仍落於各行業的罷工浪潮,本週文中提及2/1包括火車司機、中小學教師、機場員工和公務員等多行業將舉行聯合罷工,而根據工會大會(Trades Union Congress)說法,英國今天將出現「自2011年以來規模最大的罷工行動」,約多達50萬名勞工計畫將參與勞工行動,在空港和海港執行關務與移民檢查的關防人員也將響應,而英國工會大會(TUC)秘書長諾瓦克(Paul Nowak)表示「首長們應從公務部門勞工的合理調薪開始,促成各經濟層面的加薪,而不是想出新方法打擊罷工權益。」持續反應政府與各大工會無法取得協商共識的現況,持續為經濟前景帶來觀望,縱然美元指數收黑,英鎊/美元多方仍未能取得表現空間,於昨(31)日終場收跌0.27%,試圖回測月線。後市上罷工仍為焦點,中小學教師工會全國教育工會(National Education Union)預期2/14、3/15~16將在英格蘭和威爾士舉行全國性的罷工。部分地區教師則預期在2/28、3/1~2罷工,鐵路司機的工會Aslef預期2/1~3舉行罷工,並預期影響將橫跨1/31~2/4;而包括邊境部隊、駕照管理部門DVLA以及工作中心等來自124個不同的政府部門的公務員將於2/1舉行大規模罷工;護士預期在2/6~7罷工,救護車工作人員預期在2/6、2/20、3/6、3/20罷工。

衰退前景仍有轉圜空間,歐元月線有撐

法國第四季度GDP季率初值錄得0.1%,高於市場預期的0.00%,低於前值的0.20%,法國第四季度GDP年率初值錄得0.5%,符合市場預期,低於前值的1.00%,法國12月家庭消費支出月率錄得-1.3%,低於市場預期的0.2%,與前值的0.6%,法國12月家庭消費支出年率錄得-5.6%,低於市場預期的-4.20%,與前值的-5.20%,法國1月CPI月率錄得0.4%,低於市場預期的0.50%,高於前值的-0.10%,法國1月CPI年率錄得6%,低於市場預期的6.10%,高於前值的5.90%,法國12月PPI月率錄得1.4%,高於前值的1.20%,法國12月PPI年率錄得20.7%,低於前值的21.50%,德國12月出口物價指數月率錄得0.1%,高於前值的-0.5%,德國12月出口物價指數年率錄得10.6%,低於前值的11.6%,德國12月進口物價指數月率錄得-1.6%,高於市場預期的-2.6%,與前值的-4.50%,德國12月進口物價指數年率錄得12.6%,高於市場預期的12%,低於前值的14.50%,德國12月實際零售銷售月率錄得-5.3%,低於市場預期的0.2%,與前值的1.70%,德國12月實際零售銷售年率錄得-6.6%,低於市場預期的-1.8%,與前值的-5.10%,德國1月季調後失業人數錄得-2.2萬人,低於市場預期的0.5萬人,與前值的-1.3萬人,德國1月季調後失業率錄得5.5%,符合市場預期並持平前值,歐元區第四季度GDP季率初值錄得0.1%,高於市場預期的-0.1%,低於前值的0.30%,歐元區第四季度GDP年率初值錄得1.9%,高於市場預期的1.8%,低於前值的2.30%,歐元區主要經濟體,雖然在近期陸續公布的消費相關數據皆有待回溫,但供應鏈壓力緩解加上通膨率放緩,仍令衰退前景取得轉圜空間,短線持續聚焦歐洲央行(ECB)本週利率會議升息2碼後的經濟前景預期,歐元/美元於月線取得支撐後浮現買盤轉進,終場收漲0.10%。

Fed有望放緩升息步調、金價月線有撐

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而市場持續尋找降息相關的可能性,就本週文中持續提及現階段市場對於Fed本次升息幅度預期落於1碼,但Nick Timiraos的言論提振市場對於Fed放緩升息步調的憧憬,持續給予金市多方帶來上攻力道,黃金/美元昨(31)日於月線取得支撐後仍有買盤轉進,終場收漲0.25%,以1,28.18美元/盎司作收,於月線上有撐。後市上仍維持先前看法,短線重點落於利率會議以及會後Fed官員動向,而先前提及,中國評估確診峰值落於1月春運前後,鄉村地區落於1月底,而香港自昨(30)日起,針對新冠患者,不再需要隔離,並爭取進一步,取消陸港通關的PCR檢測,故同樣維持先前「中國疫情確診短線難免影響勞動力市場,但長期普遍樂觀看待解封利於產業復甦前景」的看法。

中國解封有利全球復甦,美油、布油反彈收紅

油市上,先前提及短線油市多空在供給面暫無明顯變動的背景下,落於「中國全面開放帶動油市需求憧憬」、「全球經濟衰退風險導致需求觀望」兩大重點,其中,中國自1/8開放後市場普遍重新評估經濟情況,就IMF最新一期「世界經濟展望」中,為反應防疫解封,人員流動迅速改善,將2023年中國GDP預測上調0.8個百分點至5.2%,2024年GDP增長預測則維持4.5%,而在全球經濟預期部份同有上修,自2022/10的預估2.7%上調0.2個百分點至2.9%,只是同樣示警俄烏衝突有升級風險,加上無法排除通膨壓力回升可能,也帶來部份觀望,而市場關注的庫存數據部份,API當週庫存數據錄得633.1萬桶,遠高於市場預期的-100萬桶,與前值的337.8萬桶,相對限制多方表現空間,短線上有壓下有撐,美油、布油昨(31)日終場分別收漲1.57%、1.23%;後市重點同樣延續先前看法,短線英國聚焦罷工潮,中國2月份焦點轉往供應鏈復甦。中期格局重點仍落於英、歐、美經濟數據,以及疫情爆發後,中國1月份相關經濟數據是否陸續回溫(無明顯衰退則利多油市),長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

International Paper財測優於預期,股價飆逾10%

S&P500 11大板塊全數收紅,非消費必需品、材料2大板塊終場分別收漲2.29%、2.20,表現最佳,公用事業、能源2大板塊終場分別收漲0.74%、0.89%,表現較平。成分股中,A O Smith、International Paper分別收漲13.67%、10.66%,表現最佳,Phillips 66、Corning分別收跌5.78%、4.89%,表現最弱。值得留意的是,包裝和紙製品公司International Paper於昨(1/31)日公布2022財年的四財季營運報告,由於單季EPS錄得0.87美元,高於市場預期的0.69美元,而2022財年全年雖然淨損15億美元,但對比2021淨損18億美元有所收斂,董事長兼首席執行官Mark Sutton坦言2022年持續受到通膨影響,加上需求走疲,而第四季度又有冬季風暴Elliott影響導致營運成本相對增加,進而壓抑毛利率表現空間,只是相對較好的是,現階段客戶已有開始重新補貨的跡象,Mark Sutton對此認為重點落仍然於消費者1H23對於可支配所得的支出動向,而財務長Tim Nicholls則預期需求只是小幅回溫,只是季度獲利優於預期,加上2023年度營收財測上看28億美元,同樣優於市場預期的24億美元,仍激勵股價開高後多方趁勢突破年線並擴大攻勢,終場大漲10.66%,順利重返強多格局。尖牙股全數收漲,其中Meta漲幅1.30%,Amazon漲幅2.57%,Netflix漲幅0.21%,Apple漲幅0.90%,Alphabet漲幅1.96%。

Caterpillar獲利不如預期,成道瓊昨(1/31)日弱勢指標

道瓊成分股漲多跌少,其中Home Depot、UnitedHealth分別收漲3.16%、2.76%,表現最佳,Caterpillar、McDonald's終場分別收跌1.21%、1.12%,表現最弱。其中,值得留意的是,Caterpilla昨(1/31)日公布2022財年第四財季營運報告,季度營收錄得166億美元,年增20%,並高於市場預期的158.8億美元,但調整後的EPS僅有3.86美元,低於市場預期的4.02美元,但該EPS並不包含高達9.25一次性商譽減值費用,以及約1.8億美元鐵路部門業務重組費用,如涵蓋計算,EPS僅有2.79美元,遠低於2021同期的3.91美元,而通膨同樣壓縮毛利表現空間,毛利率僅10.1%,年減1.5個百分點,縱然手上仍有高達300億美元訂單,但通膨高漲仍限制獲利表現空間,2023仍處高利率環境,同樣帶來高融資成本的觀望,昨(31)日股價跳空開低並於失守月線後,跌幅一度擴大至5.61%,雖然後續浮現買盤轉進,跌幅逐步收斂,但終場仍收跌3.52%,於道瓊中表現最為弱勢。費半成分股漲多跌少,Monolithic Power Systems、Entegris終場分別收漲4.65%、4.53%,表現最佳。Micron、台積電ADR終場分別收跌2.28%、0.43%,表現最弱。

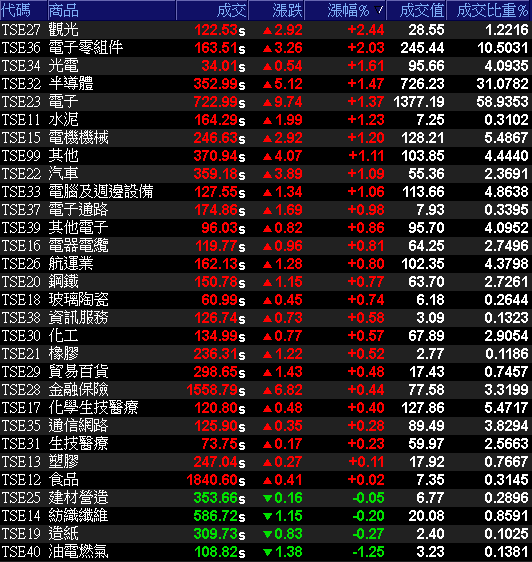

外資續買百億,加權固守年線櫃買連五紅

由於美元指數昨(1/31)日逢月線承壓回落,雖仍處於5、10日短均上,但仍有利於新台幣多方,只是台積電ADR終場收跌0.43%,失守10日線,加上將逢Fed利率會議與非農數據公布,電子多方格局尚存卻相對不利盤面追價氣氛,今(2/1)日早盤電、金、傳全數開高後,一度受到陸、港股於盤中翻黑影響,導致金、傳一度翻黑,電子漲幅承壓收斂,但隨陸、港股取得支撐翻紅後,台股同有浮現買盤支撐墊高,整體族群仍然呈現百花齊放,台積電(2330)開高震盪一度回測5日線,但大立光(3008)、日月光投控(3711)獲買盤青睞,且ABF出現低檔轉強態勢,除南電(8046)大漲5.14%,欣興(3037)、景碩(3189)亦分別收漲3.66%、4%,加上可成(2474)受到庫藏股助攻終場收漲4.21%,非金電部份亞德客-KY(1590)、長榮航(2618)、中鋼(2002)率領各自族群下又多有表現,加上台積電(2330)午盤逐步搶回盤中失土,帶動加權指數終場漲點擴大至154.93點,以15,420.13點作收,成交量2336.79億,3大類股指數全數收紅,29大類股指數。漲多跌少,觀光、電子零組件2大類股指數終場分別收漲2.44%、2.03%,表現最佳,油電燃氣、造紙2大類股指數終場分別收跌1.25%、0.27%,表現較弱。OTC櫃買指數中,生技浮現昨強今弱現象,合一(4743)、中天(4128)終場分別收跌3.16%、1.66%,連帶令台康生技(6589)多方熄火收跌0.85%,資金持續輪動,千金股續強,信驊(5274)、力旺(3527)終場分別收漲2.86%、0.62%,矽晶圓雙雄仍有買盤續進,中美晶(5483)、環球晶(6488)終場分別收漲1.54%、0.76%,而遊戲股王鈊象(3293)終場收漲4.55%接棒今(2/1)日多方指標,加上電子紙龍頭元太(8069)開高站穩5日線後獲多方點火,終場收漲3.77%,OTC櫃買指數終場收漲0.90%,5日連紅。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+121.98億元

外資:+102.51億元

投信:+7.92億元

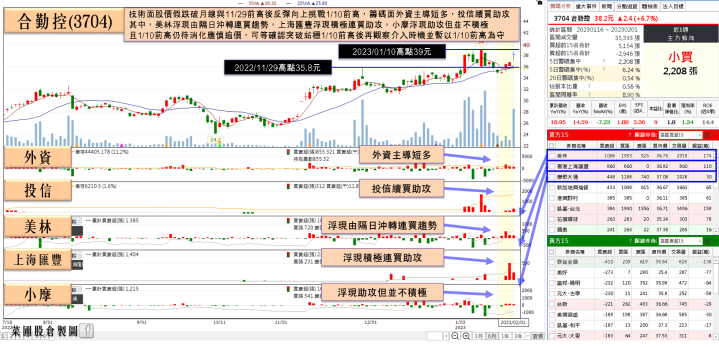

合勤控(3704)2022 EPS創歷史高,土洋3日合買

權值股部分,由於疫情逐步流感化,全球唯一封控防疫的中國業已於1/8農曆新年之前解除管控轉向共存,令市場短線於春運確診爆發後逐步轉向聚焦產業復甦的憧憬,再加上美國通膨數據持續回落,持續給予Fed貨幣政策更多彈性空間,令市場對於Fed可能放緩升息步調甚至不排除有降息可能的憧憬也得以續存,全球經濟焦點也因此逐步重新聚焦復甦,於先前提及的航空部份,續有買盤轉進,長榮航(2618)、華航(2610)終場分別收漲3.28%、1.8%,跨國餐飲展店題材的美食-KY(2723)開高走高一度大漲5.65%,續探波段新高,也帶動六角(2732)終場收漲2.54%,而部份資金焦點落於室內口罩令鬆綁,由於現階段台灣群體免疫達54%,是室內口罩令鬆綁的有利條件,預計2至4月為自主防疫階段,4至6月應考慮讓新冠疫情從第五類法定傳染病降為第四類,雖然仍需觀察變異株演化情形,但相對有利激勵內用情況進一步恢復,餐飲股受買盤點火,王品(2727)再度強攻漲停,創波段高,晶華(2707)同有買盤點火,但受2022/12/27前高壓力影響,終場僅震盪收漲2.99%。合勤控(3704)1H22因料況不穩,訂單達交率不到八成,料況獲紓解2H22的訂單達交率已順利穩步向上,令積壓訂單得以出貨,達交率朝逾九成邁進,合勤控(3704)雖然4Q22合併營收85.97億,季減0.73%,且4Q22匯兌表現不比3Q22連帶影響獲利表現,單季稅後淨利僅4.56億,EPS 1.15元,較2022年第三季的歷史新高EPS1.88元略減,但毛利率達25.24%,仍為3Q21以來新高,相較於3Q22的23%及4Q21的23.47%,分別增加2.24、1.77個百分點,但由整體來看,2022年營運仍處爆發,全年度營收首度衝破300億元大關,來到305.15億,年增18.95%,但營收放大帶動規模經濟效益,令歸屬於母公司業主淨利達16.18億,換算EPS 3.87元,順利創歷史新高,且對比2021的EPS 2.49元,增幅高達55.42%。今日股價向上跳空開高後持續消化1/11長黑壓力,終場震盪收漲3.8%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

台半(5425)車用MOSFET 2023年持續放量,土洋3日合買

個股部份,記憶體市場先前普遍關注庫存去化帶來的壓力,而Samsung昨(31)日法說會上鬆口提及,1Q23已開始削減產能,雖然並未提及削減幅度,但Samsung之前Micron、SK海力士、鎧俠(KIOXIA)、旺宏(2337)、南亞科(2408)等業者陸續宣布減產,其中Micron在DRAM及NAND Flash減產20%,鎧俠(KIOXIA)在NAND Flash減產30%,SK海力士針對利潤較低產品開始減產,並在2023資本支出大減5成,業界預期減產幅度落於10~20%之間,在Samsung加入減產行列的背景下,雖然1H23價格仍可能逐季走低壓縮相關業者獲利表現,但相對利於記憶體市場提前在2H23進入復甦階段,而就TrendForce的研究數據顯示,在消費型電子需求疲弱的背景下導致業者減產,1Q23 DRAM價格跌幅可因此收斂至13~18%,只是尚未能見低,NAND Flash價格跌幅將收斂至10~15%,原先削價惡性競爭情況已於各大廠減產後轉趨穩定,而利基型IC設計廠商晶豪科(3006)雖然先前在3~4Q22時減少投片量,實際產出調整情況逐步反應於1H23,只是由銷售區域來看營運佔比,中國比重落於4~5成,台灣約2~30成,其他包括日、韓、美、歐,故1月份農曆新年,2月份的228連假,接相對壓縮1~2月份的工作天數與營運狀況,客戶拉貨需求轉強前仍保守看待1Q23表現,今(2/1)日股價受到Samsung減產消息帶動開高,但仍在消化2022/11/18前高壓力,終場僅震盪收漲1.54%。而族群部份車用浮現轉強態勢,除昨(1/31)日提及的導線架大廠順德(2351)盤中一度亮燈,界霖(5285)亦受買盤青睞點火終場大漲6.22%,於功率半導體部份,台半(5425)目前客戶涵蓋多家Tier-1新能源車供應鏈,車用MOSFET 40V、60V 2023年將持續放量,此外也持續朝向80V、100V以上邁進,主要應用於新能源車輔助駕駛及能源轉換、充電樁設置,而由產品佔比來看,車用相關35%、工控20%、電源管理20%、消費性電子10%、照明相關10%、其他5%,在車用佔比明顯攀升的背景下,相對不受消費性電子前景不明影響,今(2/1)日股價多方續強,終場收漲2.27%,連5紅。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,由資金面來看,新台幣於昨(1/31)日盤中一度沖破30元整數大關,來到29.99元,而美元指數昨(31)日遇月線承壓回落,仍符合先前「未能搶回月線上,皆有利於新台幣多方」的預期,加上昨(31)日外資仍有續買29.37億,同樣有利加權固守萬五,只是昨(31)日加權年線未能站穩為事實,且基本面上,經濟部昨(31)日公布最新外銷訂單統計,2022/12七大貨品別訂單金額均受終端需求走弱,產業鏈調整庫存影響,年增率皆呈衰退,也是連續第2個月全數走黑,而2022/12外銷訂單雖有受到大陸解封帶來的訂單遞延效應發酵利多帶動,但金額仍僅521.7億美元、年減23.2%,為連四黑,而就台經院景氣預測中心主任孫明德昨(31)日就發布最新景氣動向調查結果直言,製造業景氣指標連二個月回升,是國內第一個觸底反彈指標的出現,多空分歧同樣不利買盤追價意願,今(2/1)日加權指數終場漲點擴大至154.93點,以15,420.13點作收,多方仍堅守年線,本週為超級央行週,週五(2/3)又有非農等待公布,仍將帶來部分觀望,如未能站穩年線,仍不排除回測5日線與萬五大關可能,萬五未破前仍可擇優布局不用過度看空,故於操作上同樣延續先前看法,前段漲多族群,如開高未能延續氣勢,宜留意追價風險。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》